下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

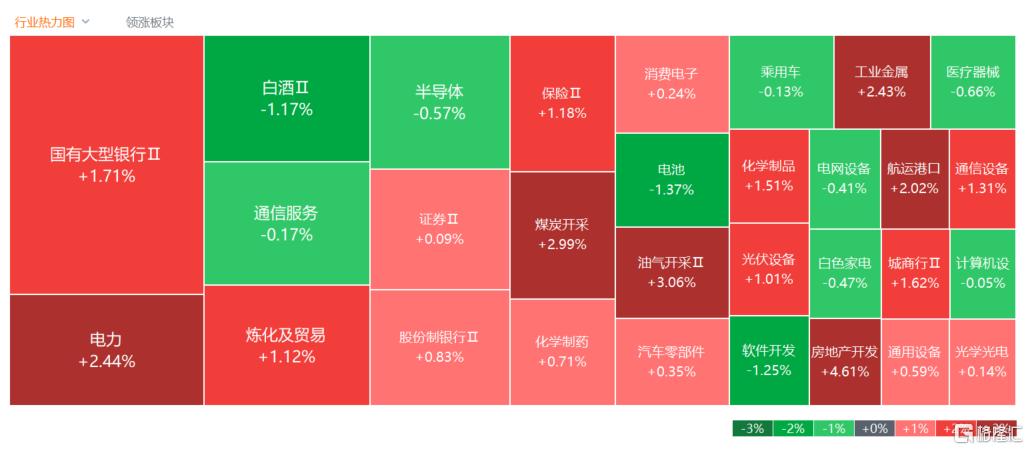

7月1日,A股主要指数早盘走低,深成指午后翻红;截至收盘,沪指涨0.92%报2994点,深证成指涨0.57%,创业板指跌0.04%。近3600股上涨,全天成交6581亿元。

盘面上,房地产服务板块走高,我爱我家涨停;《稀土管理条例》公布,稀土板块集体大涨,中科磁业等多股涨停;供销社概念拉升,中农联合涨停;煤炭、化肥及转基因等板块涨幅居前。另外,AI芯片、半导体板块大跌,安路科技跌近15%;电子元件板块走低,天微电子20cm跌停;PCB板块走弱,金禄电子等多股跌超5%;苹果概念、混合现实及EDA概念等跌幅居前。

具体来看:

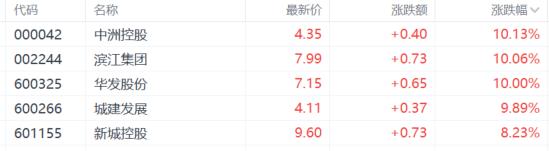

房地产板块大涨,中洲控股、滨江集团、华发股份、我爱我家等涨停。消息面上,中指研究院最新发布《2024上半年中国房地产企业销售业绩排行榜》显示,上半年TOP100房企销售总额为20834.7亿元,同比下降41.6%,同比降幅连续四个月收窄。其中OP100房企6月单月销售额同比下降19.55%,环比增长26.05%,均较五月份有所好转。

稀土永磁板块涨幅居前,中科磁业、达刚控股、华宏科技、创兴资源等涨停。消息面上,国务院公布《稀土管理条例》(以下简称《条例》),自2024年10月1日起施行。《条例》明确国家对稀土产业发展实行统一规划,鼓励和支持稀土产业新技术、新工艺、新产品、新材料、新装备的研发和应用。中信证券指出,《条例》的施行有助于推动行业高质量发展,提振市场情绪,稀土价格有望企稳回升,稀土产业链或将反弹,稀土板块公司经营业绩有望迎来拐点,重点关注稀土永磁板块;持续关注稀土上游资源板块;持续关注稀土回收板块。

电力股上涨,明星电力涨停,桂冠电力张超7%,黔源电力、中闽能源、珈伟新能涨超6%。消息面上,国家发改委近日印发的《电力市场运行基本规则》于7月1日起正式施行。国金证券认为,深化电力体制改革的核心在于破除电力市场化进程中的体制机制阻碍,持续落实“管住中间,放开两头”的改革精神,利好电网智能化建设与电力市场化业务。

煤炭股走高,亚太集团、美丽生态、湖北宜化涨停,晋控煤业、电投能源涨超6%。信达证券认为,煤炭板块具有高业绩、高现金、高分红属性叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。

汽车整车股午后拉涨,北汽蓝谷一度冲击涨停,江淮汽车涨超4%,江铃汽车、中国重汽、金龙汽车、赛力斯等跟涨。消息面上,乘联会最新发布的数据显示,在新能源汽车市场,6月1日至23日的零售量达到53.4万辆,较去年同期增长19%,较上月同期增长7%。今年以来,新能源汽车累计零售量已达到378.9万辆,同比增长32%。

锂电池板块大跌,宁波方正大跌15%,金银河跌超11%,康盛股份、凯恩股份跌停。据市场传闻,根据一份尚未公布的阿根廷政府时间表,阿根廷四个新项目将在未来几周和几个月内投产。这将把阿根廷锂年产能提高79%,达到相当于20.2万吨的水平。该国的增长潜力长期以来一直吸引着全球电池制造商。

白酒股跌幅居前,伊力特跌超2%,茅台、山西汾酒、古井贡酒、酒鬼酒跌超1%。昨晚,茅台最新发声,茅台酒的基本属性、基本需求面没有变。其表示,从宏观经济周期看,新旧动能转换带来的消费场景转型还需时日;从行业环境看,白酒发展存在大、小周期,“大周期”中,行业在上行阶段,产业扩张会积累很多问题,出现“熵增”效应,无序和矛盾会越来越明显。

芯片、半导体股下跌,安路科技跌超14%,国芯科技跌超12%,芯动联科、杰华特跌超7%,中芯国际、韦尔股份小幅收跌。

展望后市,海通证券指出,情绪面上,三中全会有望明确深化改革方向,市场风险偏好抬升。资金面看,当前长线外资仍有较大流入空间,下半年海外流动性改善或带来外资回流。基本面看,短期拐点仍待时间验证,下半年政策落地见效有望推动宏微观基本面改善。短期市场仍处蓄势中,下半年三个因素改善抬升市场中枢,白马的中高端制造和科技制造更应重视。