下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据财新网,6月中国制造业景气度继续上升,供需保持扩张,但是由于担心竞争加剧和市况转弱,制造业企业家乐观情绪明显下降。

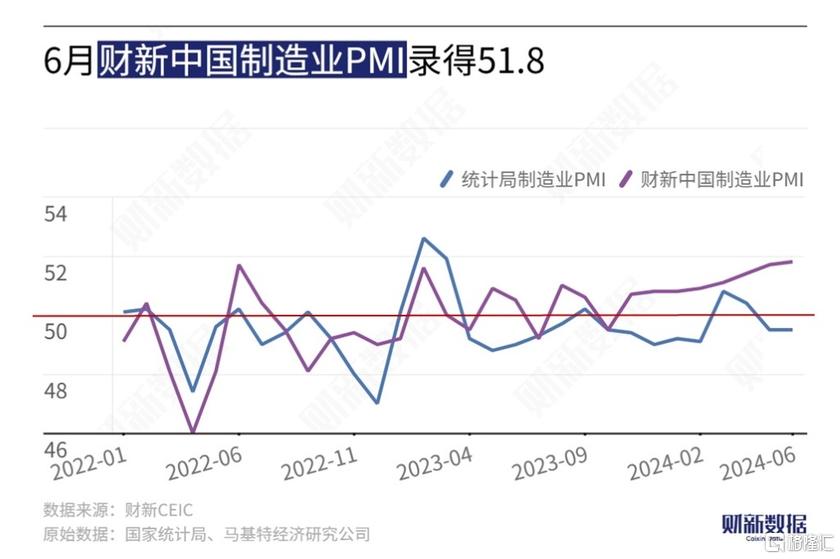

7月1日公布的2024年6月财新中国制造业采购经理指数(PMI)录得51.8,较5月上升0.1个百分点,连续八个月高于荣枯线,为2021年6月来最高,显示制造业生产经营活动扩张加速。

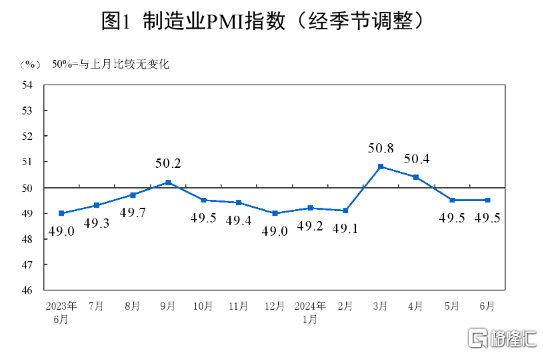

此前一日,国家统计局公布的中国6月制造业PMI录得49.5,与上月持平,连续两个月低于荣枯线。(点击了解很多详细内容)

制造业景气继续上升,需求扩张减速、预期减弱

从财新中国制造业PMI分项数据来看,6月制造业供需持续扩张,生产指数连续五个月在扩张区间内上升,消费品类增长尤为显著;新订单指数在扩张区间小幅下行,其中消费品和中间品需求强于投资品,当月新出口订单指数虽然位于临界点上方,但是增速降至近六个月新低,海外市场需求略有转弱。

制造业就业稳定,6月就业指数虽然连续第十个月位于收缩区间,但仅略低于荣枯线,消费品和中间品生产企业就业好于投资品生产企业。调查显示,用工收缩的原因包括离职和裁员,在增产需求的刺激下,当月用工扩张率几乎能抵消裁员率。

新订单不断涌入,积压工作指数连续第四个月高于荣枯线。产量增加和出境货运延误,导致库存上升,产成品库存指数结束5月的收缩态势,重回扩张区间。6月采购量指数在扩张区间小幅下行,为近三年来次高,但由于生产加速,原材料库存指数同样在扩张区间小幅下行。

钢材、铜、铝等金属原材料价格上涨以及运费增加,推动制造业企业生产成本上升,原材料购进价格指数在扩张区间内升至近两年新高,6月出厂价格指数年内首次站上荣枯线,各工业分类都普遍上调了产品售价。

制造业企业家乐观情绪显著下降,6月生产经营预期指数仍处于扩张区间,但较上月下降逾3个百分点,为2019年12月以来的最低值。制造业企业家主要担忧经济下行压力依然较大以及市场竞争激烈。

稳增长政策陆续落地显效,仍需注重提振市场信心

财新智库高级经济学家王喆表示,6月制造业景气度依然维持向好,供给、内需、出口保持扩张,价格水平小幅上涨,就业收缩有所改善,但制造业企业家乐观情绪显著下降。市场信心不足和有效需求不足仍是当前经济面临的极大的挑战。展望未来,政策对经济的支持力度仍需进一步加强,前期“三大工程”、房地产调控措施优化调整、大规模设备更新和消费品以旧换新等政策还需进一步落地显效。此外,财税改革等相关政策的推进应格外注重培育市场经营主体乐观预期。

受五一假期错位导致工作日减少的影响,2024年5月,工业生产和投资增速放缓,消费和出口增速改善。从6月高频数据和PMI数据来看,有效需求不足更加凸显,内生动能仍待增强。与国家统计局联合发布PMI的中国物流与采购联合会披露的数据显示,6月反映市场需求不足的制造业企业比重为62.4%,较上月上升1.8个百分点,表明制造业企业对市场需求偏弱的感受强烈。

前期推出的政策正在陆续落地。超长期特别国债5月开始发行,截至6月30日已发行2050亿元,专项债发行也开始提速,不过发行进度仍慢于往年。为推动大规模设备更新,在此前央行推出再贷款的基础上,财政部也明确对符合条件的经营主体设备更新贷款本金贴息1个百分点。5月房地产政策再次放松后,北京、上海等一线城市也开始下调最低首付比和商贷利率下限。不过,这些政策尚处于落地初期,效果仍待释放。

值得注意的是,6月制造业生产经营预期指数明显减弱。近期部分地区查税补税引发市场主体广泛关注,在稳增长政策帮助经济修复的同时,一些可能带来负面影响的措施要注意执行方式、加强解释和沟通,呵护好市场信心。