下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这篇文章写的很好很仔细

从周期的角度来看,

时间角度:地产问题要么在一个货币周期下出清,要么在两个货币周期下出清。

价格角度:

价格角度:途中出现了50%左右的跌幅。单套公寓的价格。

信贷角度:住房贷款发放额占到高峰的50%左右。

但是在这篇文章里面,有几张图很恐,贴出来可以看一看

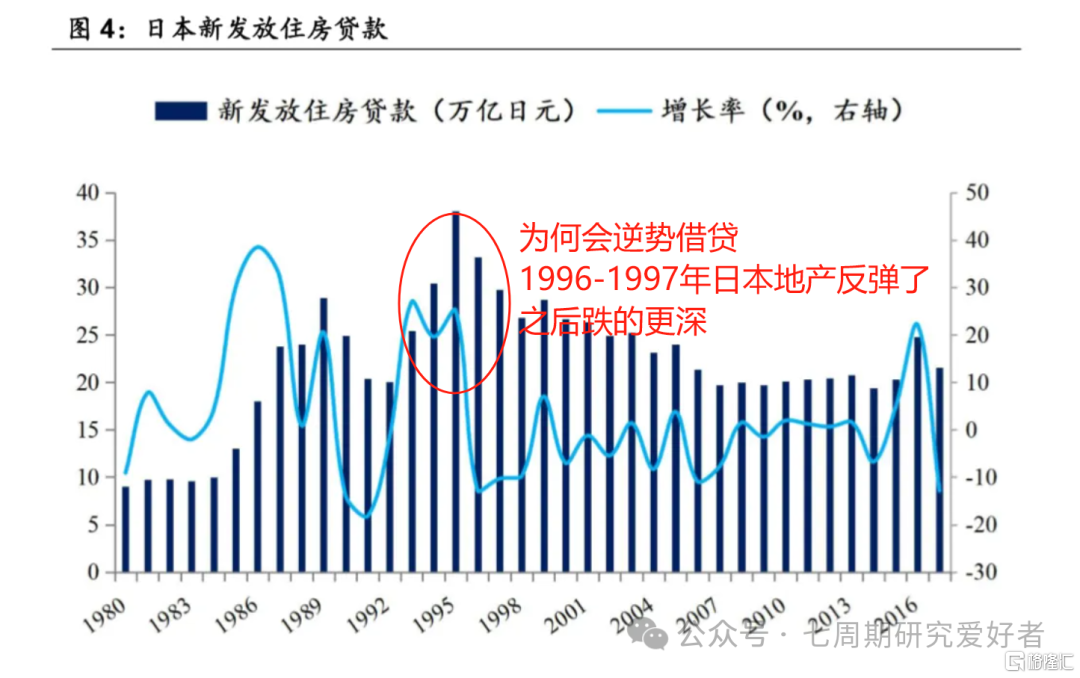

这个图,就是在1994年之后,日本住房贷款再创新高,这一波很是诡异。同时在1996-1997年日本房价出现了短暂的反弹。

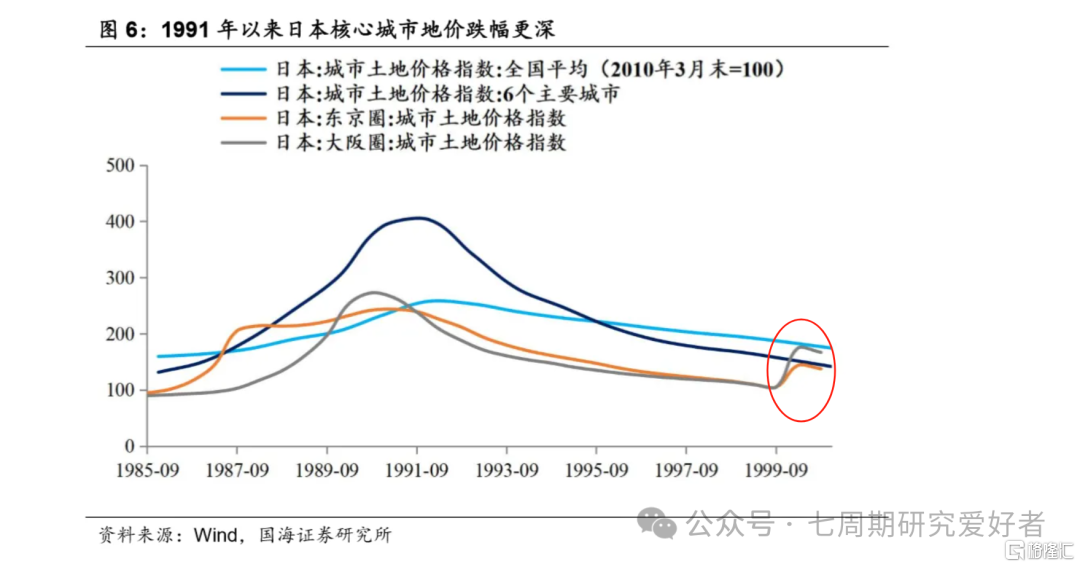

这个图就是在1999年的库存周期下,中心城区的低价率先反弹了

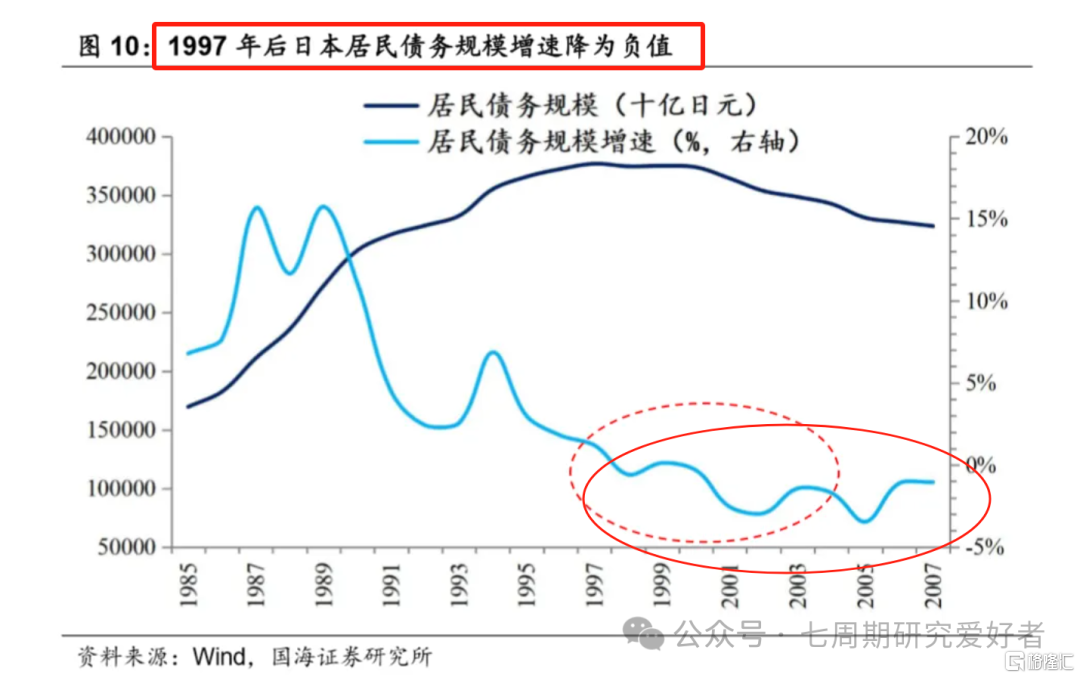

1998年之后,日本居民杠杆率到顶,到顶的关键性数据,是住户贷款增速持续性为负了。也就是1993-1997年的信贷冲击波是回光返照

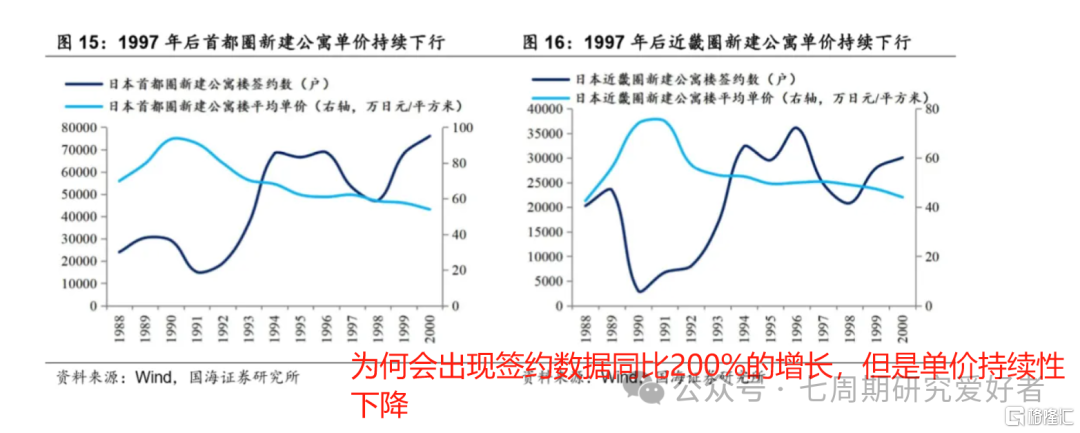

这个图的诡异地方在于签约数量200%的增长,都无法抵御价格的颓势。量是量的事情,价是价的事情。

此刻的价与量,分离了。

日美地产危机的处理

日本按照道理处理的很好,没有硬着陆,利用1994-1997年的信贷再刺激,成功的换来了签约量的增加,但是价格无能为力。最后在1998年爆发一次坏账冲击,2002年迎接来第二次危机。

美国一次性暴跌到位。

从周期角度来看

房价必然持续性上涨,必然是在核心区域核心资产

只是这个时间,因国家而异了。

个人认为日本危机处理模式,从时间角度来看,成功的达到了以时间换空间的战略性目的,尤其是1993-1997年的房贷脉冲,以及1997年之后签约公寓数的增长,没有出现猝死的节奏。但是在地产价格上面,确实是无能为力。

将日本与香港地产处理对比,可以看到,日本的公寓价格跌了50%,但是香港是跌了75%左右。而且香港是1997年最高,跌倒2002年,5年的时间。

【12年跌45%,5年跌75%】

用现在基金净值回撤角度来看,明显可以感受到日本的操盘手法要高于香港的操盘手法。