下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

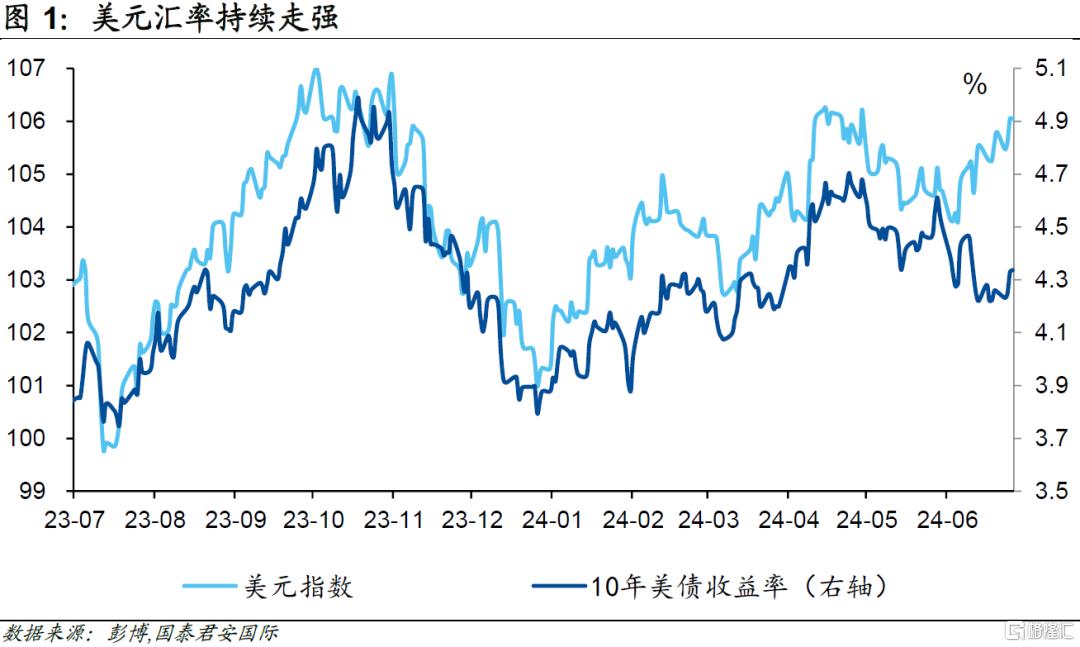

10年美债利率隔夜突然上升,并突破4.3%的关口。伴随着利率上行,美元汇率也开始显著上攻,并带动日元跌破160的关口,离岸人民币也一度失守7.30。这一系列事件的发生比较突然,美债利率的突然上行,与周三早间公布的澳洲通胀显著高于预期有关。

昨天公布的澳洲5月CPI通胀率同比为4.0%,显著高于3.8%的市场预期以及前值3.6%。这样的数据公布后,市场立即逆转了对澳洲年内降息的押注,甚至开始认为澳洲央行可能在年内加息,这也带来了长端利率的突然上行。

美债利率在隔夜晚间也开始出现显著上行,这值得进一步跟踪,因为隔夜没有重磅数据公布,唯一公布的新房销售数据还显著低于预期。在这样的背景下,长端利率的上行也意味着债券交易员开始敏锐地price in一些新的变量。与此同时,美元指数早于美债出现反弹,似乎也预示着市场的定价逻辑开始发生变化。

综合美债和美元的走势来看,美债最初作为政治风浪的避风港,因而其利率受到压制。但即使是避险需求,似乎也不能完全掩盖通胀忧虑带来的全球利率上行。

美元指数不断攀升,对其他国家货币构成了显著压力。这一系列事件发生的结果,意味着市场最终选择强美元。从过去5年的季节性上看,美元指数往往在第三季度表现较强,第四季度则相对较弱。临近2024年的第三季度,市场会否再次掉入同一条河流,让我们拭目以待。

正文

10年美债利率隔夜突然上升,并突破4.3%的关口。伴随着利率上行,美元汇率也开始显著上攻,并带动日元跌破160的关口,离岸人民币也一度失守7.30。这一系列事件的发生比较突然,美债利率的突然上行,与周三早间公布的澳洲通胀显著高于预期有关。昨天公布的澳洲5月CPI通胀率同比为4.0%,显著高于3.8%的市场预期以及前值3.6%。这样的数据公布后,市场立即逆转了对澳洲年内降息的押注,甚至开始认为澳洲央行可能在年内加息,这也带来了长端利率的突然上行。以澳洲10年国债利率为例,在过去的两个交易日中上行了20个基点。值得一提的是,此前多数分析师都认为澳洲央行下一步将选择降息或者至少不加息,加息派是少数,但昨天市场的变化,似乎表明加息派开始逐步占据更大的舞台,这样的变化会否影响其他市场,也值得我们进一步关注。

美债利率在隔夜晚间也开始出现显著上行,这值得进一步跟踪,因为隔夜没有重磅数据公布,唯一公布的新房销售数据还显著低于预期。在这样的背景下,长端利率的上行也意味着债券交易员开始敏锐地price in一些新的变量。

与此同时,美元指数早于美债出现反弹,似乎也预示着市场的定价逻辑开始发生变化。推动美元上升的最早原因是欧洲地区的法国政坛动荡,法国大选将在本周日开始,如果代表法国极右翼民粹主义政党国民联盟(Rassemblement National, RN)在大选中获得比预期更多的席位,那么法国的政治不确定性可能还会加剧。综合美债和美元的走势来看,美债最初作为政治风浪的避风港,因而其利率受到压制。但即使是避险需求,似乎也不能完全掩盖通胀忧虑带来的全球利率上行。

美元指数不断攀升,对其他国家货币构成了显著压力,日元汇率跌幅一度扩大至0.6%,来到160.82日元兑1美元,这是1986年以来日元汇率的最低纪录,已经低于今年4月日本央行干预时的汇率水平。日元走弱主要受两方面因素影响,其一,日本央行在首次加息后便再无实质性收紧举措;其二,美联储对降息按兵不动进一步提高了日元汇率压力。目前市场有机构测算日本有大约2,000亿美元到3,000亿美元的资金,可用于接下来的货币干预行动。若短期美元兑日元汇率跌破162-163这一关键心理关口,日本财务省可能会再次进行市场干预,以稳定日元汇率并减少不稳定性。

但无论如何,这一系列事件发生的结果,意味着市场最终选择强美元。从过去5年的季节性上看,美元指数往往在第三季度表现较强,第四季度则相对较弱。临近2024年的第三季度,市场会否再次掉入同一条河流,让我们拭目以待。

注:本文来自国泰君安发布的《【国君国际宏观】市场最终选择了“强美元”》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。