下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

“双反”调查阴影之下,涛涛车业最近的日子有点不好过。

6月24日,涛涛车业盘中触及“20CM”跌停。截至收盘,报价57.93元/股,跌幅17.50%,成交量449.95万股。

6月24日盘后,涛涛车业在互动平台回复称,本次“双反”调查申请所涉的产品预计仅涉及公司电动高尔夫球车产品,且调查事件尚处于美国国际贸易委员会的损害初裁阶段,对公司生产经营未产生影响。

同日,涛涛车业发布业绩预告,预计2024年上半年归母净利润1.65亿元至1.85亿元,同比增长22.72%—37.59%;扣非净利润预计1.62亿元至1.81亿元,同比增长25.68%—40.48%。

6月25日,涛涛车业跌幅有所收窄,最新价格约57元/股。

出海“急先锋”

公开资料显示,涛涛车业创始人曹马涛是一个“厂二代”,父辈经营着一个生产炉具、戏装等产品的工厂。2015年,自立门户创立了涛涛车业,持续聚焦智能电动低速车和特种车领域,开辟了一条独特的出海模式。

自进入北美市场以来,公司始终将打造自主品牌和建设自主渠道作为战略重点。同时,积极探索新型销售模式,突破传统出口代理商模式,在境外设立子(孙)公司进行“仓储式”销售,并且采用“线下、线上”相结合的方式大力铺设销售渠道。

经过多年发展,涛涛车业产品线已经涵盖电动滑板车、电动自行车、电动高尔夫球车等新能源产品,特种车包括全地形车和越野车等燃油类产品,渠道体系日趋完善,上下游优势进一步凸显。

在上游制造环节,涛涛车业地处永武缙五金产业集群区,能够就近采购原材料;而且,公司拥有较高的核心部件自制率,具备核心部件自主研发与生产能力,能够充分压缩上游制造成本,为公司盈利能力提供保障。

在下游渠道方面,涛涛车业高端品牌DENAGO以线上独立站和线下高端经销商渠道为主,目前在北美市场拥有120家经销商;GOTRAX品牌与亚马逊合作,多款电动类产品名列前茅,同时兼有独立站平台,线下与亚马逊、百思买和塔吉特等多家商超合作。

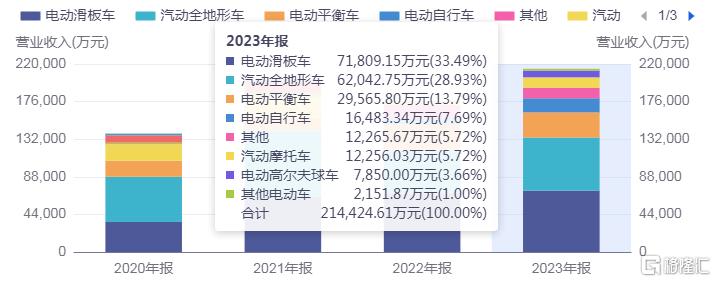

2023年,公司实现营收21.4亿元,同比增长21.4%。分品类来看,电动滑板车实现销售收入71,809.15万元,同比增长4.52%;电动自行车实现销售收入16,483.34万元,同比增长111.11%;全地形车实现销售收入62,042.75万元,同比增长21.21%。

值得关注的是,2023年,电动高尔夫球车代工及自主品牌产品开始进入渠道打开市场,全年实现销售收入7,850.00万元,占营业收入比例为3.66%。

2024年以来,涛涛车业电动高尔夫球车在美国的销售业务开展顺利。一季度,该业务增速高达967%,贡献了主要营收增量。

据悉,北美市场上高尔夫球车可以通过认证上路,作为低速代步车能部分替代汽车需求,可以满足消费者通勤跟户外的短途出行基本需求,是当前国产厂商的主要竞争领域。公司终端定价7999和9999美金的锂电款球车相比本土品牌2万美金的二手球车具有明显性价比优势,驱动了公司新业务快速增长。

截至目前,涛涛车业已拓展电动高尔夫球车高端经销商120来家,产品入驻专业商超TSC门店800多家,相比年初公司电动高尔夫球车销售渠道数量方面有了良好增长。

同花顺数据显示,截至6月25日,共有8家机构对涛涛车业2024年度业绩作出预测,平均预测净利润为3.7489亿元,平均预测每股收益为3.4300元(最高3.6900元,最低3.2000元)。照此预测,2024年度净利润相比前一年增长,增幅为33.66%。

“双反”挑战与机遇并存

2024年6月20日,由美国公司Club Car和Textron Specialized Vehicles,Inc.组成的美国个人交通工具制造商联盟于美国时间向美国商务部和美国国际贸易委员会提出申请,要求对进口来自中国的特定低速载人车辆(“CLSPTV”)发起反倾销和反补贴调查(“双反”调查)。

本次“双反”调查申请所涉的CLSPTV预计包含厦门戴尔乐、绿通科技、涛涛车业场地电动车产品。根据申请书,反倾销调查期间预计为2023年10月1日至2024年3月31日,反补贴调查期间预计为2023年度全年。

受此消息影响,涛涛车业股价连日大跌。

涛涛车业表示,本次公司将积极启动“双反”调查应对工作,成立“双反”调查工作组,全力应对本次“双反”调查。同时,公司将在现有海外生产布局的基础上,进一步规划和加快越南工厂和美国电动高尔夫球车制造基地的建设速度以及积极拓展其他市场等措施,消化或减少国际贸易摩擦带来的不利影响,并有助于进一步加强公司电动高尔夫球车的产品竞争力。

“行业顺风顺水的时候,可能还看不出公司有啥问题,一旦行业迎来逆风局,公司的问题就显露无遗了。”

有观点质疑,涛涛车业抓住了行业快速发展的红利,实现了业绩高速增长,但隐患是过于依赖成本优势。这种路径依赖可能会导致公司更加倾向于贴牌生产,最终使公司长期困于低端市场。除了发展空间受限,在中美贸易摩擦的大背景下,依赖成本优势的代工型企业太容易被人“拿捏”。

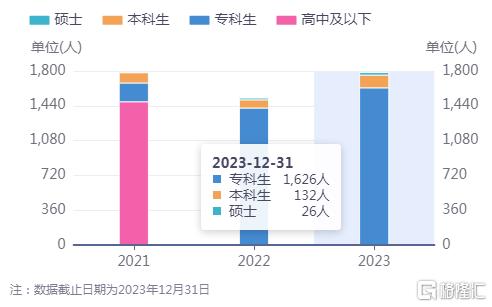

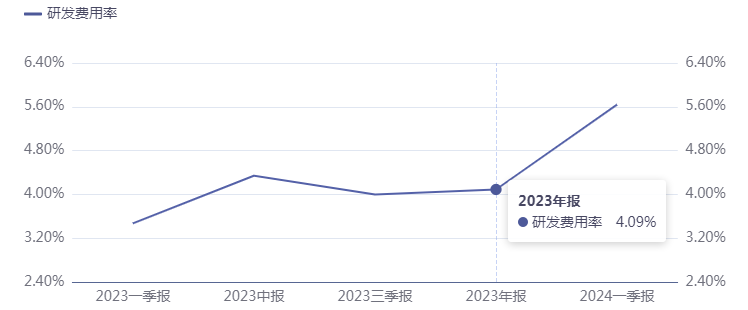

相比同行其他上市公司,涛涛车业在研发投入和技术创新能力处于弱势地位。2023年年报显示,公司绝大多数为专科生,且研发费用率较低。

也有观点认为,涛涛车业在“双反”审查阶段出货量较低,因此对过往出货产品的强制性追溯风险较小,无需过度担心。未来,公司有望实现美国本土化制造,关税及运费等一系列问题都将被规避,并且还可能真正进入核心球车市场,对公司是较大的发展机遇。