下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

光模块,A股里极少数能持续坚挺的热门赛道。

有中际旭创、新易盛、剑桥科技这些曾经的大妖股作代表,股民对于蹭上这个概念的公司往往都会趋之若鹜。

但如今,这个情况却突然发生了大逆转。

6月23日,万通发展发布公告称,拟斥资约3.24亿美元收购光模块龙头索尔思光电总计60.16%股份。很多股民都以为这是一个非常重大的利好,纷纷猜测股价会有几个板。

但万万没想到,今天开盘该公司的股价就直接“崩了”,开盘仅几分钟就从大涨6.5%崩到了跌停,形势急转之快让股民根本没有反应时间,直接给打懵了。虽然午后盘中一度撬板,但很快又有海量抛单压下,反映大资金都在争取关键窗口逃离。

如此大手笔收购光模块龙头的“大利好”,为何突然就变成了“大套牢”?

是光模块这个概念不再性感了吗?

可以肯定地说,并不是,而是这一次某些环节出现了问题。

01

为何大跌?

公司资料显示,万通发展是北京一家老牌房企,主要业务包括商业地产、住宅、物业出租、资产管理等,其中物业出租和住宅是主要贡献项目。在2019年及之前,商业地产项目也是主要贡献,但近几年随着地产行业不断下行,自身的营收规模也持续收缩。

2020年度,公司的总营收还有13.62亿元,但到2023年度营收只剩下4.82亿元。

同时,该公司的利润水平更是连续两个年度出现了净利润亏损,今年一季度,公司营收仅0.76亿元,同比大幅下滑4成,归母净利润亏损0.64亿元,同比大幅减少134.73%。

连续两年净利润亏损,并且最新财报的盈利情况依然亏损,这显然是快要触及被ST的节奏,尤其是现在退市新规之下,公司面临退市的风险更是大幅提升。

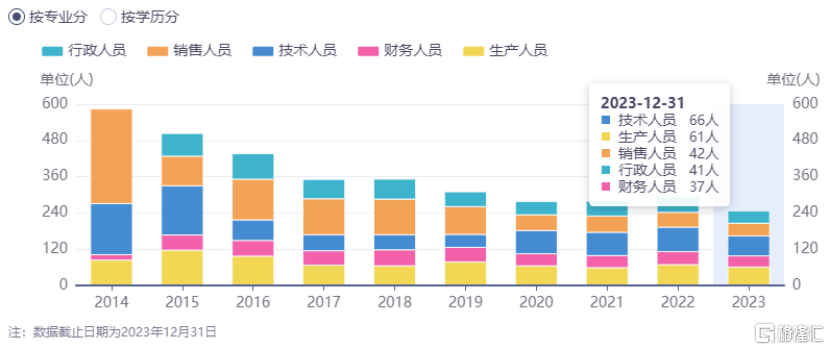

此外,资料显示,2023年度公司员工数量仅247人(包括行政及财务人员共78人),且相比几年前呈现减少。这样的员工数量在当前房地产行业囧况下或许不算太少了,但也一定程度反映出公司的经营发展确实出现萎缩。

然而另一方面,截至6月21日,该公司的市值依然高达195亿,接近200亿元的规模。

在行业显著下行、自身业务显著收缩、业绩持续亏损、员工规模很小的背景下,公司的市值规模竟然还如此之高,就让人感到不合理。

对比A股的房地产同行,营收及利润均规模远大于万通发展,甚至利润还不错的上市公司并不少,但它们的市值规模却远低于后者,甚至只有其零头,比如下面这些:

实际上,在监管新规下,以万通发展这样的基本面,换作其他公司,基本是要在ST堆里躺了。

那为什么它还能维持如此大的市值规模?

其中极为重要的支撑点,就来自其所宣言收购光模块龙头索尔思。

资料显示,索尔思作为全球较早的光模块重要企业,拥有自主研发和生产的光芯片,高端产品处于国际领先水平。万通发展在相关公告中称,标的公司在光通信领域具有相当实力。已掌握了100G、400G、800G高速光模块的批量生产能力,根据LightCounting的数据,2023年全球光模块市场中,索尔思光电市场占有率排名全球第九位。在技术实力上,索尔思光电400G、800G速率光模块产品已向客户批量出货。

索尔思光电在2022年、2023年营收分别为15亿元和12.93亿元,归属于母公司的净利润分别为1.25亿元和-1638.07万元。今年一季度收入为4.9亿元,归属于母公司的净利润为4806.38万元。

尽管其业绩还处于亏损,但产品实力在全球还是有些分量的。

这是它的核心亮点,尤其是近两年来光模块持续成为市场最被看好的赛道,更为是为索尔思光电的估值带来了巨大溢价。

也就是这个公告,让其开始得到市场的关注和看好,因为在那时,中际旭创、剑桥科技半年飙涨五六倍的恐怖涨幅已经极大点燃了市场对光模块概念的追捧。

公司的股价也因此得到了有效“稳住”。只是公司的基本面实在太差,同时恰逢A股大市开始持续大跌,其股价被打压了下去。

但从2月开始,随着大盘回暖,该股又很快从坑中爬出来,并得益于地产修复和光模块概念双重“加持”,还一举成为地产股中反弹最多的赢家。

那么对于这个收购案又发布了重大进展,为什么股价反而跌停了?在一些分析看来,主要有两大个方面:

一方面,最主要的是利好落地兑现。在大部分人看来,之前该公司吊着的估值早已太高,已充分包括属于索尔思光电的估值,甚至超出了很多。

去年 11月的豪美新材发公告称,拟投资索尔思光电2.9亿元取得索尔思光电约5.79%股权时,对其的整体估值就达到了50亿元。

豪美新材也因此在公告发布后连续6连板大涨,股价几乎翻倍。不过很快又跌了回来,甚至比之前还大跌更多。

在去年同期,万通发展也发布拟收购索尔思光电不低于51%控股权的公告(按照投前6.2亿美元的估值)。

而这一次收购,索尔思光电的评估估值不增反降低,变成了41.25亿元,折合5.824亿美元。

根据这个估值,大跌之前的万通发展市值已经接近200亿,减去市场对索尔思的估值部分(即使按整体估值的41.25亿来算)后,市场并不认为其自身的原有业务估值能值160亿元。

所以,公告一出,利好也就变成了利空。

另一方面,这个收购能否最终获得成功,还有待股东大会通过,而且公司在近期财务总监离职,让也让人感到了不少疑惑。况且如今公司的基本面如此,即使真的收购了索尔思,未来又如何管理好后者,这是一个长远但必须要考虑的现实问题。

以前传统行业公司濒临破产之际跨境转型但最终失败的例证并不少。

再加上现在的股市情绪本就不好,预期的利好落地,之前上车的股民就趁机下车了。

02

警惕“花式自救”炒作

新国九条发布之后,对于上市公司财务指标的考核进一步加强,尤其财务类退市规则中对利润指标的变化:

从之前的年报净利润或扣非净利润孰低者为负且营收低于1亿元,改为年报利润总额、净利润、扣非净利润三者孰低为负且营业收入低于3亿(其中创业板和科创板维持1亿元、北交所5000万)。

这也导致了A股触发退市的情况明显增多。

根据Wind数据显示,按照4月底新修订的沪深交易所《股票上市规则》,今年4月份以来共有71家公司被ST,23家公司有ST变成*ST,其中已明确退市命运的A股公司(含B股)数量达46家,逼近此前两年的全年退市规模。

同时小盘股,微盘股,业绩亏损股等问题股,持续遭到了股民的抛弃,仅ST板块指数今年以来跌幅就超过了40%,更有不少个股下跌超过了90%。

所以不少面临ST甚至退市的问题企业,也开始展开多种方式“自救行动”,包括蹭概念、发利好、回购,大股东增持、发布重组消息等等。

其中就不乏类似万通发展这样的情况。

但现在的宏观市经济大环境压力仍然还大,很多标的公司本身缺乏把业务做大做强的支撑,即使是重组也不一定能发挥出预期的业绩成果。

在退市新规下,如果重组后依然迟迟未能实现业绩正增长,依然难逃脱退市命运。

市场对于这些问题股的自救行动,很多情况下都是预期炒作,一旦股价在利好公告发布之前炒作过高,后续往往避免不了股价快速回落,跌回被打回原型的情况。

所以万通发展今天的股价表现,其实也并不让人感到多少意外。

可以预期,未来一段时间,在退市新规叠加市场大环境持续走弱之下,上市公司的花式“自救行动”还会越来越多。

建议投资者审慎看待这类所谓的“利好”,回归业绩定估值的价值投资逻辑,少一点贪婪,多一点谨慎。