下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

6月24日,科创板芯片股逆势走强,截至发稿纳芯微涨超6%,美芯晟、芯联集成、东微半导、天德钰等跟涨。

消息面上,纳芯微发布公告称,拟以现金方式收购上海麦歌恩微电子股份有限公司合计79.31%的股份,收购对价合计达7.93亿元。此前在6月21日,芯联集成拟收购子公司芯联越州剩余72.33%股权。

两个并购大单

周末最大的利好,便是科创板出了芯联集成、纳芯微两单并购重组。在科八条发布后仅2天,就有两家公司跟进了,意味科创板并购重组大幕正式开启!

首先,芯联集成于6月21日晚间披露了其对子公司芯联越州72.33%股权的收购预案。交易完成后,芯联越州将成为芯联集成的全资子公司。

此次收购是芯联集成响应“科创板八条”政策,通过发行股份及支付现金的方式进行,旨在集中优势资源,支持碳化硅等新兴业务的发展,推动产业垂直整合,实现全产业链布局。尽管芯联越州目前尚未实现盈利,但公司看好其在新能源汽车、风光储、电网、智能驾驶等领域的发展潜力。

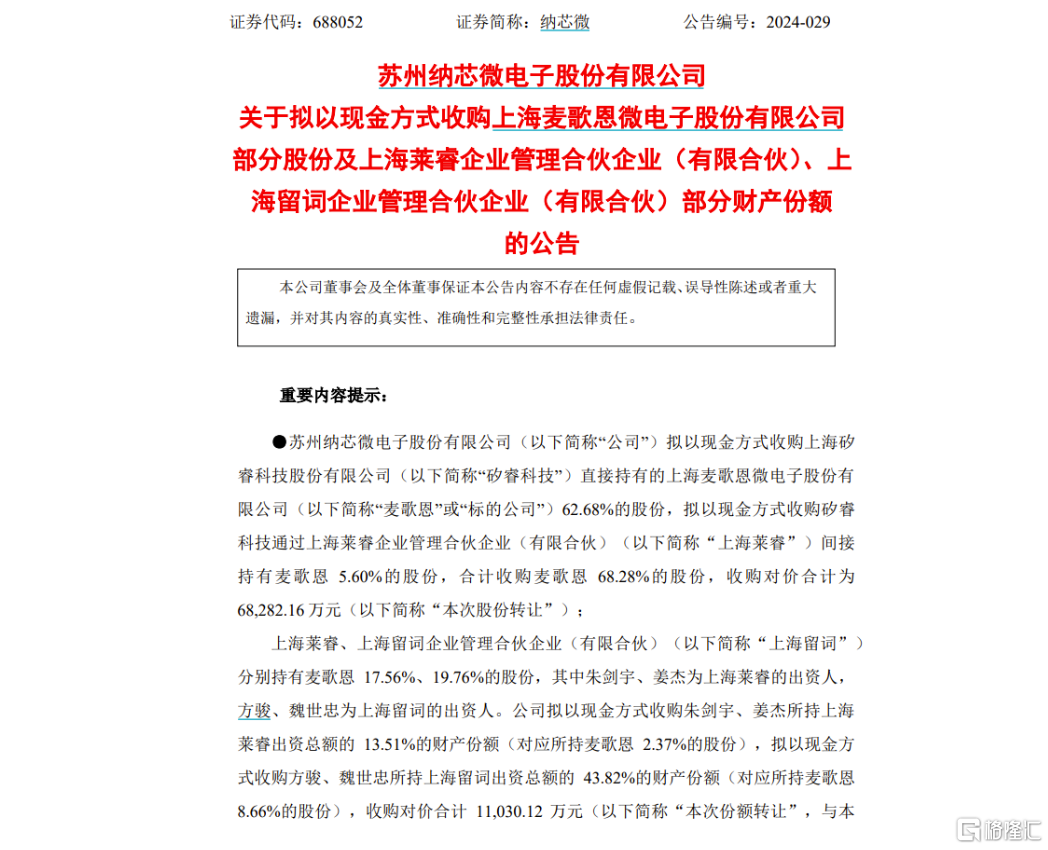

紧接着,纳芯微在6月23日发布公告,宣布拟以现金方式收购上海麦歌恩微电子股份有限公司79.31%的股份,交易对价高达7.93亿元。

纳芯微表示,此次收购将有助于整合双方在磁传感器领域的产品、技术、市场及客户资源,发挥协同效益。尽管麦歌恩近两年净利润有所下滑,但纳芯微对其前景充满信心。

从业绩角度来看,芯联集成和纳芯微的并购重组计划也反映了两家公司对业绩增长的迫切需求。

芯联集成2023年归母净利润为-19.58亿元,亏损同比扩大79.92%,而芯联越州近两年的亏损也在增加。截至2023年底,芯联越州的归母净资产为39.5亿元,2022年、2023年营收分别为1.37亿元、1.56亿元,归母净利润分别为-7亿元、-11.16亿元,亏损增加近六成。

通过并购,芯联集成期望能够改善盈利能力,实现业务的快速增长。

纳芯微虽然在2023年实现了营收的增长,但净利润同比下滑34.11%,收购麦歌恩股份有望通过资源整合提升其盈利能力。

后市可期

这两起并购案不仅是“科创板八条”发布后的首单和第二单,也是科创板公司在政策支持下加快产业整合步伐的体现。

回顾2013年初,12部门联合发布《关于加快推进重点行业企业兼并重组的指导意见》,此后几年,A股并购重组审核数量飙升。并购重组的宽松进一步驱动了中小创盈利能力提升+拔估值的过程。

彼时创业板一骑绝尘,全年创业板涨超80%,沪深300指数下跌7%,呈现出明显的“成长牛” 特征。2014年,经过几个月的短暂调整,再次暴涨:

市场分析人士认为,此次科八条随着科创板上市公司对并购重组的估值包容性提高,未来或将有更多科创企业通过并购重组实现产业链的优化和升级。

随着“科创板八条”政策的深入实施,预计未来科创板将迎来更多的并购重组案例,这不仅有助于提升科创板公司的核心竞争力,也将为整个资本市场注入新的活力。同时,对于业绩增长的追求也将是推动这些并购重组的重要因素之一。