下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

本周五,低价债又崩了。

一周的时间,低于90元的转债从21只增加到了38只;90-100元的转债,从27只增加到了39只。

其中带头崩的当属广汇转债、鹰19转债以及山鹰转债,都是20cm跌停,同时其对应的正股也直接10cm跌停。

在当前的低价债中,正股股价低于1元面值的是广汇转债以及岭南转债,这种转债不得不警惕正股连续20个交易日低于面值1元,最后导致面值退市的风险。

正股股价在1元面值附近的转债还有东时转债、中装转2、凌钢转债、鹰19转债、山鹰转债以及三房转债。

伴随着这波低价债的闪崩,我熟知的某个大V在周五已经清仓了所有可转债。

可转债曾经作为“下有保底,上不封顶”的低风险投资品,曾被众多人所追捧。但伴随着现在可转债下有保底被打破,越来越多的人开始从这个市场撤离。

有更好的投资品可以替代,从可转债这里撤离,未尝不是一件好事。

对于可转债本身,我们必须要注意的是,过往烂股好债的时期已经结束了。

在股票市场要出清一批质地较差企业的大背景下,未来投资可转债就要关注正股的质地。

在我看来,可转债依旧有其投资价值,但不得不承认的是,投资难度加大了。

可转债市场存在的意义是在于,这是众多上市企业可以融资,继续保持发展的重要渠道。

但以搜特为代表的可转债,在正股退市之后,后续啥都没有,这就起了一个坏头。

存在其他可转债效仿,日后在正股退市,进而选择了逃废债的可能。

如果可转债市场任由这种风气盛行,那么将可能发生系统性的风险。

我不觉得JG会让这种事情发生。但目前对于这样的情况,确实没有相关切实可行的相关ZC。

基于此,我也认为,不可能所有可转债都会出现违约,更不可能十几个甚至几十个可转债出现违约的情况。

但当前,我们能保护自己的就是在选择可转债时,关注正股的质地,尽量降低踩雷的概率。

在低价债中,不少的转债是在正股没怎么跌的情况下,被市场情绪影响导致抛售低价债,同时机构由于风控合规要求,被动减持所导致的大量卖出所致。

被动卖出:指的是评级不达标或价格跌破止损位就必需强行卖出。

比如现在转债价格低于100元面值的丰山转债、万顺转2,其正股的财务状况甚至要比当前没怎么跌的债要健康不少。

周五收盘后,山鹰国际发布了一系列的公告,开始自救。

先是提议下修,然后是出售了贡献其1/4营收的子公司祥恒创意51%的股权给国资江东集团,先不说具体的收购价格是多少,至少之前借给子公司的20亿欠款大概率可以回笼。

这就减小了还有5个月到期,规模还有22亿的山鹰转债到期无法还钱发生的概率。

此外还包括,高管下场买可转债,公司回购正股等措施。

但对于还有1年半时间到期的鹰19转债未来会如何,不确定性总体还是比较大的。

总之,想要抄底低价债还是需要谨慎些,尤其是正股股价在1元面值附近的。如果想要抄底,注意控制好仓位,金额不要超过小额刚兑标准。

之前的正邦转债,其剩余规模是0.3亿,10万以下刚兑;全筑转债的剩余规模则是0.7亿,5万以下的刚兑。

最近私聊问我,前段时间发行规模是28个亿,中签率33%的升24转债会不会“破发”的伙伴比较多。我在这里也统一回复一下这个问题。

虽然申购时的转股价值是97.44,当前是87.12,减少了大概11%,但我仍然认为升24上市破发的概率是比较小的。

主要是两点原因:

一是与升24转债正股经营同样业务,都是做铝合金零部件的艾迪科,其对应的转债是艾迪转债,当前转股价是86.29,流通规模接近16个亿,当前转债的价格是119。

如果这样来对比的话,按照当下升24的转股价值,不奢求120的价格,110-115的价格还是大概率可以实现的。

二是升24转债的正股旭升集团的财务数据整体还算可以,并不属于烂股。

正股质地还不错的可转债,如果真的在上市的时候破发了,那确实可以考虑下场抄一些了。

明天有1只沪主板新股可申购-安乃达,如果满分是5分的话,我个人给3.8分,我会选择顶格打。

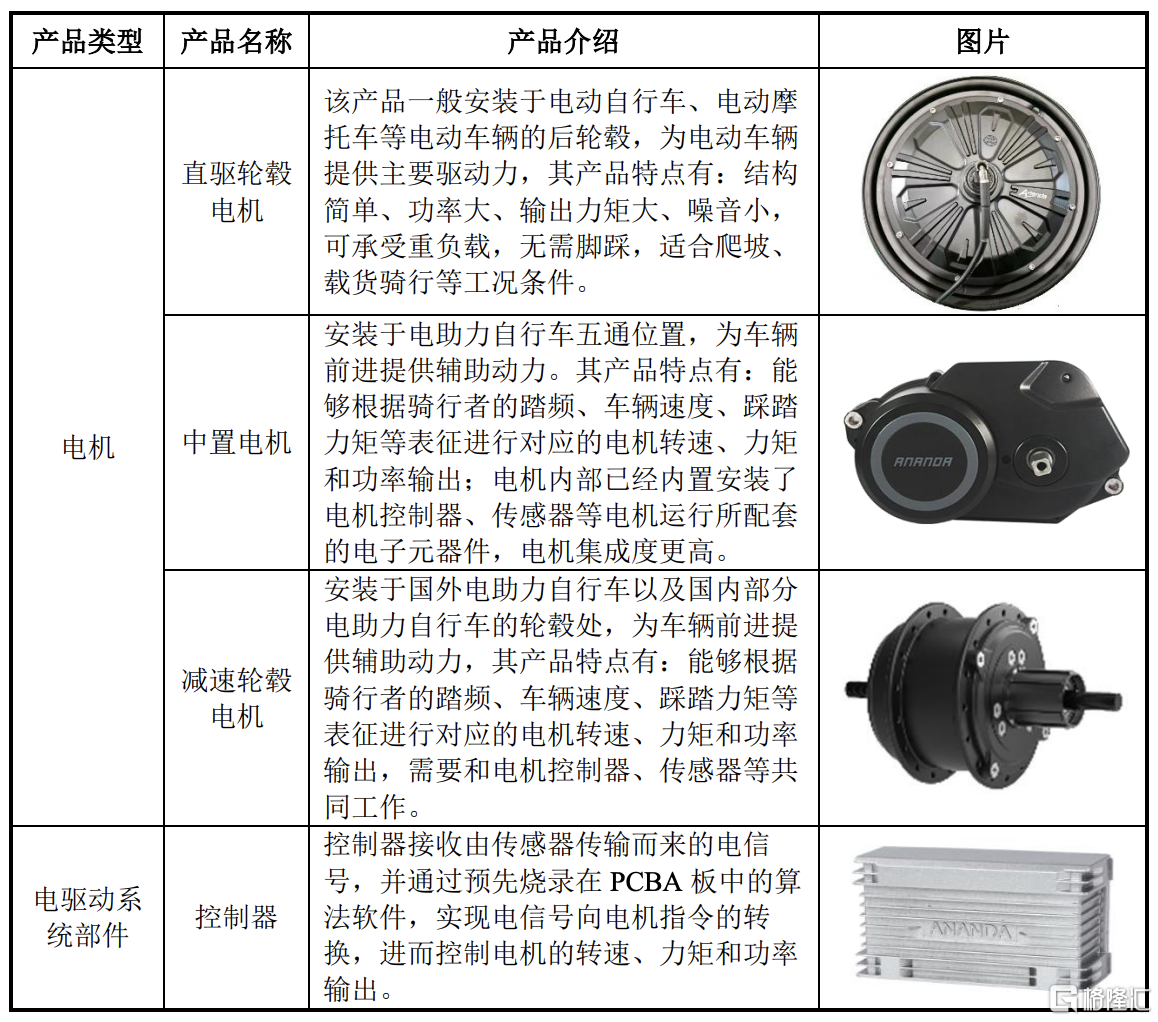

安乃达是一家从事电动两轮车电驱动系统研发、生产及销售的企业。

其产品包括直驱轮毂电机、减速轮毂电机和中置电机三大系列电机,以及与电机相匹配的控制器、传感器、仪表等部件。

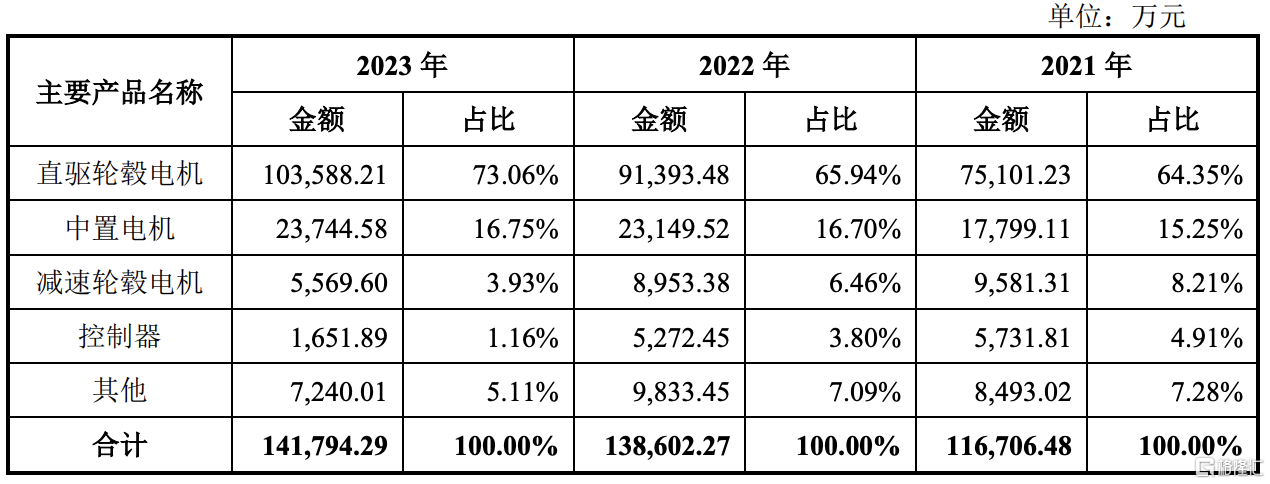

从其营收结构来看,直驱轮毂电机的营收占比呈逐年提升的趋势,当前占其总营收的73%左右,其次占营收比重比较高的是中置电机。

直驱轮毂电机大多数安装在后轮毂中,少量安装于前轮毂,主要为电动自行车、电动摩托车、电动滑板车等车型配套,对应的电驱动系统结构较为简单。直驱轮毂电机应用场景如下:

中置电机安置在车身的中间位置即五通位置,主要为城市车、山地车、公路车、砾石车等电助力自行车车型配套,其将电机、控制器、传感器等全部内置,形成“一体式”的电驱动系统,设计难度大,技术含量高。中置电机应用场景如下:

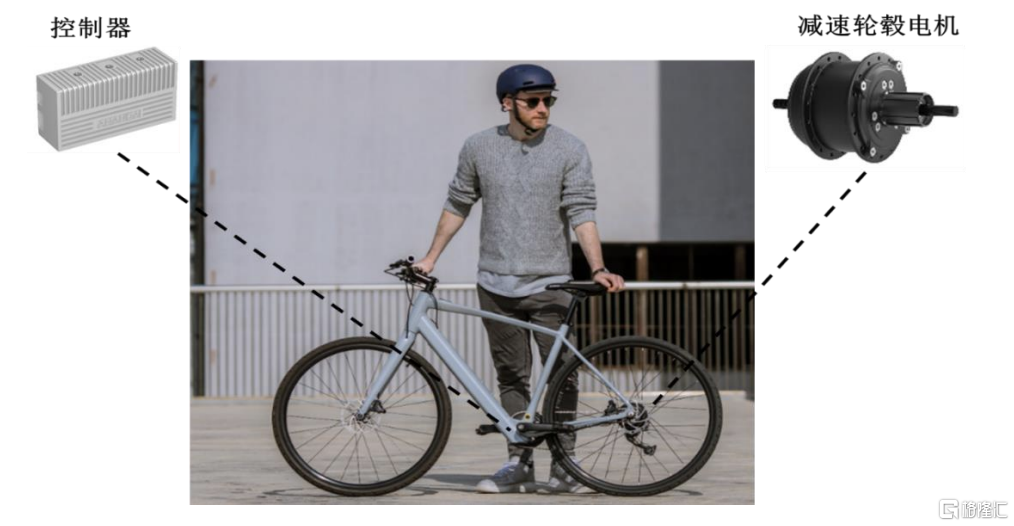

减速轮毂电机安装于前/后轮毂中,主要为代步车、城市车等电助力自行车车型配套,对应的电驱动系统结构较为复杂,由前/后置减速轮毂电机、控制器、传感器组成。减速轮毂电机及控制器应用场景如下:

当前安乃达的国内客户主要包含雅迪、爱玛、台铃、小鸟等,海外的客户主要包含MFC、Accell

等。

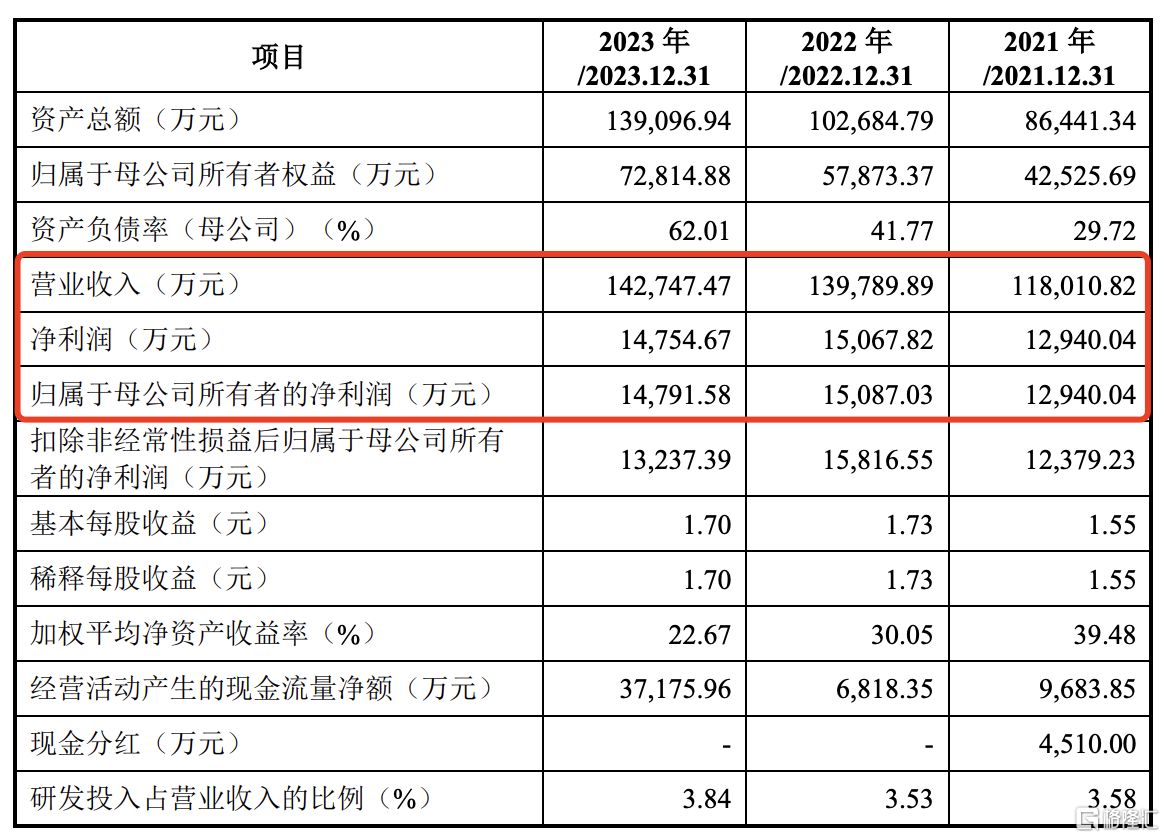

近三年营收分别为11.8亿、13.98亿以及14.27亿;近三年归母净利润分别为1.29亿、1.51亿以及1.48亿。

2024年一季度营收为3.13亿,同比下滑10.33%,归母净利润为0.39亿,同比下滑4.47%。扣非归母净利润为0.34亿,同比增长6.12%。

2024年上半年营收预估为6.71亿至7.83亿,同比增长-6.61%至8.98%;归母净利润预估为0.71亿至0.83亿,同比增长-4.3%至12.33%。

本次发行股价20.56元,发行市盈率为18.02,滚动市盈率为12.22,行业市盈率为16.99。与同行业的协昌科技、八方股份相比,其估值比较低。

安乃达发行价不高,估值偏低,业绩一般。公开发行市值为5.96个亿,规模总体不算大,但也没啥热点概念。

如果满分是5分的话,个人会给3.8分。个人觉得破发的概率很小,所以我选择顶格打了。

PS.

上周三美股关门,所以标普信息科技lof不能申购,这也导致明天只有在上周一场外申购的1份可以卖出。

近期,英伟达受高管减持影响,股价连续两天下跌,但标普信息科技lof当前溢价依旧在10%左右,我会继续1拖7。