下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

图片来源:Pixabay

科创板终于迎来年后首家新受理企业。

6月20日,科创板受理了西安泰金新能科技股份有限公司(简称泰金新能)的上市申请。泰金新能拟募集资金15亿元,公司保荐机构为中信建投。

《摩斯IPO》研究后发现,虽然泰金新能报告期业绩高速增长,但公司应收账款、合同负债以及资产负债率等财务指标也在逐年增长,资产负债率甚至超过90%。其资产负债率高企主要是因为合同负债高,然而合同负债的金额显著大于公司账面货币资金,其合同负债流向了哪?高资产负债率是否对公司持续经营构成影响?

同时,公司钛电极和金属玻璃封接产品毛利率持续下滑,需要进一步详细解释下滑原因以及是否还会持续下降。最后需要注意的是,泰金新能存在部分资产来自上市公司西部材料及其子公司的情况,虽然因为西部材料仅为第二大股东,因此泰金新能不算分拆上市。但泰金新能部分资产来自上市公司的情况,恐被交易所问询。

01 钛电极和金属玻璃封接产品毛利率持续下滑

泰金新能自2000年成立以来,一直从事以涂层技术为核心的钛电极业务。2010年,公司成立电解设备研发部,开始进行铜箔关键设备阴极辊的研制工作。2012年,公司主导设计的生箔一体机电解槽研制成功。

2011年9月,公司完成对华泰实业的吸收合并,将华泰实业的玻璃封接制品业务并入泰金有限体内,完成在玻璃封接领域的业务布局。

自此,泰金新能主要从事电解成套装备、钛电极以及金属玻璃封接制品的研发、设计、生产及销售。泰金新能是国内可提供高性能电子电路铜箔和极薄锂电铜箔生产线整体解决方案的企业。

公司产品主要有阴极辊、生箔一体机、表面处理机、高效溶铜罐、铜箔钛阳极、湿法冶金钛阳极、水处理钛阳极、电解水制氢双极板、锂原电池封接制品、热电池封接盖板、射频连接器、混合集成电路封装外壳等。

公司产品终端应用于大型计算机、5G高频通信、消费电子、新能源汽车、绿色环保、铝箔化成、湿法冶金、氢能、航天军工等领域。

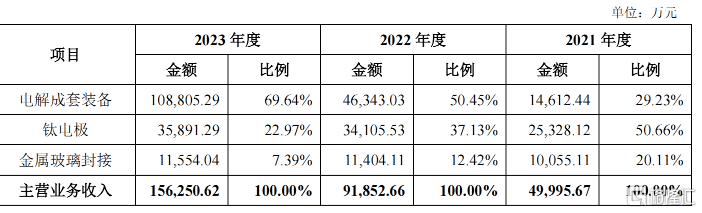

泰金新能主营业务产品包括电解成套装备、钛电极产品及金属玻璃封接制品。2021年至2023年(报告期),泰金新能的主营业务收入主要来源于电解成套装备、钛电极和金属玻璃封接。

其中电解成套装备产品收入高速增长,报告期收入分别为1.46亿元、4.63亿元和10.88亿元,占主营业务收入的比例分别为29.23%、50.45%和69.64%。再具体地看,电解成套装备产品中,阴极辊实现收入分别为4,428.10万元、23,329.62万元和59,010.62万元,占电解成套装备收入分别为30.30%、50.34%和54.24%,占比逐年升高;生箔一体机业务收入为7,781.87万元、20,600.76万元和40,753.35万元,占电解成套装备业务收入比例分别为53.26%、44.45%和37.46%。

报告期内,钛电极业务收入相对稳定,为25,328.12万元、34,105.53万元和35,891.29万元,占主营业务收入的50.66%、37.13%和22.97%。

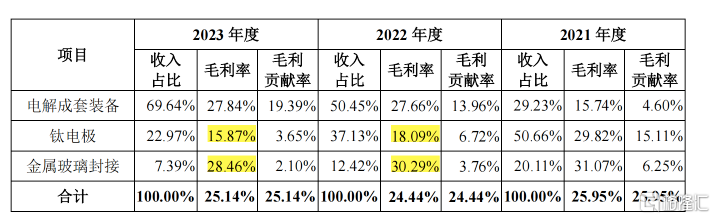

报告期内,泰金新能主营业务毛利率分别为25.95%、24.44%和25.14%,整体较为稳定。具体三大主营产品系列来看,报告期内,公司电解成套装备产品毛利率分别为15.74%、27.66%和27.84%,逐年上涨。

这主要是因为公司阴极辊产品毛利率和收入占比在报告期迅速提升。报告期内,公司阴极辊产品毛利率分别为16.07%、39.89%和40.45%。

泰金新能解释称,这主要是因为2022年及2023年公司阴极辊技术不断突破,获得客户一致认可,市场占有率不断提高,公司议价能力提升,单价增长的同时控制了成本,毛利率稳中向上。

然而,虽然泰金新能解成套装备产品的毛利率逐年上升,但公司钛电极产品和金属玻璃封接产品毛利率均在持续下滑。

报告期内,泰金新能钛电极产品毛利率分别为29.82%、18.09%和15.87%,其中铜箔钛阳极毛利率分别为36.59%、26.10%和19.28%。公司解释称,钛电极产品毛利率变动受原材料价格波动、产品技术工艺改进及产品售价等因素影响。

报告期内,泰金新能玻璃封接制品的毛利率分别为31.07%、30.29%和28.46%,毛利率逐渐下降,主要原因系整体市场环境变化,公司为保持市场占有率对价格进行了调整。

泰金新能对于毛利率下滑的解释过于简单,后续恐怕会被交易所进一步问询。

02 资产负债率超90%,合同负债占比高

不可否认,报告期泰金新能的收入高速增长,但其应收账款、合同负债以及资产负债率等财务指标也在逐年增长。

报告期各期末,泰金新能应收账款及合同资产账面价值合计分别为1.54亿元、2.96亿元和4.84亿元,占各期末资产总额的比例合计分别为10.89%、9.56%和10.59%。

随着应收账款规模扩大,公司应收账款坏账准备计提金额也在持续增长。报告期各期末,公司应收账款计提坏账准备余额分别为2347.89万元、3767.96万元和8322.36万元。

此外,泰金新能资产负债率显著高于同行。2021年至2023年,公司合并报表口径的资产负债率分别为88.06%、91.35%和92.04%。

截至2023年底,泰金新能资产负债率(母公司)为92.63%,流动比率为1.04倍,速动比率为0.37倍,其中流动比率、速动比率均低于同行业可比公司平均水平。

报告期各期末,泰金新能的负债总额分别为12.48亿元、28.25亿元和42.059亿元,总负债呈上升趋势。公司解释称,主要是由于公司下游市场需求旺盛,签署合同较多,公司按照合同约定预收款项,因此合同负债金额增长较快。公司经营过程中形成的经营性负债,其中以合同负债为主,资金支付需求较小。

泰金新能的合同负债报告期确实增长迅速,分别为6.60亿元、15.695亿元和23.83亿元,占当期流动负债的比例为53.68%、58.69%和59.01%。合同负债反映的是公司已收或应收客户对价而应向客户转让商品的义务。

而泰金新能合同负债金额持续增长,原因主要与公司的销售结算模式有关,公司采用“预收定金—发货款—验收款—质保金”的销售结算方式,在产品验收并确认收入前,公司向客户收取的货款均计入合同负债科目,随着公司订单的快速增长,各期末合同负债金额也保持较大增幅。

《摩斯IPO》认为,这种情况有点类似地产行业的预收账款。房地产行业以前有个观点,预收账款不是债,有的房企在计算资产负债率时甚至会将预收账款扣除。但随着房地产行业下行,大家开始意识到,预收账款虽然不涉及现金偿付但本质上向客户交付商品或劳务,对企业来说依然是一项债务。

对于这类企业,我们需要再看下企业的货币资金是否大于预收账款或合同负债。如果企业账面货币资金小于预收账款或合同负债,我们就需要看下预收账款或合同负债进入企业后,究竟流向哪了?

报告期各期末,泰金新能货币资金余额分别为21,046.37万元、44,408.88万元和58,489.28万元,可以看到,公司货币资金远低于公司的合同负债金额。

泰金新能还需要向投资者进一步解释,合同负债流向了哪?是否存在风险?

03 部分资产来自上市公司,类分拆?

截至首次招股说明书签署日,泰金新能控股股东为西北院,直接持有公司2740万股股份,占公司总股本的22.83%,通过西部材料控制公司20.00%(002149.SZ)股份,总计实际控制公司42.83%的股份。

除了西部材料外,西北院控制的上市公司还有西部超导(688122.SH)、凯立新材(688269.SH)、天力复合(873576.BJ)和西部宝德(835680)。同时,正在冲刺北交所的新三板企业西诺稀贵(873575)也是西北院旗下公司。

2021年2月,泰金新能进行第九次股权转让,西部钛业(西部钛业有限责任公司,西部材料子公司)以1.2元/注册资本的价格,将所持泰金有限(泰金新能前身)1600万股权转让给西部材料,总价款1920万元,后者自此持有泰金新能20%股权。

2021年6月,泰金有限第八次增资(全体股东同比例增资),西部材料以960万元现金认购泰金有限800万元出资额,增资后西部材料持有泰金有限2400万元出资额,持股比例还是20%。

此时,西北院为控股股东,持有泰金新能22%的股权,而西部材料为第二大股东,持股20%。

2022年5月24日,焦文强、张玉萍、冯生、冯庆、黄晋、李江涛、郑晓红、何秀玲将其持有的泰金有限注册资本合计3475.30万元,以6.01元/注册资本的价格转让给杰思伟业、西安和畅、上海赟汇、嘉兴臻泰伯乐、西安亿盛汇、南京君澜、晨道新能源、富海精选二号、东方富海(芜湖)、枣庄盛和一号、国中私募(西安)、潍坊鸢兴、青岛日出一号、丹江口朱雀、共青城超兴、鑫泰天同、恒泰天同。

泰金新能设立以来,存在资产来自于上市公司的情形,为上市公司西部材料及其子公司以货币和土地使用权向泰金新能出资以及向泰金新能转让出资土地上建筑物(在建工程),均用于泰金新能主营业务的生产与经营。

2012年3月及7月,泰金有限的第六次增资和第七次增资中西部材料子公司西部钛业合计认缴注册资本为1600.00万元,其中货币出资869.9068万元、土地使用权出资954.0932万元,对应增资价格为1.14元/注册资本。

2011年11月15日,陕西华地房地产估价咨询有限公司对西部钛业此次增资所涉及的西安经济技术开发区泾渭工业园西金路北侧地块国有建设用地使用权价格进行评估,评估价格为954.0932万元。

最终,西部钛业将上述出资土地上建筑物(在建工程)以评估价值1074.16万元转让给泰金有限。

泰金新能与西部材料的渊源还不止于此。人员方面,泰金新能董事会中,西部材料提名了一名董事杨建朝。监事会中,西部材料提名了一名监事刘咏。关联交易方面,泰金新能存在向西部材料及其子公司进行大额采购的情况。

因为西部材料以2.8%的股权差距,仅次于西北院位列泰金新能的第二大股东,从而泰金新能此次上市不属于分拆上市。但因泰金新能部分资产还是来自于上市公司西部材料及其子公司,相关问题后续还是会被交易所问询。

当然,此前也有很多类似的案例,有的最终上市成功,有的却没能打消交易所疑虑最终上市失败。比如科创板上市公司凯因科技(688687.SH)就存在类似的情况,公司曾由上市公司中广核技(000881.SZ)控股子公司凯因生物以货币及机器设备、无形资产等经营性资产出资设立,但未界定为上市公司分拆上市。

最有名的案例可能要属浙江国祥。虽然浙江国祥已经注册生效,但上交所就其“同一资产二次上市”决定暂停浙江国祥IPO发行程序,并开展专项核查。

交易所要求保荐机构和浙江国祥律师核查,浙江国祥取得国祥制冷资产的背景、所履行的决策程序、审批程序与信息披露情况,是否符合法律法规、交易双方公司章程以及证监会和证券交易所有关上市公司监管和信息披露要求,资产转让是否存在诉讼、争议或潜在纠纷;浙江国祥及其关联方的董事、监事和高级管理人员在国祥制冷及其关联方的历史任职情况及合法合规性,是否存在违反竞业禁止义务的情形,与国祥制冷及其董事、监事和高级管理人员是否存在亲属及其他密切关系,如存在,在相关决策程序履行过程中,相关人员是否回避表决或采取保护非关联股东利益的有效措施;资产转让过程中是否存在损害上市公司及其中小投资者合法利益的情形;浙江国祥来自于上市公司的资产在浙江国祥资产中的占比情况,对浙江国祥生产经营的作用;结合资本市场过往案例,说明是否存在与浙江国祥类似的、通过重组置出上市公司资产后又重新以该同一资产上市的先例。

泰金新能可能也难逃被问询“部分资产来自上市公司”的问题。

作者 | 摩斯姐

来源 | 摩斯IPO(MorseIPO)