下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

尽管美国就业市场逐渐降温,但整体依然保持强劲。

周四,美国劳工部公布的初请失业金人数有所下降,不过略高预期。

变化不大的首申数据似乎对美股行情影响不大。相反,在英伟达等科技股的强劲推动之下,市场对经济数据疲软的担忧减弱。

截止发稿,美股三大指数冲高回落,道指现涨0.17%,纳指涨0.01%,标准普尔500指数一度突破5500点大关、触及历史新高,现回落至下方。美元指数短线上扬,现报105.469。

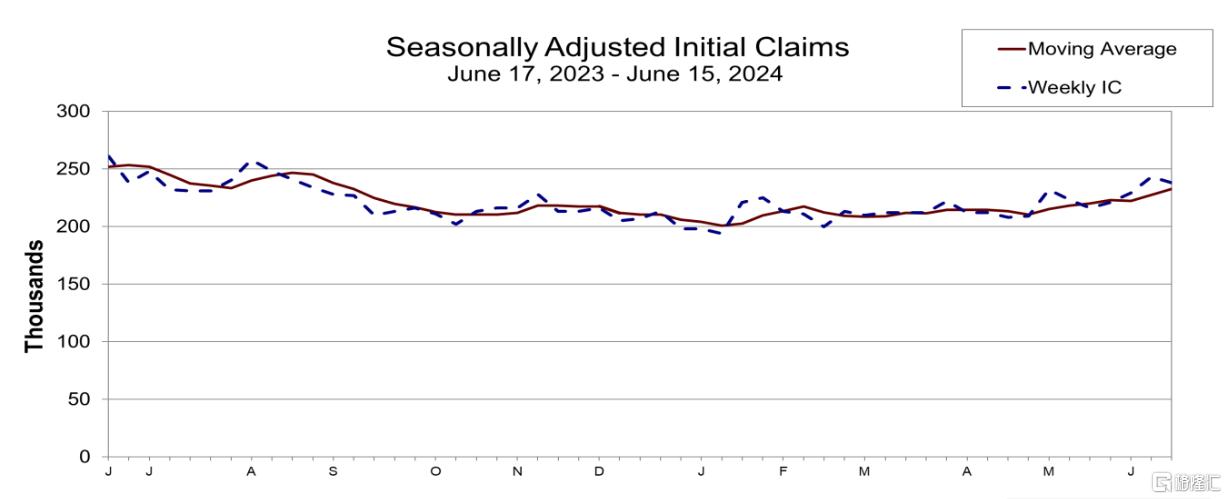

首申数据降至23.8万人

数据显示,截至 6月15日当周,首次申领失业救济金人数经季节性调整后下降5000人至 23.8万人,高于预期的23.5万人。前值由24.2万人小幅上修至24.3万人。

这扭转了前一周5000人的激增,此前一周申领人数曾创下 10 个月以来的新高。

四周平均失业救济申请人数(平衡了每周的涨跌)上升 5500 人,至23.275万人,为去年9月份以来的最高水平。

与此同时,截至6月8日当周,经季节性调整后的持续失业救济金申请人数小幅上升至 182.8 万人,比前一周增加了 1.5万人。前值从182万下修至181.3万人。

事实证明,在高利率的背景下,美国经济和就业市场仍具有较强的韧性。

最近,一系列的美国经济数据喜忧参半。

今年,雇主平均每月新增就业岗位24.8万个,失业率仍处于 4% 的低位。但最近经济出现了放缓迹象,美国商务部周二报告称,上个月零售额几乎没有增长。

数据显示,美国5月份零售销售额环比仅增长0.1%,低于市场预期的0.3%,前值则由0%下修至-0.2%。这表明第二季度经济活动依然低迷。

5月美国消费者价格指数(CPI)同比上涨3.3%,4月份则上涨3.4%。

另外,由于抵押贷款利率持续高企,美国新屋开工速度降至四年来最慢。

周四公布的另一项数据显示,5月新屋开工量环比减少了5.5%,年化开工总数为127.7万户,低于市场预期。4月新屋开工数从5.7%下调至4.1%。预示未来建设的营建许可也环比大幅下降了3.8%;多户住宅和单户住宅单位的开工和许可普遍下降。

分析认为,住宅建筑出现下降意味着其可能会对经济构成拖累。

Murphy & Sylvest 高级财富顾问兼市场策略师Paul Nolte)表示:

“每周申请失业救济人数基本符合预期,仍表明就业市场相对良好,住房市场稍微清淡一些,但这个数字一直不稳定。”

“总体而言,住房市场表现良好。我认为这根本不会改变住房市场前景,这也是为什么金融市场没有引起太大反应的原因之一。”

美联储降息时间点难料

此前,美联储一直强调,在降低利率之前需要有更多通胀降温的证据。

自 2022 年以来,美联储为抑制通胀已11次上调基准利率,加息 525 个基点,达到23年来的最高水平。

虽然,通胀率由此从9.1% 的峰值回落,但仍顽固地高于美联储 2% 的目标。

自去年7月起,美联储一直将基准隔夜利率维持在当前的5.25%-5.50%区间。随着宽松的劳动力市场条件导致通胀压力减弱,市场对美联储息的预期愈发强烈。

不过,美联储决策者上周宣布,他们已缩减了今年三次降息的意图,现在预计只会降息一次。

美联储“鹰王”卡什卡利则表示,利率前景取决于经济路径,美国经济表现出惊人的韧性。

工资增速仍然过高,目前无法将通胀率拉回2%的目标。美国通胀可能需要多达两年的时间才能降至2%,这与美联储的预期中值相差不远。

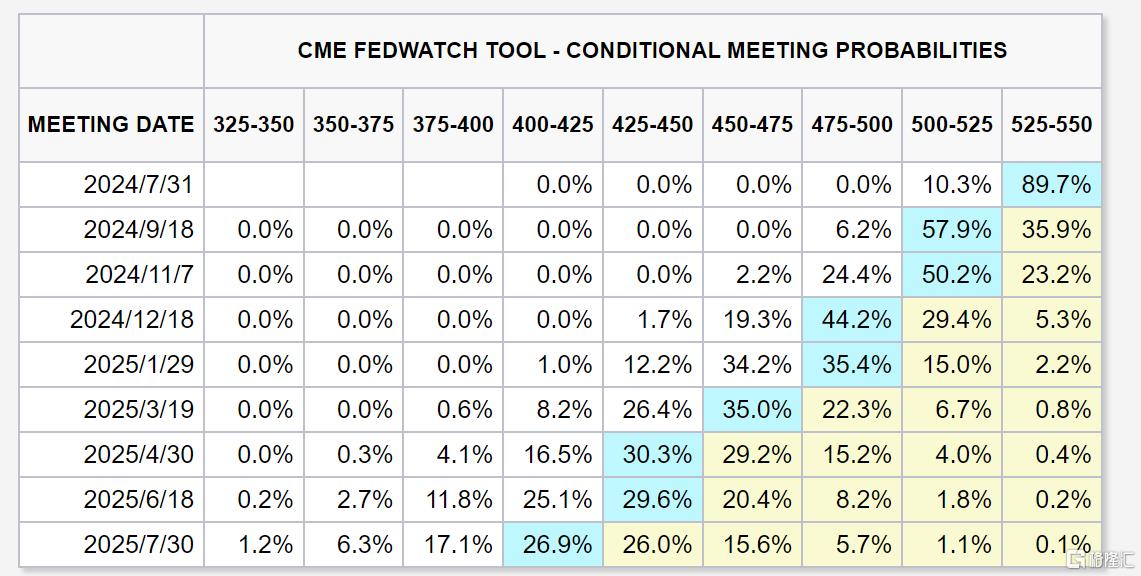

据CME美联储观察工具显示,货币市场目前预计美联储9月份降息25个基点的可能性约为58%。

眼下,美联储降息的落地或仍需等待更多通胀数据的验证。