下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

其中最突出的是Advanced Micro Devices, Inc. ( AMD ) 和 NVIDIA Corporation ( NVDA ),前者是我们今天的重点。虽然这两只股票最初都大涨,但 2024 年上半年对 AMD 来说并不那么有利。

AMD 与 NVDA 6 个月总回报

当然,这并不一定说明什么基本面的问题。这可能只是反映了市场情绪。话虽如此,传统观点似乎是,虽然 Nvidia 和 AMD 都是比英特尔公司 ( INTC ) 更好的芯片制造商,但 Nvidia 仍然胜过 AMD。

然而,由于股价走势平缓,在两家公司基本面迅速改善的背景下,AMD 的定价甚至可能具有吸引力,接下来我们做一下详细分析。

财务方面

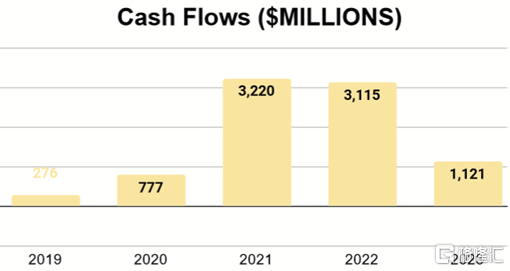

AMD的自由现金流在过去五年中实现了显著增长,但在2022年之后的2023年出现了下降,显示出其行业的周期性。

这种下降主要是由于收入略有减少和研发支出的增加所驱动的,考虑到当年出现的人工智能机遇,这是有道理的。

2024 年第一季度公司介绍

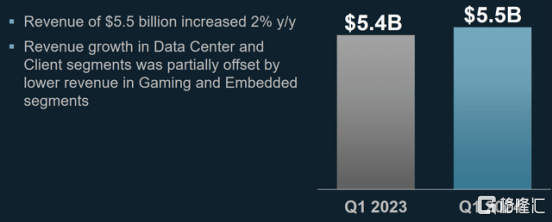

第一季度的结果显示,收入再次上升。虽然只是小幅增长,但大部分增长来自其数据中心业务部门。

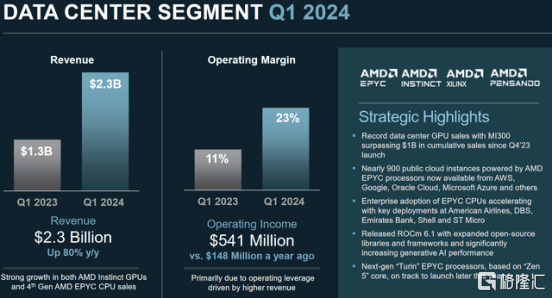

2024 年第一季度公司介绍

与去年相比,这一差额为 10 亿美元。该部门的利润率也呈现上升趋势。

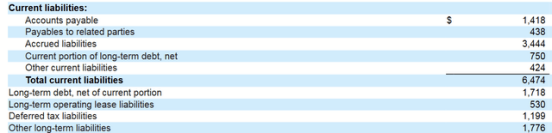

负债(2024 年第一季度 10Q 表)

最近的10-Q报告显示债务非常少,表明资产负债表非常健康。

现金流量表(2024 年第一季度 10Q 表)

与此同时,公开市场上的适当回购(不是与股票薪酬相关的回购)同比下降至接近零,我实际上认为这是积极的。

AMD的强项

AMD 最近一直在宣传的一个有趣模式是消费者对数据中心需求表现出什么样的偏好,因为这也是 NVDA 实现显著增长的地方。

即使在 GPU 方面,AMD 也赢得了微软公司 ( MSFT ) 的信任,与其联手提供具有竞争力的云产品。

正是由于这些原因,虽然 AI 的未来仍然存在不确定性,但我预计 AMD 未来增长将具有一定的确定性,如果你对 AMD 的未来持积极态度,在考虑是否上车,可以前往BiyaPay,在平台搜索 AMD 股票代码,监测行情走势,选择合适的时机上车;当然,如果有出入金方面的困扰,也可以把该平台当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入这只股票,相较于其他平台,到账速度快,还不限额。

AMD 行情走势,图源 BiyaPay

股权激励与回购

我们需要考虑的另一件事是股票薪酬和股票回购的未来前景如何,我认为股票回购减少是件好事,

无论整个公司的情况如何,以溢价回购股票都会损害单个股票的长期回报。同样,以折扣价回购股票也会增加价值。我看到科技股的一个共同趋势是,无论它们是否与人工智能炒作有关,回购倍数都很高,因此资本回报率相当低。

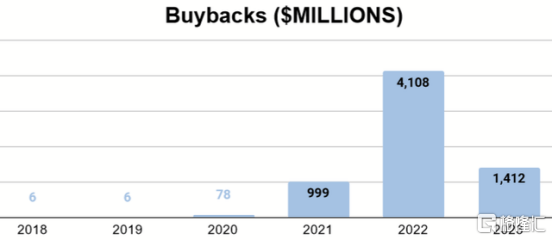

正如我们所看到的,直到自由现金流开始增长,回购才真正开始,所以我们只有几年时间可以用来推断AMD将如何配置资本。2022年是一个自由现金流与2021年差不多高的年份,但回购远低于以前。

AMD 5 年价格历史

如图所示,2021 年结束时达到了某种高峰,然后在 2022 年持续下降,这提供了绝佳的买入机会。

2022 年每股平均价格(2022 年 10K 表)

回购主要集中在跌幅的高端,最终用于低价的回购很少。所有这些都低于当前价格,2023 年尤其是 2024 年第一季度回购的大幅减少似乎表明该公司已经对好价位产生了兴趣。

不过,我们必须考虑股票薪酬(SBC)的影响,过去十年来,SBC 每年都在增加,2023 年的水平与总自由现金流相当。在这种情况下,回购实际上将 SBC 变成了一项运营费用,虽然没有被报告,但仍然可以通过现金流的实际情况感受到。

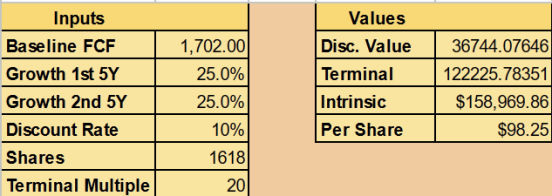

估值

基于这个总结,我将展示两个估值,都使用折现现金流(DCF)模型。我将做以下假设:

• 每年1702百万美元的自由现金流。

• 接下来十年的复合年增长率(CAGR)为25%。

• 终端倍数为20。

我认为我的FCF数字是2019-2023年的平均值,这可以捕捉到最近的周期性模式。考虑到AI带来的机会,我认为即使长达十年,25%的非常高增长率也是可行的。我给出一个终端倍数20,只是为了在我们达到另一边时允许一些潜在的下降,而且也许当前的炒作水平可能不存在。

这表明每股公允价值约为98美元。这是以10%的折现率(广泛市场指数的典型回报)定价的,所以仍然可能有积极的回报。

结论

鉴于AMD的强劲财务业绩和财务总监Jean Hu最近的宣传活动阐明了AMD的优势所在,该公司有望继续留在市场中,与 Nvidia 一较高下。长期投资 AMD 的主要风险不在于运营方面,而在于股票薪酬和回购带来的自由现金流损失。我们应该继续观察该公司对自己股票的兴趣如何,以及这种 SBC 机制是否会持续下去。