下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美国国会预算办公室(CBO)公布了新一期的预算估计,赤字规模较2月份的估计增加了4080亿美元,对应赤字率由5.6%升至7%,远高于市场中位数预期5.8%。CBO预计2024财年赤字规模将达到1.9万亿美元,基本和白宫预算办公室(OMB)公布的数字1.86万亿美元规模相当,也呼应了4月底TBAC会议给出的全财年约1.92万亿美元的美债净融资计划。我们预计财政发力重启将进一步支撑市场流动性与实体经济,降息的紧迫性和幅度可能削弱,即“宽财政紧货币”的政策组合拳可能延续更久。但在高度不确定的大选年,我们仍认为今年内甚至大选前降息仍有必要。

当地时间6月18日美国国会预算办公室(CBO)公布了新一期的预算估计[1],赤字规模较2月份的估计增加了4080亿美元,对应赤字率由5.6%升至7%[2],远高于市场中位数预期5.8%。CBO预计2024财年赤字规模将达到1.9万亿美元,基本和白宫预算办公室(OMB)公布的数字1.86万亿美元规模相当,也呼应了4月底TBAC会议给出的全财年约1.92万亿美元的美债净融资计划。我们预计财政发力重启将进一步支撑市场流动性与实体经济,降息的紧迫性和幅度可能削弱,即“宽财政紧货币”的政策组合拳可能延续更久。但在高度不确定的大选年,我们仍认为今年内甚至大选前降息仍有必要(详见《“浅降息”的经济逻辑与资产主线》)。CBO看似“意外”上调赤字率,实则是重回大财政理念下的“情理之中”。我们重申无论谁当选下一任美国总统,趋势做大财政已经成为两党共识,且特朗普的财政力度可能更大(详见《美国选举年的大类资产:不确定性中寻找确定性》)。在此背景下,我们预计美国需求韧性有望得到巩固,未来两个季度需求确定性仍较高,继续利好全球定价资源品、资本品、工业品、美国地产链、耐用品消费板块,及其对中国经济和股市的外溢与拉动。

调升赤字预期,强化大财政理念

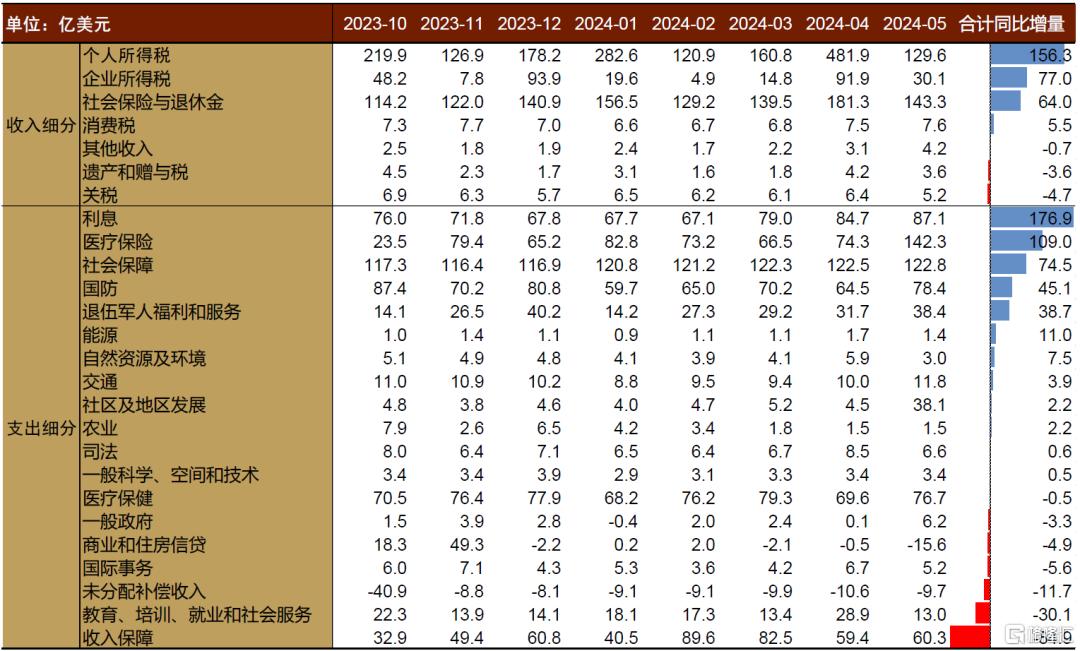

CBO大幅度调高赤字预期背后体现了财政托举经济的意图。相较2月份的估计,CBO将联邦收入预期调降450亿美元,而支出增加3630亿美元。细分来看,变化主要来自以下四项:1. 拜登政府推出的新学生贷减免计划(SAVE和New Plan)将于7月开始执行,预计增加1450亿美元支出[3];2. 为解决去年3月以来的银行破产问题,FDIC增加存款保险支出约720亿美元;3. 《2024紧急补充拨款法案》对海外拨款950亿美元[4](CBO预计在2024财年产生约600亿美元的支出);4. 其他各项民生相关收入与支出调整,包括调低个税与企业税等收入预期(净减少收入640亿美元),联邦医疗补助Medicaid支出调高470亿美元,以及保费税收抵免计划(premium tax credit[5])超预期执行带来的支出增加约220亿美元等。这四项中,紧急拨款为国会已通过的可支配支出,其余各项或为财政执行结果(如个税和企业税收入),或为必须支出(如学生贷、Medicaid、保费税收抵免),均不需国会另外批准。

我们在《2024年破立之间:海外市场的共识与变数》、《美国选举年的大类资产:不确定性中寻找确定性》等多篇报告中指出,面对即将到来的大选压力,拜登政府有做大财政的倾向。学生贷减免、Medicaid支出、保费税收抵免计划和个税企业税的下调,均指向财政向企业与家庭的“纾困”。特别值得注意的是,美国联邦学生贷款刚刚于去年9月重启计息和偿付,而拜登政府自去年8月便公布了新的豁免计划(SAVE)[6],并在今年2月提前开始部分执行豁免[7],使得借款重新活跃,今年一季度学生贷款净增了225亿美元。同时CBO指出,税收征管低于预期(”tax collection have been weaker than expected”)是调低个税与企业税收入的主要原因。在收入增速触底反弹,且税基于去年底大幅调升的情况下,不能排除财政通过减缓收税速度来变相纾困的可能性。

宽货币门槛较高,宽财政接力托举

受益于稳健的私人部门资产负债表和金融地产周期上半场,美国经济内生动能仍有韧性。通胀自高点以来虽显著放缓,但仍面临“最后一英里”的挑战。在下半年经济不出现显著衰退的情况下,由于基数效应,通胀同比有再次走高的风险,尤其是在预防式降息往往加剧通胀压力。因此,重启降息仍面临较高门槛。与此同时,过去两个月,趋紧的财政正在对流动性和经济带来一定压力。

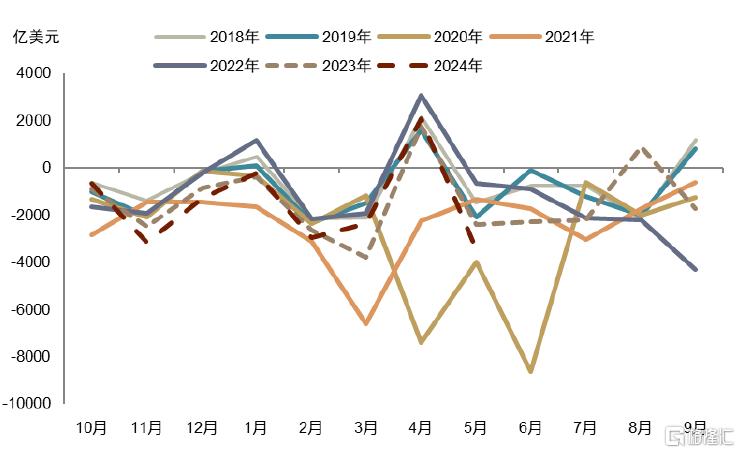

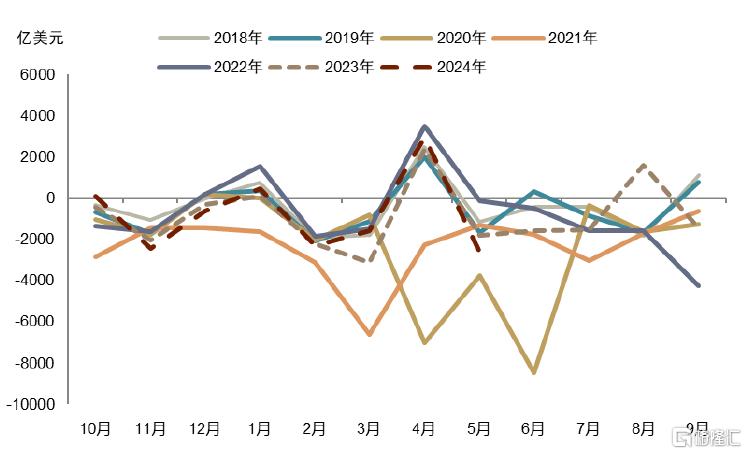

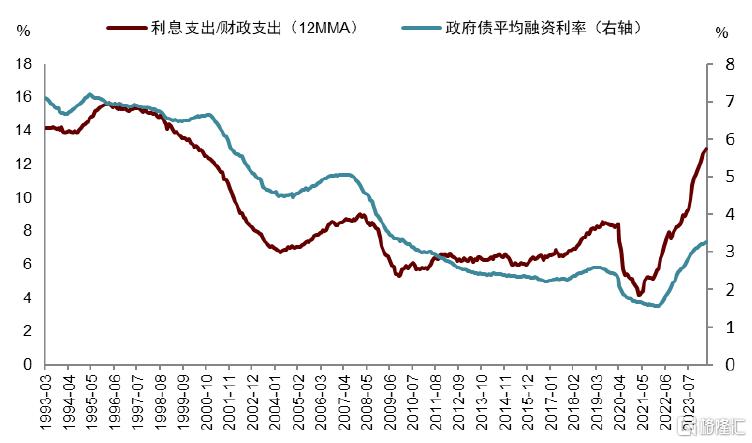

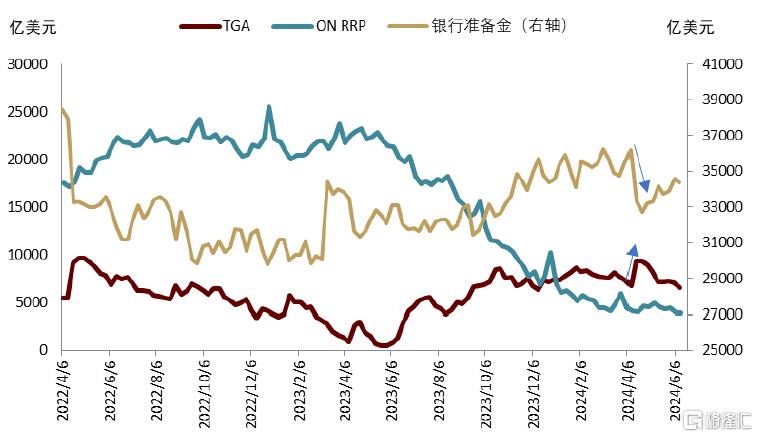

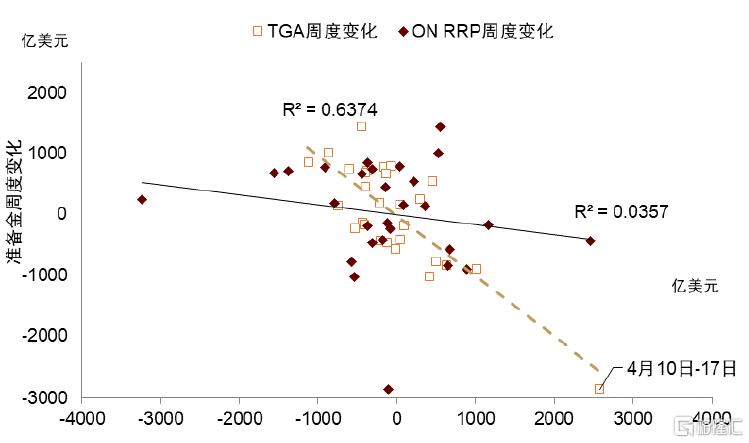

与我们去年在《财政与美债1:见微知著》中预计的一致,2024年二季度以来美国财政力度出现了边际退坡。特别是在3-4月,财政赤字和基本赤字均明显弱于去年(图表1,图表2),且由于利息支出占比不断增加(图表3,图表4),压缩基本赤字空间,削弱了财政对经济的支撑作用。结构上来看,财政收入中个税和企业税在缴税季收入增多,也一定程度上压制了家庭和企业需求,解释了为什么财政有可能希望减缓收税速度以变相纾困。本轮缩表以来财政有效投放并支撑了流动性。然而4月中旬后,财政从市场抽走流动性。集中缴税导致TGA规模陡升,在隔夜逆回购基本走平的情况下,几乎完全对应准备金规模下降。同时,4月底的TBAC会议又将二季度发债量调高至2430亿美元,三季度发债量8470亿美元超市场预期,并调升两季度末TGA存量分别至7500亿和8500亿美元。

图表1:2024财年3-4月赤字水平偏弱

资料来源:CEIC,中金公司研究部

图表2:2024财年3-4月基本赤字明显少于去年

资料来源:CEIC,中金公司研究部

图表3:利息支出在财政支出中占比快速上升

资料来源:CEIC,中金公司研究部

图表4:2024财年利息支出远高于历史季节性

资料来源:CEIC,中金公司研究部

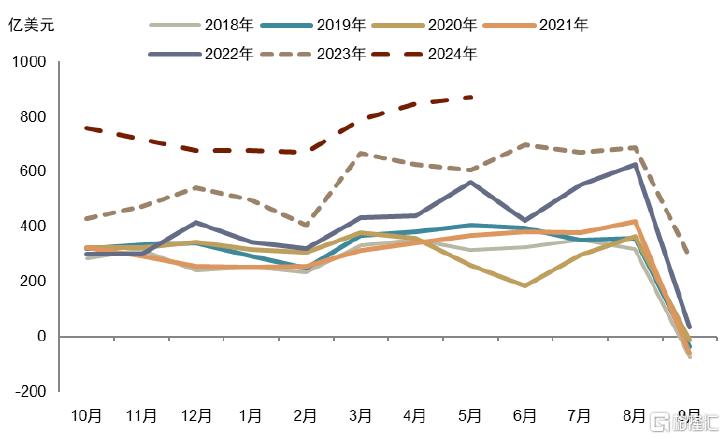

图表5:2024财年以来,个税、企业税收入增多

资料来源:CEIC,中金公司研究部

图表6:准备金存量在4月17日当周陡降

资料来源:CEIC,中金公司研究部

图表7:去年底以来,TGA变化主导准备金变化

资料来源:CEIC,中金公司研究部

此外,财政边际退坡下的美国经济在高利率下边际放缓。4月中旬以来,消费、地产、制造业PMI等数据低于预期,失业率在5月升至4%。经济尤其就业市场逐渐降温是美联储希望看到的局面,正如我们在《“浅降息”的经济逻辑与资产主线》中提出的,降息周期将随着经济边际放缓而谨慎开启。

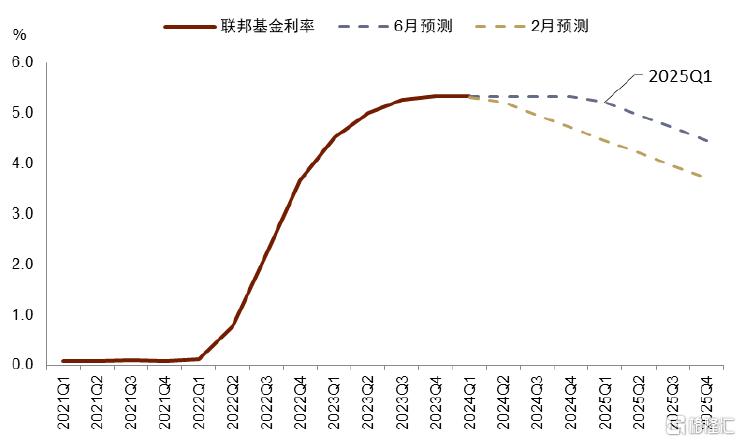

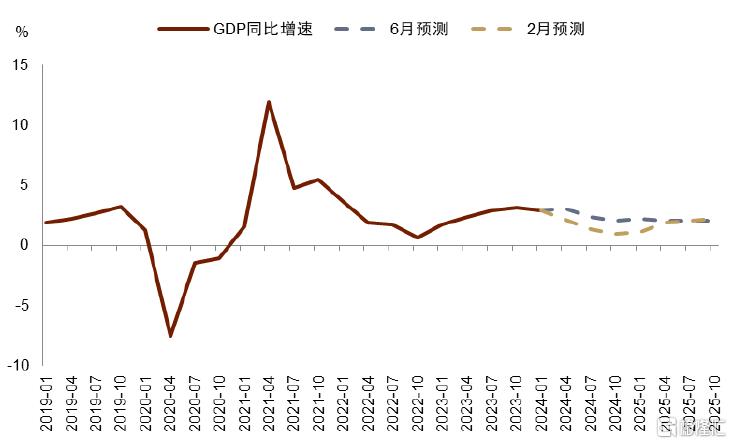

但随着大选临近,特朗普在民调中优势明显的情况下[8],拜登政府可能并不希望在这个时候看到经济持续降温。从5月财政执行情况来看,财政再度发力可能已经开启,赤字走高,其中基本赤字单月达到2600亿美元,同比增45%。CBO这次提供的经济与财政预测从侧面说明,拜登政府有意愿有能力绕过去年6月《财政责任法案》的限制来扩大赤字,刺激经济。若按1:1的财政乘数[9],我们预计仅学生贷减免一项(约1450亿美元)便可推动GDP增长约0.5个百分点,而本次CBO调高的总赤字规模有望拉高GDP增速约1个百分点[10]。如果财政发力重启,经济和通胀很可能再度升温,打压降息预期。事实上,CBO最新估计的首次降息时间已被延迟至明年一季度(图表8),而2024年二季度至2025年一季度GDP同比增速被调高(图表9)。在市场已定价年内两次降息的情况下(截至6月19日最新数据显示市场预计9月降息概率60%)[11],需警惕财政发力支撑经济基本面进而造成降息预期再度受挫的风险。当然,在高度不确定的大选年,我们认为年内甚至大选前降息仍有必要(详见《“浅降息”的经济逻辑与资产主线》)。财政让利刺激经济转暖,一方面可能拉升通胀,迫使短端利率维持高位,另一方面可能加速工资回升,进而拉高小企业的借贷成本和雇佣成本。我们预计在这种情况下,为避免小企业破产潮在大选前到来,预防性的“浅降息”将仍是必要的。

图表8:CBO将美联储首次降息时间预测调至明年

资料来源:CBO,中金公司研究部

图表9:CBO调高2024年二季度至2025年一季度GDP同比增速

资料来源:CBO,中金公司研究部

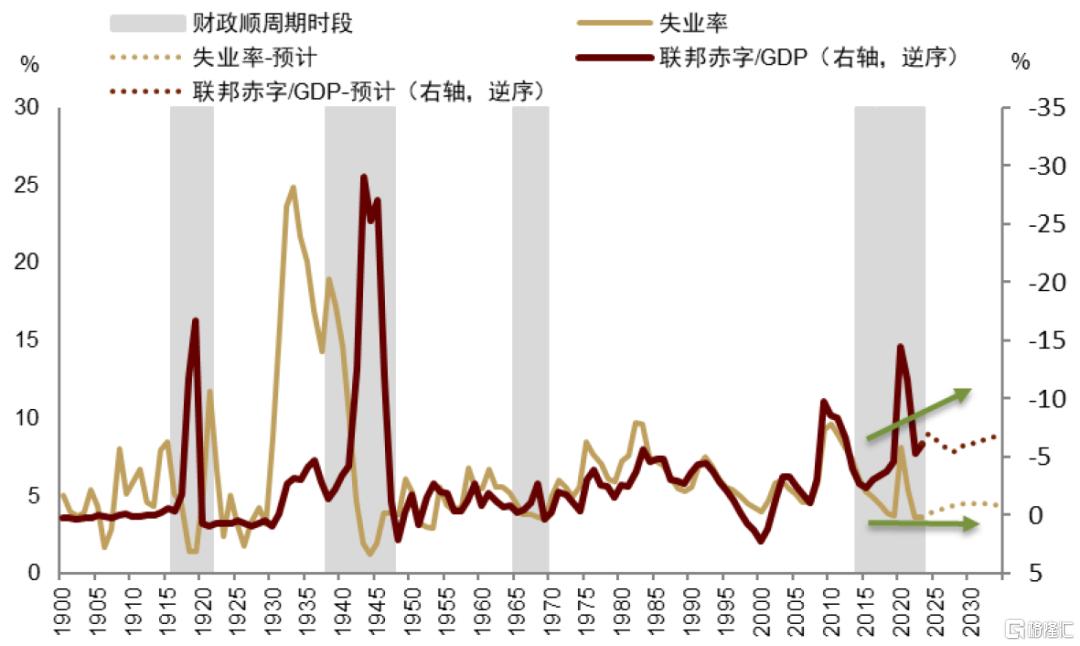

放长远来看,我们维持在《美国选举年的大类资产:不确定性中寻找确定性》中的判断,在解决国内贫富差距问题、重启美国制造业和抢夺新技术革命领先优势等功能性财政需求之下,两党在做大财政上已达成共识,这集中体现在过去两届政府以来美国财政均呈现顺周期趋势(图表10)。往前看,无论11月大选中谁胜出,我们预计财政趋势性做大的前景将是相对确定的,CBO“意外”上调赤字预测,从重回大财政的背景下来看,实则情理之中。

图表10:美国再次进入财政顺周期时期,强化大财政趋势

资料来源:Haver,CBO,中金公司研究部

资产风格接续

过去一个月,在“弱数据+紧货币”的背景下,资源品回调盘整,美国地产链和耐用品消费板块震荡走弱,一改年初以来的强势上行,引发市场对出口链相关板块的担忧。财政发力“意料之外、情理之中”的重启,坚定了我们自去年底以来的判断[12]:“资源牛”与“现金牛”(详见《新宏观范式下的全球“现金牛”》)正在且将长期双轮驱动。具体来说,在短期内外需确定性仍较高的情况下,提示继续关注三个方向及其对中国经济和股市的拉动外溢:1)全球定价的资源品 2)全球再工业化叠加今年制造业和库存周期重启,如资本品、电力、工业板块;3)全球广义“蓝领阶层”再崛起背景下高性价比的商品。

注:本文摘自中金公司发布的2024年6月19日已经发布的《CBO上调赤字率,美国财政再发力》;张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570、范理 联系人 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164、张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988