下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

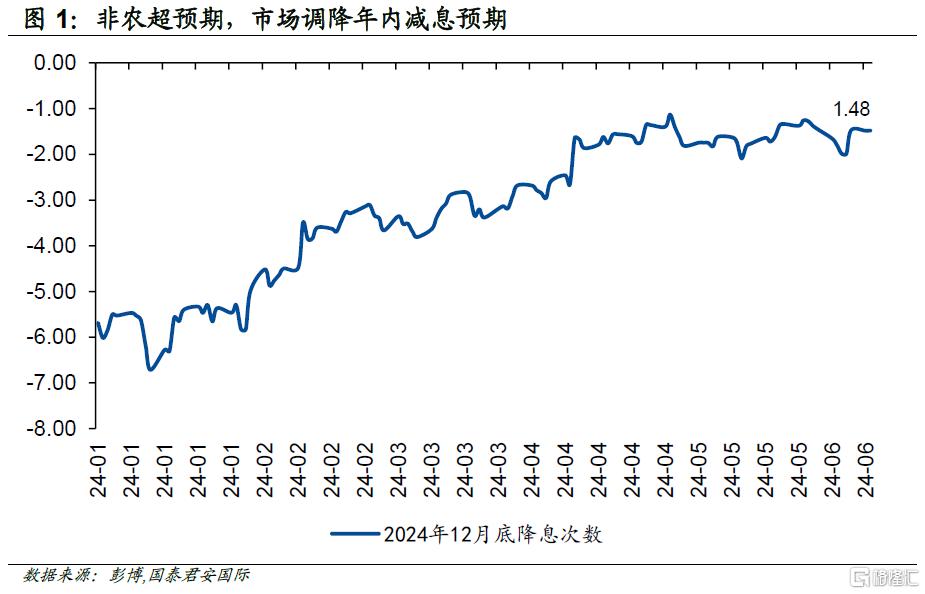

不要低估美国经济的韧性,也不要低估美股的韧性,这似乎是上周市场给我们的最大启示。从5月末以来美国经济数据表现整体疲软,但是上周五公布的5月非农就业数据再度大超预期,让投资者不得不降低对9月份降息的押注。

近期就业数据间的冲突并没有带给市场更清晰的方向,往前看,市场关注的焦点已经转向本周的通胀数据和美联储议息会议。由于近期油价大幅下挫,5月CPI数据应该会有所降温,这也会在一定程度上缓解市场对通胀的担忧。

考虑到稍长期通胀前景并不明朗,美联储大概率会调降全年的降息指引,向市场预期值(2次降息)靠拢。此外,美联储7月降息概率已经极低,市场更多的关注焦点集中在9月议息会议。

欧洲方面,欧洲央行上周如期公布降息25个基点,与市场预期一致。此外,欧洲央行给出了偏“鹰派”的模糊指引,表示不对任何特定利率路径做预先承诺。在通胀测不准的今天,欧央行采取的模糊指引、动态调整,似乎是一种不得不的选择。

外汇和利率市场大概率不会从本周美联储议息会议中得到太多的营养。在可预见的一段时间内,外汇交易员大概率会选择区间交易,美元指数和欧元几乎都将保持温和上扬的态势。在这种情况下,美元指数上行的主要推动力,事实上主要来自于权重并不高、但跌幅较大的日元。

正文

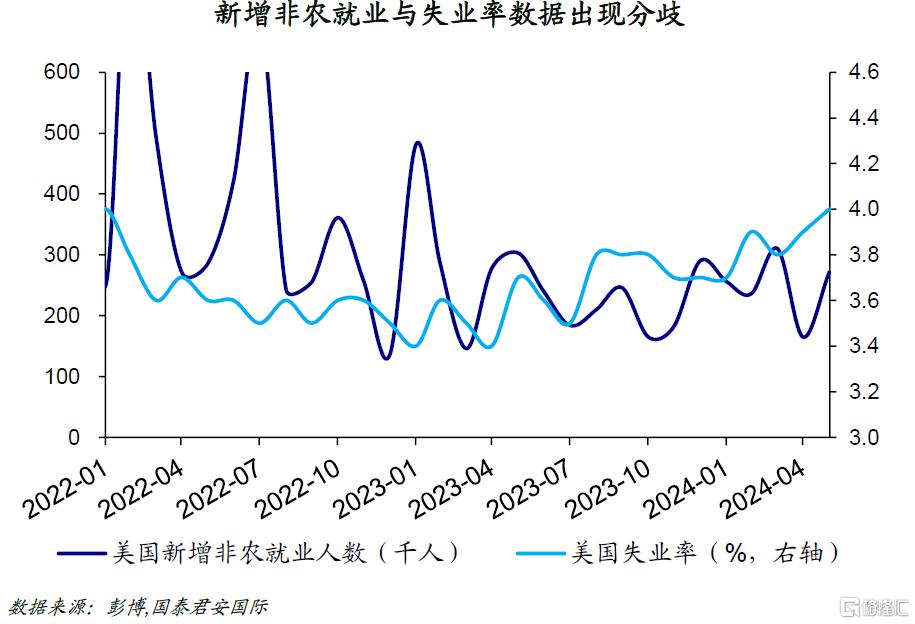

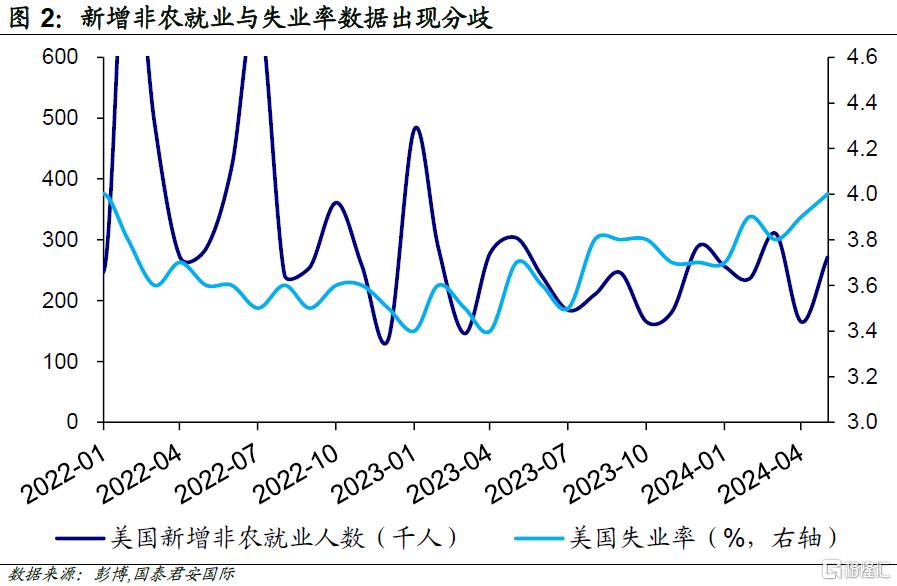

不要低估美国经济的韧性,也不要低估美股的韧性,这似乎是上周市场给我们的最大启示。从5月末以来美国经济数据表现整体疲软,第一季度GDP修正值、ISM制造业指数、JOLTS职位空缺、ADP就业人数等数据均不及预期。经济数据的连续降温再次点燃了市场对于降息的憧憬,但是上周五(6月7日)公布的5月非农就业报告再度大超预期,让投资者不得不降低对9月份降息的押注。

总体而言,5月非农就业报告还是存在一些值得推敲的地方,比如说新增就业大幅超预期的情况下,失业率却小幅上升至4.0%关口。我们认为可能有两个因素导致了这种冲突的产生:(1)多份工作者的人数占比上升,这会导致新增就业数量显著增长;(2)移民(包括非法移民)的增加导致就业人口基数扩大,因此就业人口上升的同时,总体失业率也在上升。但是换个角度而言,移民增加是一件好事,不仅有利于消费,也有利于降低通胀。

就业数据间的冲突并没有带给市场更清晰的方向,往前看,市场关注的焦点已经转向本周的通胀数据和美联储议息会议。近期油价大幅下挫,市场也因此预期5月的CPI数据相较之前会有降温,这也会让市场稍稍放下对通胀的担忧。从这些数据来看,市场对于美国经济似乎不应过度乐观、但也不必过度悲观。美债利率走势也体现了这一点,周五之前数据的疲软推动10年美债利率最低下行至4.3%下方,但在非农就业报告公布后,直接上行了数十个基点至4.45%上方。

出乎意料的是美股在这期间表现出了极强的稳定性,在此前利率下行的几天中,美股连续上攻。后续虽然利率快速上行,美股却仅以微跌收盘。总而言之,美股表现出了进二退一的格局,证明其依然是资金非常青睐的市场。

欧洲方面,欧洲央行6月议息会议宣布降息25个基点,与市场预期一致。此外,欧洲央行给出了偏“鹰派”的模糊指引,表示不对任何特定利率路径做预先承诺,即7月不会降息、9月要看情况而定。在近期欧元区通胀上行的背景下,欧洲央行做出谨慎表态也在情理之中。此番前瞻指引也在很大程度上表明欧洲央行对未来经济和通胀走势并没有把握,这恰恰也是当前全球主要央行的态度:在通胀测不准的今天,模糊指引、动态调整,似乎是一种不得不的选择。

在本周即将进行的美联储议息会议中,会同时公布最新的点阵图和经济预测数据。基准情形下,美联储大概率会调降全年的降息指引,向市场预期值(即两次左右降息)靠拢,并同时展现出对于控制通胀的决心和耐心。在这种预期下,美联储7月降息概率已经极低,市场更多的关注焦点集中在9月议息会议。鲍威尔大概率也会复述加息周期已经结束,9月是否降息仍然需要更多数据等照本宣科的言论。

外汇市场和利率市场大概率不会从本周美联储议息会议中得到太多的营养。正像欧元在欧洲央行议息前上涨,在议息后回落一样,市场基本消化了相关信息,并在靴子落地后关闭此前的头寸。整体来看,在可预见的一段时间内,外汇交易员大概率会选择区间交易,美元指数和欧元几乎都将保持温和上扬的态势。在这种情况下,美元指数上行的主要推动力,事实上主要来自于权重并不高、但跌幅较大的日元。

注:本文来自国泰君安发布的《【国君国际宏观】6月FOMC前瞻:美联储会调低降息指引么?》,报告分析师:周浩、孙英超

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。