下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

万物皆可“即时”的时代,前置仓必然成为香饽饽。

全文3600字,读完约需要8分钟。

零售行业是特别令人着迷的一个行业,因为它最古老,又最创新;最传统,又最内卷。

掰着手指头数数,几乎每一波技术革命,从互联网到移动互联网,再到大模型、AI搜索,都给零售的形态带来改变。

国家层面也在支持和鼓励零售行业的创新。日前商务部发布了《关于实施数字消费提升行动的通知》,提出鼓励即时电商与履约一体化体系建设,创新发展基于前置仓的前店后仓、便利店前置仓、无人前置仓等多种即时零售业态;支持即时电商平台企业联动社区、商圈等实施精细化运营,建设有效满足居民多样化需求、线上线下融合的一刻钟便民生活圈,构筑数字生活服务生态。

这些话的背后其实大有深意。都知道这几年传统商超的传统形态不好做,但即时零售是少有的持续年均两位数增长的零售赛道,与之相匹配的前置仓同样保持快速增长的速度,成为传统商超最亮眼的增量来源。

在很多人可能还没有意识到的时候,悄然之间,新一波零售业变革的浪潮已经拉开。

1

行业激荡,

“万物即时”带动前置仓井喷

先从前置仓说起。

前置仓,顾名思义,就是将仓库前置,建在消费人群附近的地方,一般在3公里以内,与传统的仓库形成了差异。

前置仓其实不是一个新鲜的概念,几年前每日优鲜、叮咚买菜为代表的生鲜零售平台站在C位的时候,前置仓概念一度很火,但伴随着每日优鲜的倒下,叮咚买菜的蛰伏,前置仓有一段时间黯然失色。

但很多人可能不知道的是,前置仓、前店后仓、仓店一体等模式,正在其他场域里蓬勃生长。

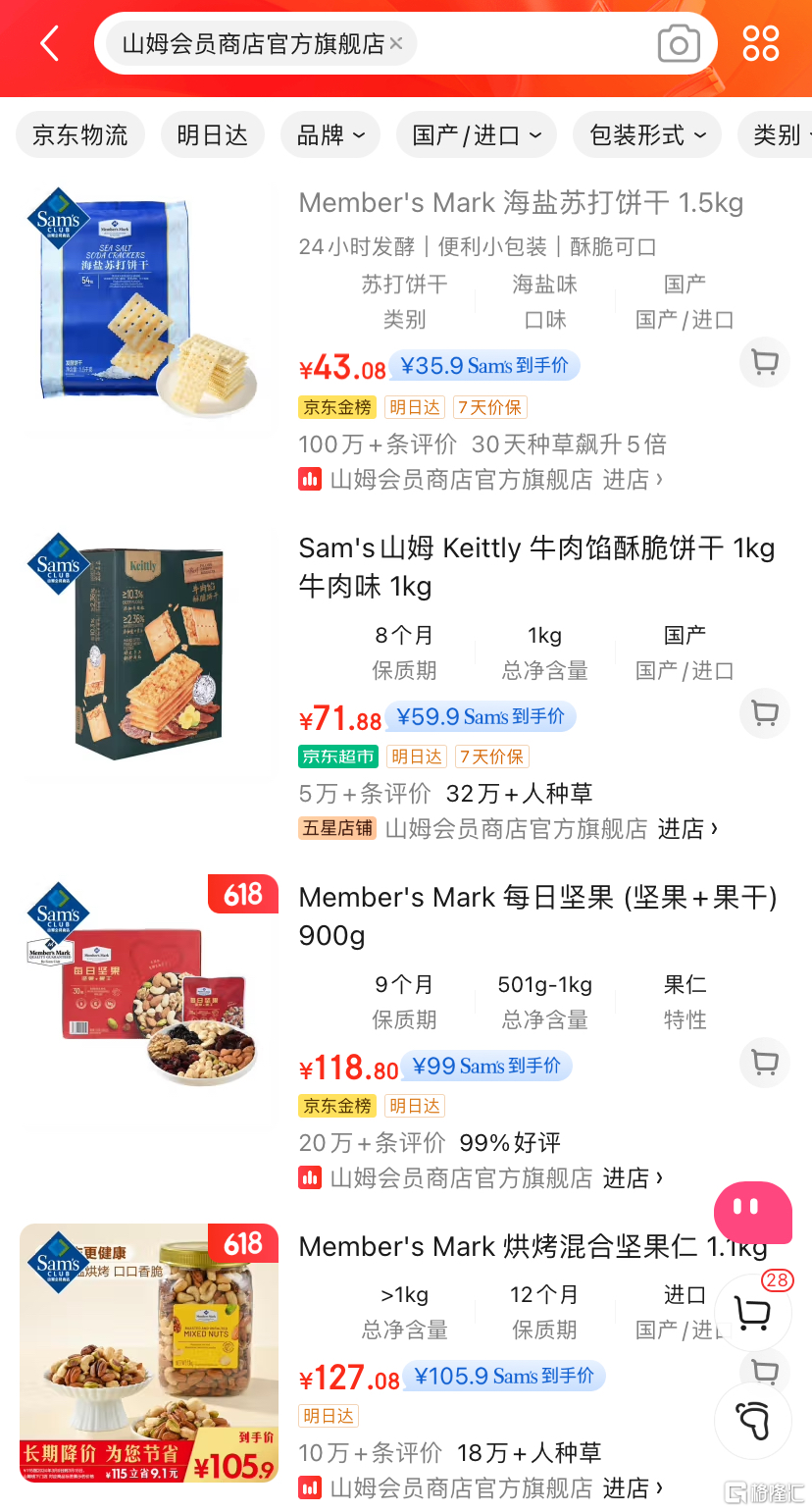

比如,零售巨头沃尔玛旗下的山姆会员店大量布局日常生活品类的前置仓,已经成为前置仓头部玩家。据报道,2023年山姆在中国已布局近500个前置仓,单仓日均订单约1000单,客单价约230元。山姆会员商店在2023年实现销售800亿元左右,其中线上销售占比47%,与线下基本持平。这表明,“即时配送+前置仓模式”已经成为山姆的重要销售组成部分。

山姆布局前置仓,对于覆盖更多的用户群体,拉动更多的用户转为会员,提升订单的频次,扩大整体的销售额,是非常有效的。据了解,山姆的付费会员第1个100万用了21年,第2个100万用了三年,第3个100万只用了9个月,背后离不开前置仓的布局和线上电商的发力。

知名便利店品牌天福去年开始布局外卖仓,本质上是便利店版本的前置仓,专注于售卖快消品和日用百货,消费者通过美团、饿了么等平台下单,骑手配送到家。除了外卖仓,去年上半年天福便利的即时零售销售额也同比增长230%。这是一个相当陡峭的增长曲线。

京东也在不断地加大对即时零售的投入。去年刘强东回归之后,京东加速布局前置仓。有行业报告显示,京东便利店目前已经在全国拥有1000家左右的加盟前置仓,并且还在不断开设新的前置仓。

今年5月,京东便利店通过与达达的合作,将即时零售业务整合为京东秒送,进一步提升配送效率和服务质量。京东今年还打算在全国重点城市新开更多的前置仓,并吸引了许多加盟商的入局。

另一家商超巨头永辉的模式稍有不同。永辉做的是成本更低的仓店合一模式,也就是说在超市门店里开辟专门的区域,用于线上订单商品的摆放、分拣。这种模式,相比新开的纯前置仓,可以节约租金、水电成本。据了解,目前永辉完成了全国1000多家门店的仓店一体改造。

还有一种模式就是美团闪电仓模式,平台与商家合作,商家建仓,平台提供包括选址选品定价建议、线上营销运营指导、线下履约培训,以及流量资源、营销资源等多种助力,目前这种模式增长势头也很快。

而以上种种创新,共同构成了“万物即时+前置仓”井喷的零售新形态。

据测算,2019-2022年期间,即时零售复合增长率达到52%,预计在2024年整体市场规模将突破万亿,成为少有的持续年均两位数增长的亮点赛道。而前置仓也在快速增长,2022年和2023年前置仓市场规模年均增速均超50%。

2

从生鲜前置仓到“万物即时”

背后还是“成本-效率法则”

那么问题来了,为什么之前生鲜电商做起来困难重重的前置仓,在山姆会员店这样的传统商超以及京东、美团、饿了么等平台的带领下,成为拉动商超便利增长的亮眼曲线?

我觉得还是要回归到“成本-效率”这个最朴素的法则上。

叮咚买菜的创始人曾经有过反思,认为传统零售的第一性原理在生鲜品类好像失效了,生鲜这个品类受制于初级农产品的属性,受限于供需关系和生长周期,很难通过大规模跑量来降低运营成本,每送一单的履约成本都很高,而且,货损率高,利润太薄。

而商超日用品的属性是有所不同的,主要属于工业品,本身是可以通过规模化生产降低成本的。而且,保质期大大拉长,货损率就可以大大降低,效能一下子就起来了。

而且,“万物即时”加上前置仓的模式,打破了三个局限:

一是选址的局限。纯线下商超必须要选择人流量大的商铺,租金成本、水电成本、人员成本都是比较高的,而前置仓的流量来自于线上,这就可以摆脱闹市选址的局限。

有零售行业专家测算,前置仓一般不设在临街位置,租金平均成本相当于零售门店的50%~70%或者更低;一个规模约250平方米的前置仓,仅需要2-4人即可完成巡库、分拣、打包等作业,而零售门店一般需要5-6人。

二是品类的局限。线上下单加前置仓送达,既可以满足日常家用,还可以满足出差等应急需求,大大拓宽了备货的品类,这样就可以提升坪效,降低成本。

三是打破了时间的局限。线下商超便利店24小时营业的少,尤其是大型商超更是比较少,而即时零售加前置仓模式几乎是24小时都可以提供服务,用户足不出户,随叫随到,这也就意味着单位的面积产出更高的销售额。

这其中,数字化经营系统也起到了关键性的作用。通过消费喜好等关键数据,可以有的放矢的,在特定区域布局特定的品类前置仓,让布局更合理,让供需的匹配度更高效。

当然了,大型商超、连锁便利店和电商平台属性不太一样,各家的优势也不尽相同,所以前置仓所起到的作用、发力的模式也有所区别。

比如上文提到的山姆会员店,获客拉新、促进会员转化是极其重要的一个目标。如果只有线下,消费者接触的频次是有限的。山姆通过与京东线上合作,设置会员价和非会员价,触达了更多的消费群体,也让消费者一目了然地看到成为会员可以节省的费用,也就能有力的实现会员拉新这个目标。

永辉的仓店合一模式,成本更低,使用的是原有的线下场景资源,形成线上线下互补的局面,双引擎驱动,双场景触达,进而带动整体销售额的增长。

总体来看,目前前置仓的发展呈现出多形态、多元化的特点,每家都在结合自己的优势进行探索,未来可能也不会只有一种模式。但有一点是肯定的,符合“成本-效率法则”,降低成本,提升效率的模式,才能够行之长远。

3

未来

前置仓打开商超的增长魔盒

传统商超近几年的转型困难重重,几乎每天都有新闻爆出来,比如胖东来指导永辉、步步高调整货架等等,经常冲上热搜。

在整个行业都急需打破增长极限,实现生意破局的情况下,“即时零售+前置仓”成为少有的高增长赛道,也让商超看到了转型升级的希望。

据预测,2023年到2030年即时零售市场规模的年均复合增长率将达到25%,这意味着到2030年即时零售市场的规模有望增长至3.6万亿元,相当于同期社会消费品零售总额的6%。

但在我看来,这仍然是一个比较保守的数字,因为消费习惯的迁移会反向加快零售业态的转型,而这种转变可能是指数级的,而非线性的。当越来越多的用户习惯了“万物皆可即时”的时候,即时零售的市场规模会非常态化增长,因为消费习惯一旦养成,或难以改变。

当然,需要提醒的是,线上不会完全取代线下,两者形成的是优势互补的关系,线下场景依然具有刚性的需求。比如,你在街区跑步,累的时候,随手在便利店买瓶水,就比在网上下单方便得多。

也正因为这样的差异化属性,线下商超在转型线上,布局前置仓的时候,也要对线上的特点深刻洞察,精准运营,而不是简单地将线下搬到线上,或者理解为只是多了一个线上的导流入口。线上化加前置仓,是一个不太一样的新物种。

比如说,前置仓一定要根据即时消费的需求进行补货,准备SKU的品类,根据大数据预判市场需求,高效地进行库存管理和补货。而传统线下便利店侧重于满足社区居民日常消费需求,种类相对固定,即时性品类没那么强。

在选址上,前置仓需要精准的考量区域人员的密度、消费水平、消费的类型,然后做出匹配性更强的业态布局。而传统线下门店要挑选人流密集的商铺,可选择余地其实是非常有限的,因为就那么多门店可以选,不是你想开哪就开在哪。所以线下门店往往存在要么扎堆过剩,要么稀缺不足的问题。

京东、美团这样的平台是可以在前置仓的布局方面,发挥数据支持和经营指导的作用的。所以我们看到这两年许多商家选择与大平台合作,打造平台仓,各自发挥自己的优势,掘金即时零售赛道,实现了很快的增长。

总之,整个行业目前都处于试水期和快速迭代期,即时零售与前置仓打配合,掀起的这一波增长浪潮,肉眼可见的将持续很长一段时间。对于急于转型的商家来说,抓住机遇,及时入局,或许是实现生意破局的重要选择。