下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

经历较长时间的调整,教育板块似乎迎来了曙光。港股教育板块的估值率先反弹,而A股教育板块的业绩也开始出现修复迹象,显露出逐步回暖的趋势。

在市场情绪较低的6月6日,作为行业代表性个股之一的中公教育,实现了股价翻红,收盘报每股1.82元,涨幅2.82%,一改近期极度疲弱的走势,且近两个交易日的成交量、成交金额及换手率显著放大,后者于6日收盘录得15.5%,两日换手率累计超过31%。

这一信号,能不能给市场带来更多的指引或启发?

1

双重底部

自2021年政策发布以来,教育板块进入了长达近三年的回调。筑底的“底”在哪里,已成为教育板块最受关注的问题之一。

进入2024年,分析师们开始频繁使用"政策底"这一表述,预示着行业政策可能进入一个稳定期。特别是2月8日,教育部发布了《校外培训管理条例》的征求意见稿,为行业带来了进一步的积极信号。国投证券指出,监管着力点已经从“堵”转向“疏”,叠加行业供给出清,看好教育行业未来发展,中航证券认为,政策更加强调有序、理性地运营,行业政策有望进入到稳定期。

同时,业绩底部的迹象也逐渐显现。根据教育中信指数(CI005816.WI)的数据,2023年行业的总营收为322.68亿元,虽然较前一年下降了8.01%,但到了2024年第一季度,营收增长至73.00亿元,实现了10.99%的同比增长。净利润方面,2023年归母净利润为1.02亿元,同比大幅下降97.57%,而2024年第一季度净利润达到3.35亿元,下降幅度显著收窄至21.17%,显示出业绩恢复的积极迹象。

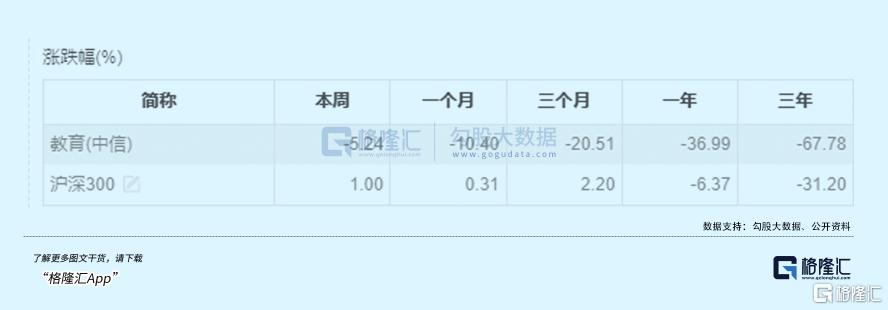

教育中信指数(CI005816.WI)在2023年累计下跌了9.15%,在中信指数30个一级行业中排名第20,相较于沪深300指数和上证综指分别落后了11.44个百分点和19.12个百分点。然而,随着时间的推移,下跌幅度开始收窄。尽管A股教育板块的市场情绪仍在企稳过程中,港股教育板块,尤其是高教领域纷纷跑出漂亮的行情,已经率先回暖,迎来了"量价齐升"的阶段。

从长期视角来看,教育中信指数显示,A股教育行业的估值已处于历史最低水平。市场可能已经充分消化了各种相关因素的影响,Beta值已经具备了较高的安全边际。总的来说,虽然A股是否会迎来Beta的修复仍有待观察,但Alpha的潜力可能已经开始兑现。

2

公考赛道交出的成绩单

国投证券在研报里表示,2023年和2024Q1职教板块中公考培训企业业绩压力有所缓解,看好公考培训和企业管理培训赛道。

在2023年的公考培训市场收入中,中公教育、粉笔科技和华图教育三家公司形成了“三足鼎立”的稳定竞争的格局,而从市场份额的角度,中公教育在其中占据着领头羊的地位。然而,根据弗若斯特沙利文的预测,2023年招录考试培训市场的总规模将达到约387亿元,这表明当前行业的集中度还相对较低,意味着各家公司在未来有很大的发展空间,可以通过提升市场渗透率来增加自己的市场份额。

浙商证券指出,中公利润表已见显著修复,退费问题逐渐化解、关停并转等降本增效举措推进,利润端有望持续修复。华图山鼎业务注入已经完成,24Q1相关收入接近7亿元。

根据中公教育2023年年报与2024年一季度未经审计的报告,公司重新将利润作为核心目标,提升实收比例并实施了精细化管理,并取得了一定的成果。2023年,中公教育扣非经常性损益后的净利润相较于有较大幅度显著的边际改善,2024年第一季度,公司的净利润为8279万元、扣非后净利润为8218万元,同比分别增长240.67%/259.11%。

中公教育在6月5日披露的投资者关系活动记录表中称,整体发展来看,公司业务正在持续恢复中,将通过组织架构和激励体系的进一步调整,强化公司经营效率,促进分校渠道产能提升。另外,中公教育还进一步披露,从4月和5月的情况来看,公司经营处于稳步改善过程中,从实际市场招生和教学交付来看,中公教育的研发、教学和服务,依然保持在行业的领先水平。

另外,中公教育还走向多元化。2023年,公司综合类就业服务与人力资源服务占比创下新高,收入占总收入达35%。尤其值得注意的是,公司的职业教育业务主要通过与学校和政府的合作来开展。这种合作模式主要采用轻资产运营策略,由合作方提供必要的教学场所。由于教学场所是教育业务的重要成本组成部分,因此这种合作方式在降低公司现金流压力方面发挥了关键作用,为公司的持续发展和业务拓展提供了有力支持。

国投证券认为,随着未来成本管控效果彰显以及业务开拓逐步稳定,公考培训行业业绩有望进一步提升。另外,职业教育的机会也值得关注,需求有望持续释放。

就在6月6日中公股价盘中“反转”的前一个交易日,即6月5日晚间,中公教育发布股价异动公告称,公司的生产经营活动一切正常,且内外部经营环境并未出现任何重大变化。

而近段时间,市场内更不时传出了中公教育的一些流言蜚语。对此,中公教育多次在投资者互动平台辟谣回应消息不实。若结合6日中公教育出现的逆转走势,以上说法或得到了部分市场资金的支持,反映出巨大的预期差正在被快速修复。

3

公考与职教培训的需求研判

随着社会的快速发展和就业竞争的日益激烈,公务员考试培训和职业教育逐渐成为了热点领域。从当前的市场趋势和政策环境来看,公考培训行业的业绩有望进一步提升,同时,职业教育市场也展现出了较好的发展潜力。

在公考方面,我国高校毕业生的数量逐年上升,越来越多的年轻人倾向于选择稳定的公务员职业。自2019年以来,国考招录人数持续增长,尤其是2024年国考招录人数达到了3.96万人,同比增长6.6%。这一增长趋势不仅体现了国家对公职人员的需求,也反映了考生对公务员职业的青睐。随着考生群体的扩大和参培意识的提高,公考培训行业的用户规模正在迅速增长。

与此同时,职业教育市场也迎来了前所未有的发展机遇。

一方面,据教育部微信公众号消息,2024年全国高考报名人数1342万人,比去年增加51万人。随着高考报名人数的增加,以及社会对技能型人才需求的增长,职业教育市场展现出较好的发展空间。这反映了社会对高等教育的旺盛需求,而职业教育则为学生提供了更多的选择和发展路径。另一方面,在国家政策的大力扶持下,职业教育正逐渐成为高等教育的重要补充。近年来一系列职业教育鼓励政策密集落地,《职业教育法(2022年修订)》、《关于推动现代职业教育高质量发展的意见》等文件从顶层设计的层面明确了职业教育的重要地位,以及鼓励社会资本参与的政策方向,并捋顺法律保障、职业教育招生、升学路径;而一系列更具体的政策从发展方向、配套资金落实等执行层面,扫清了政策端的障碍。

我国职业教育市场前景可观。据弗若斯特沙利文的市场预测数据显示,自2016年至2021年,中国职业教育行业的市场规模已从5167亿元增长至7811亿元,年复合增长率(CAGR)高达8.6%。展望未来,预计到2026年,该市场规模有望达到1万亿元人民币;根据多鲸教育研究院的预测,中国职业教育市场有望在2024年即突破万亿规模,显示出我国职业教育行业良好的发展潜力和增长空间。

4

总结

总之,教育板块在经历了一段时间的调整后,正站在新的发展起点上。展望未来,在政策的引导和市场需求的推动下,教育行业正在实现更加稳健和高质量的发展。只有通过不断考验、保持创新和优化的教育公司才能满足社会的需求,为培养更多高质量的人才做出贡献,并走向更好的未来。

而对于投资者而言,教育板块的稳定增长和政策支持,将为他们提供更多的投资机会和回报。(全文完)