下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

大盘指数于3100点震荡之际,市场再次上演“股债跷跷板”行情。截至5月24日,30年国债指数(931080.CSI)已上涨6.48%。投资者普遍关心:债牛行情还将延续多久?政策发力对债市冲击几何?哪些债券品种更值得关注?对此,有幸参与平台调研团,华夏基金固收策略组负责人常乐与固收老将刘明宇分享了他们的观点。

一、年年正收益,华夏鼎茂如何稳健领跑?

以纯债基金为代表的债券类基金因其收益相对稳健且风险相对较低,备受投资者青睐。其中的佼佼者便是华夏基金固收部投资总监刘明宇管理的华夏鼎茂(A类004042,C类004043)。自2017年12月11日管理以来,截至2024年5月24日,华夏鼎茂A与业绩比较基准在过去一年、过去三年、任职以来回报率分别为5.66%/2.73%、13.63%/5.77%、36.68%/12.92%,超额收益显著,同类排名分别为122/2485、187/1789、52/612,属于比较稀缺的稳健型收益产品(来源:Wind,截至:2024.5.24)。

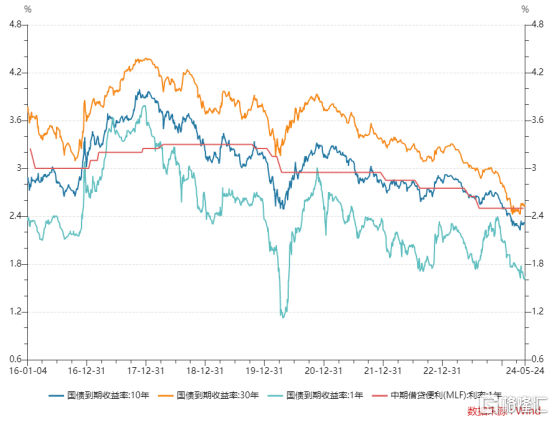

遥想10年国债到期收益率一度从2024年年初高点3.18%降至2.32%,30年国债到期收益率从年初高点3.76%到近期逼近2.56%的低点。各期限债券品种的收益率不断触摸历史低点,截至5月24日,10年、30年国债到期收益率均持续击穿中期借贷便利MLF,也就是我们常说的“麻辣粉”,是长期资金的市场定价基准。下半年通过下调MLF利率引导LPR降息的确定性或较强。

图1:国债收益率持续击穿债市利率的“锚”

来源:Wind,截至:2024.5.24

可以看出,市场对偏长久期品种更为追捧,利率债收益率曲线上下行幅度最大的是30年国债收益率。

与此同时,固收老将刘明宇掌舵的华夏鼎茂一季报显示,对债券资产随即配置了合理的仓位和久期,并根据市场情况,进行了一定的波段操作。金融债券占基金资产净值比例为82%,其中政策性金融债占比达到39%。这里敲个黑板:所谓的政金债的信用等级较高,违约可能性较低,也常被投资者称为“准国债”。收益率方面,一般介于国债和信用债之间,整体而言是较为稳健的。

图2:华夏鼎茂A连续7个年度均为正收益

来源:Wind,截至:2024.5.24

刘明宇现任投资决策委员会成员、董事总经理、基金经理等,一季报显示在管规模650.80亿,拥有丰富的公募基金和社保组合投资管理经验。仅仅其主打的华夏鼎茂A一季度规模就达到175亿元,连续7个年度均为正收益,给足了投资者稳稳的体验感。

二、极致牛市行情后,债市风云再起?

在债市总体走牛过程中,投资者短期畏高情绪导致市场调整本就难免。虽然债市自4月触及低位后有短暂波动,利率有所上行,但相比年初,债券的交易价格尚处在相对高位。

市场上“安全资产”的缺失是收益率下行的底层逻辑。个人认为,预计随着超长期特别国债的发行,“资产荒”或将缓解,长期国债收益率短期内调整是正常现象。

长达多年的债券牛市是否会就此迎来反转?

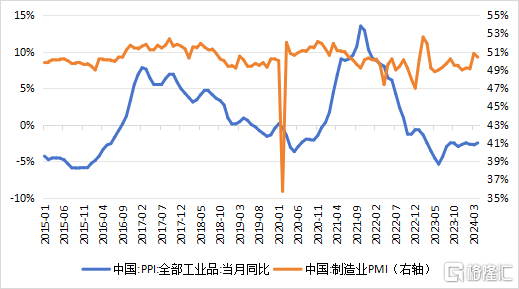

基本面方面,实际GDP增速处在下行趋势中,中国经济由高速增长逐步转向高质量发展。4月制造业PMI为50.4%,环比下降0.4个百分点,虽连续两个月位于扩张区间,但价格端未见明显改善。4月PPI同比-2.5%,已经连续19个月同比负增长。4月的新增社融是2005年以来首次单月负增长,说明了经济稳增长仍然面临一定压力,因此市场对货币政策宽松有一定预期,在这种环境下利率仍有望维持震荡下行趋势,债市尚未迎来由牛转熊的拐点。

图3:中国PMI及中国PPI全部工业品当月同比的走势

来源:Wind,区间时间:2015.1.1-2024.5.24

正如刘明宇调研中所说的,经济转型需要低利率环境支撑,2024年基本面稳中向好,但债市难言转向,可积极看待。

二季度是经济增长和政策发力的主要窗口,近期密集出台的政策也印证了这一点。债市难免出现短期波动,近期波动率也或许会上升。当前宏观大环境比较利好债券市场,无论是基本面,还是预期的政策发力情况,暂时还不足以使经济基本面出现拐头向上的趋势性转变。

三、宏观环境利好,债市走牛逻辑未变

短期波动是市场运行的正常表现,尤其在市场尚未转向背景下,市场调整带来了更优的配置机会。随着地产政策以及特别国债发行计划等时点性影响逐渐淡去,资金面以及货币宽松预期两条主线或开始明朗,债市或在纠结的震荡市中酝酿新的主线。

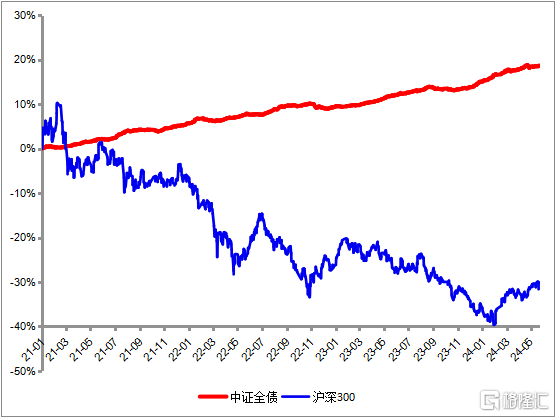

图4:近年来债市收益率平稳上行,有效抵御股市波动

来源:Wind,区间时间:2021.1.1-2024.5.24

策略方面,短期倾向于债市维持震荡,调整即增配长端。深耕资管行业的固收负责人常乐表示,考虑到机构欠配延续、货币政策依然偏积极,决定了债牛根基仍在。根据Wind数据,截至5月24日,自2021年以来,沪深300指数下跌31.63%,中证全债指数上涨18.69%,能有效抵御股市波动。

以稳健为基石,注重回撤。刘明宇先生擅长在稳健中关注流动性,同时重视久期的力量。在结合自上而下的大类资产比价分析与自下而上的各券、行业分析过程中开展投资,及时控制仓位、分散投资,有效降低回撤。刘明宇表示,在地方化债、降低实体融资成本的背景下,2024年降准降息仍有必要。

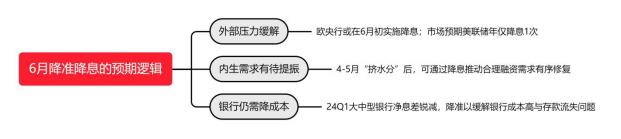

图5:6月的降准降息逻辑推演

来源:Wind,截至:2024.5.24

宏观经济仍处于弱复苏进程中,投资受限、地产尚未出清、等因素,在一定程度上制约了复苏的高度和持续性。为了支持经济稳健增长,需要货币政策来配合降准降息。从外部压力缓解创造的宽松条件、内生需求有待提振催化的降息需求、银行缺负债以及成本高带来的降准需求三方面来看,降准降息或是6月驱动债市“螺旋式”上涨的主线力量。

站在目前看,即便债牛进程中会出现干扰,但每次债市调整也可能会带来债券配置机会。作为综合性、全能化的资管公司,华夏基金至今拥有25年投资管理经验,管理规模持续行业领先。长期持有优质的债券型基金,依旧是我们进行资产配置不可或缺的一部分。

天道酬勤终有时,道阻且长戒骄躁。

2024年,“龙”光焕发!