下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资者可能经常会注意到一个有趣的现象,即美国的经济数据会在一段时间内集中“低于预期”或者“超出预期”,其实这并不奇怪,是金融条件松紧的反身性使然,偏紧的金融条件会大概率使得需求和价格数据在1-3个月低于预期,反之亦然(《美联储降息的门槛》)。那么向前看,当前利率下行和美股反弹带动金融条件转松是否又会造成未来数据超预期,成为9月降息的“绊脚石”,是否又到了需要适度“逆向思考”的时候?我们通过拆解金融条件变动与各实体部门的需求之间的关联来回答上述问题。

摘要

金融条件是什么?如何影响实体需求?

金融条件由长短端利率、信用利差、股价及汇率几部分组成,其中长端利率、信用利差与股价对金融条件变化贡献最大。各分项与实体经济需求息息相关:1)居民:长端利率影响新增抵押贷款需求,股价影响财富效应与消费能力。2)企业:长端利率和信用利差影响企业融资成本,汇率影响出口与海外收入。

5月金融条件再度转松如何影响通胀和降息?

当前利率下行、美股新高推动金融条件转松45bp至99.18的年初水平,或在未来1-2个月推动需求和价格或再度小幅回升:1)整体看,本轮类似于去年12月的金融条件水平与宽松幅度;2)分部门看,长端利率下行领先居民地产需求回升约1个月,企业债本身信用利差走阔不够。

降息预期不断摇摆的可能“终局”?

以时间换空间,资产摇摆幅度越来越窄,直到弱平衡被打破。我们提示后续经济数据有再度走强的可能性,如果走强过多,甚至可能影响三季度的降息窗口,类似年初的“翻版”。金融条件的反身性与放松收紧的“非对称性”之下,美联储或被迫维持不降息姿态更久,最终实现缓慢压制通胀目的,利率与资产在这个过程中来回摇摆,只不过幅度越来越窄。

正文

5月以来陆续公布的多项经济数据全面转向,PMI、非农与通胀接连低于预期,促使降息交易再升温,美债利率从高点降40bp至4.3%,美股再创新高,黄金与大宗商品也再度上涨。就在仅仅在一个月前,美国制造业PMI意外重回扩张区间、CPI、PPI和非农接连走强,不仅将年内降息预期推后至9月和1次,更引发了市场关于二次通胀与加息重启的讨论,美债利率一度上冲超过4.7%,标普500回撤5.5%。

这一个月内如同镜像一样的摇摆和反复并非看似的“无用功”,恰恰是市场走势通过金融条件对经济反身性效果的直接体现。我们此前就明确提出,并不认同预期从一个极端(年初预期6-7次降息)走向另一个极端(预期不降息甚至要加息),建议避免过度线性外推,需要适度“逆向思考”,近期数据走弱和降息预期再升温也印证了我们的看法(《全球制造业与补库周期开启了么?》、《美联储降息的门槛》)。

一、金融条件是什么?如何影响实体需求?长端利率、信用利差与股价贡献最大;影响居民购房、消费与企业投资

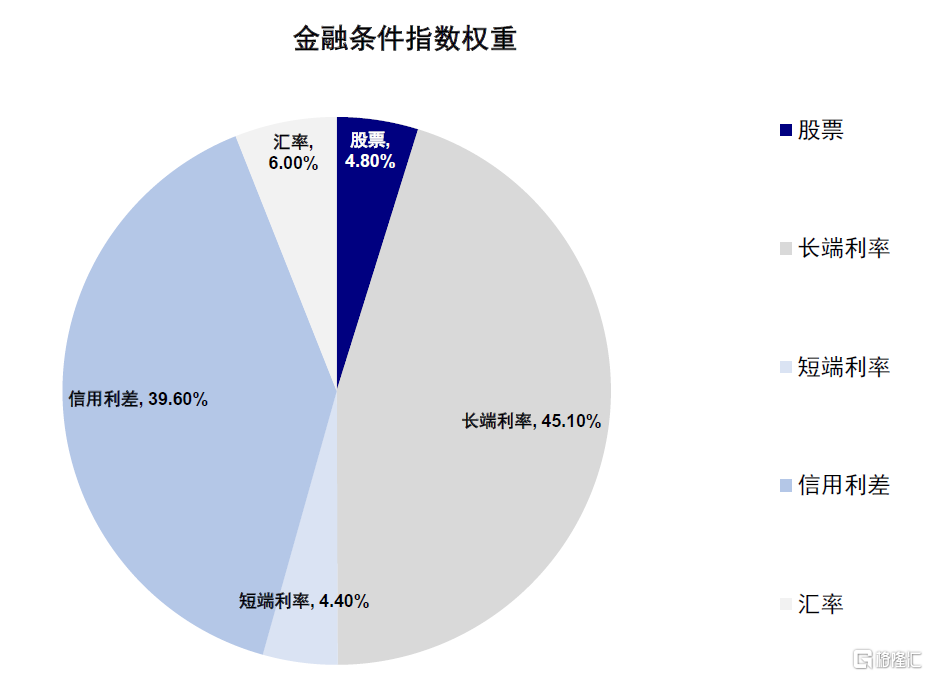

金融条件由长短端利率、信用利差、股价及汇率几部分组成,其中长端利率、信用利差与股价影响最大。长端利率对应10年期美债利率、信用利差对应BBB级企业债信用利差(投资级债券)、汇率对应贸易额加权的美元汇率、股票对应标普500表现、短端利率为联邦基金利率。

从构成看,长端利率权重最高(45.1%)、信用利差次之(36.6%)、汇率、股票及短端利率权重分别为6%、4.8%和4.4%,但从贡献上,长端利率、信用利差与美股对金融条件变动贡献最大。上述分项与实体部门投资、消费需求息息相关,尤其是在金融周期上行阶段,私人部门资产负债表相对健康,广泛的金融条件宽松放大了预期引导的作用。

图表1:金融条件指数权重

资料来源:Bloomberg,中金公司研究部

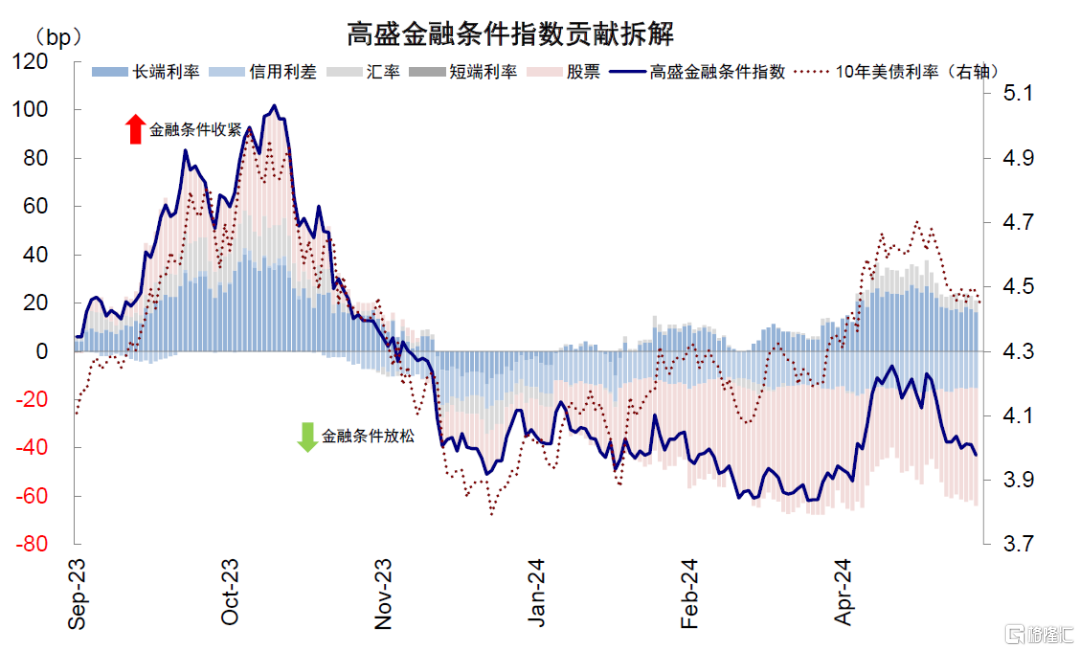

图表2:利率下行、美股新高推动金融条件转松至年初水平

资料来源:Bloomberg,中金公司研究部

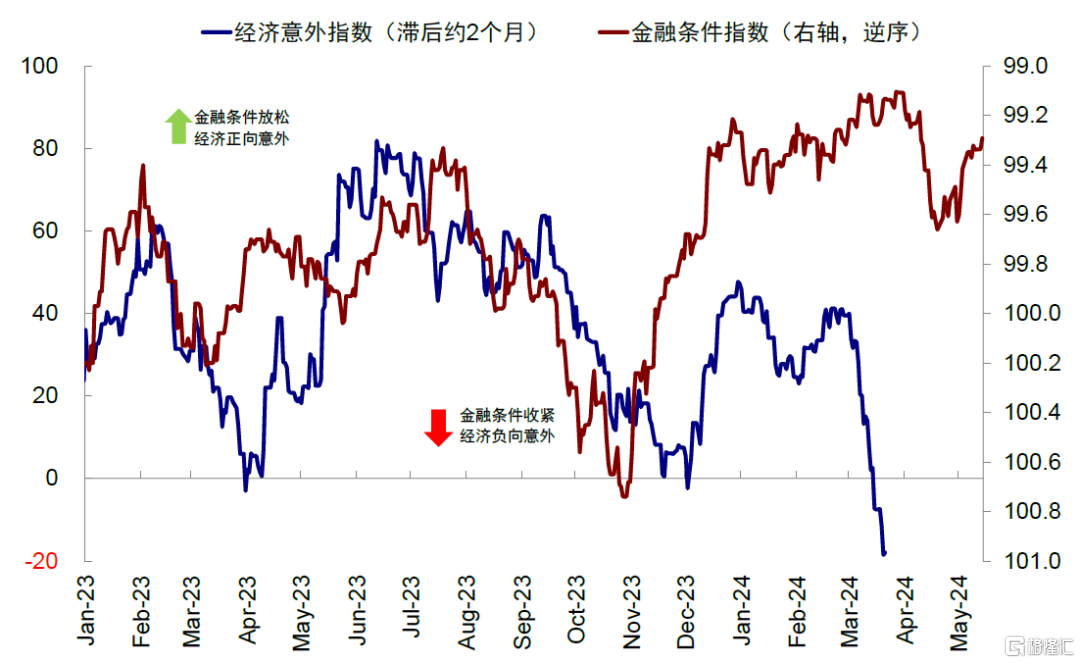

图表3:金融条件指数领先经济意外约2个月

资料来源:Bloomberg,中金公司研究部

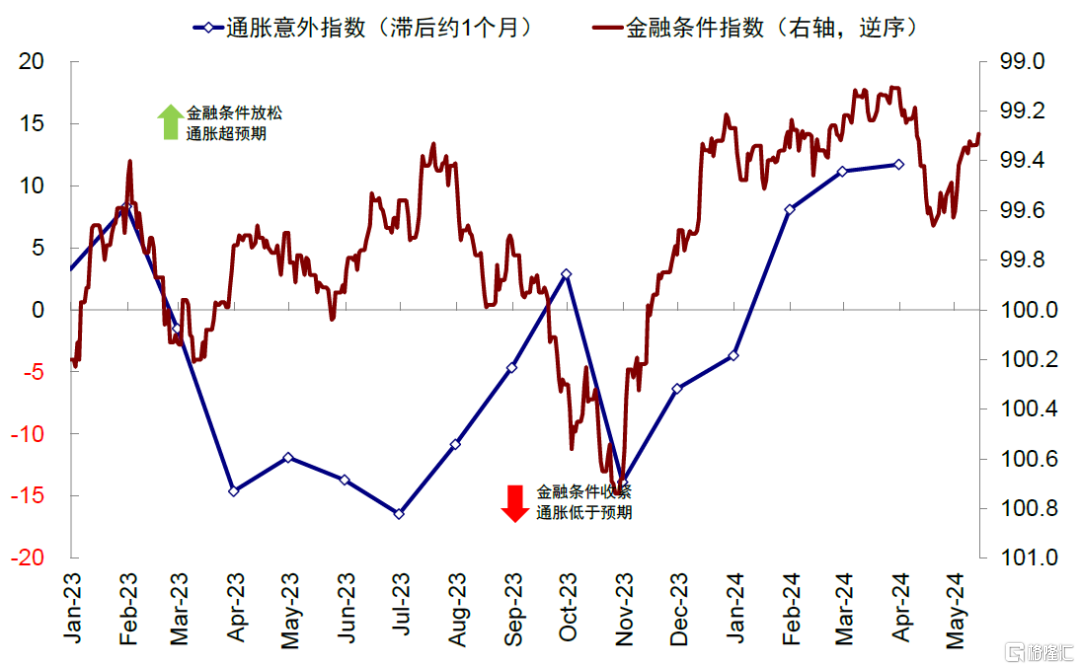

图表4:金融条件指数领先通胀意外约1个月

资料来源:Bloomberg,中金公司研究部

居民部门:长端利率影响新增抵押贷款需求,股价影响财富效应与消费能力

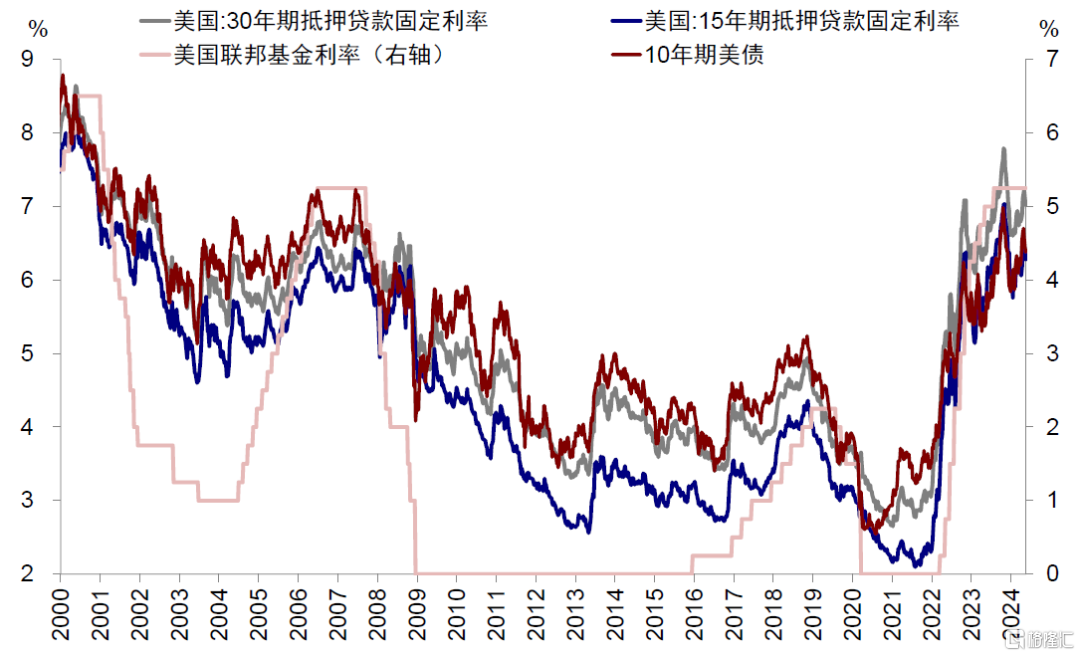

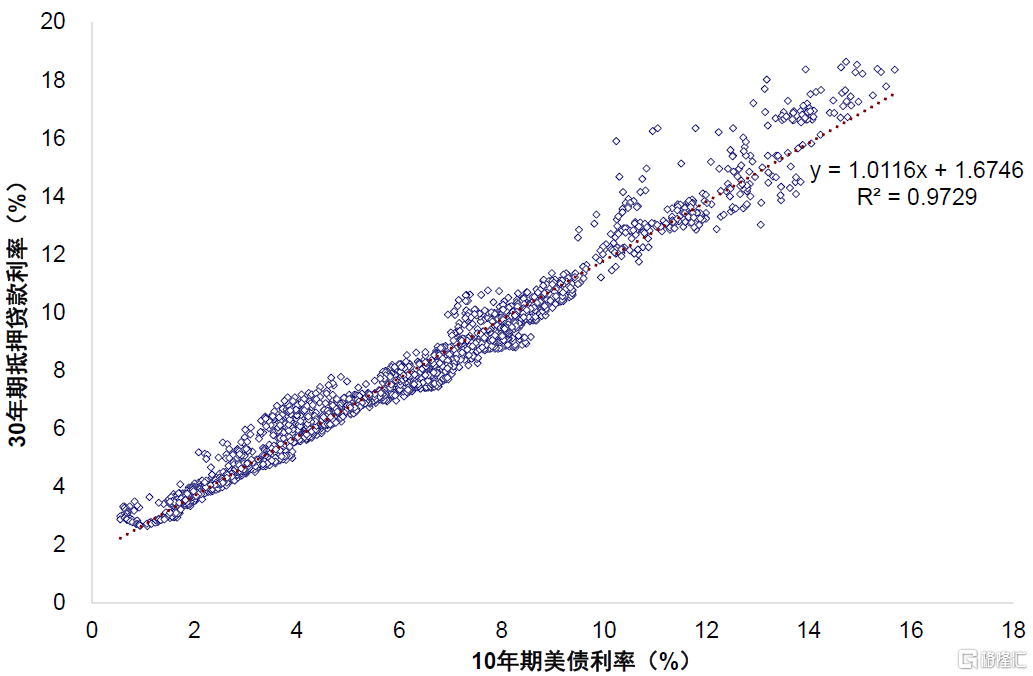

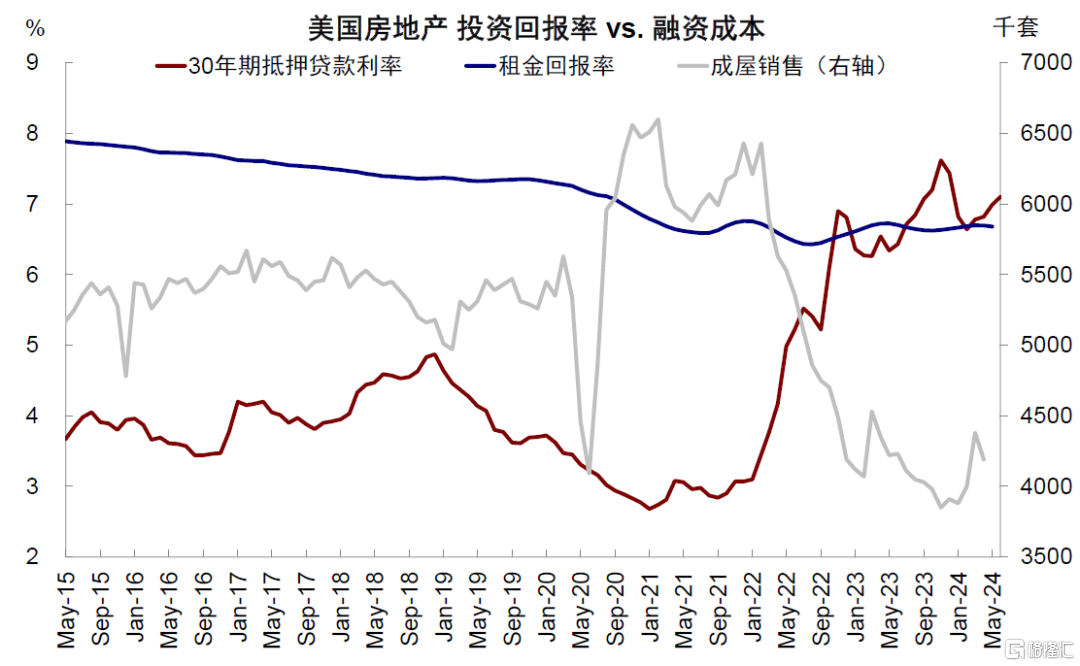

► 长端利率与按揭贷款利率高度相关,其变动基本在周内反映在30年期抵押贷款利率上。历史上看,30年期抵押贷款利率与10年期美债利率周度数据高度相关,1971年以来二者相关性达98.6%,10年期美债利率作为单变量拟合周内30年期抵押贷款利率的R方达97.3%。

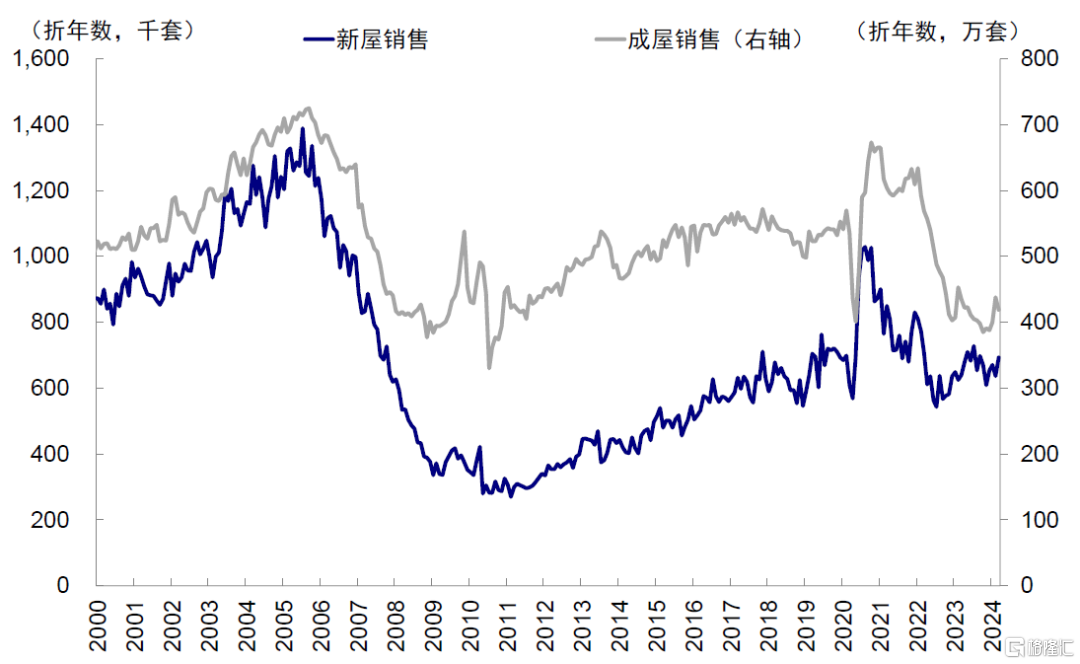

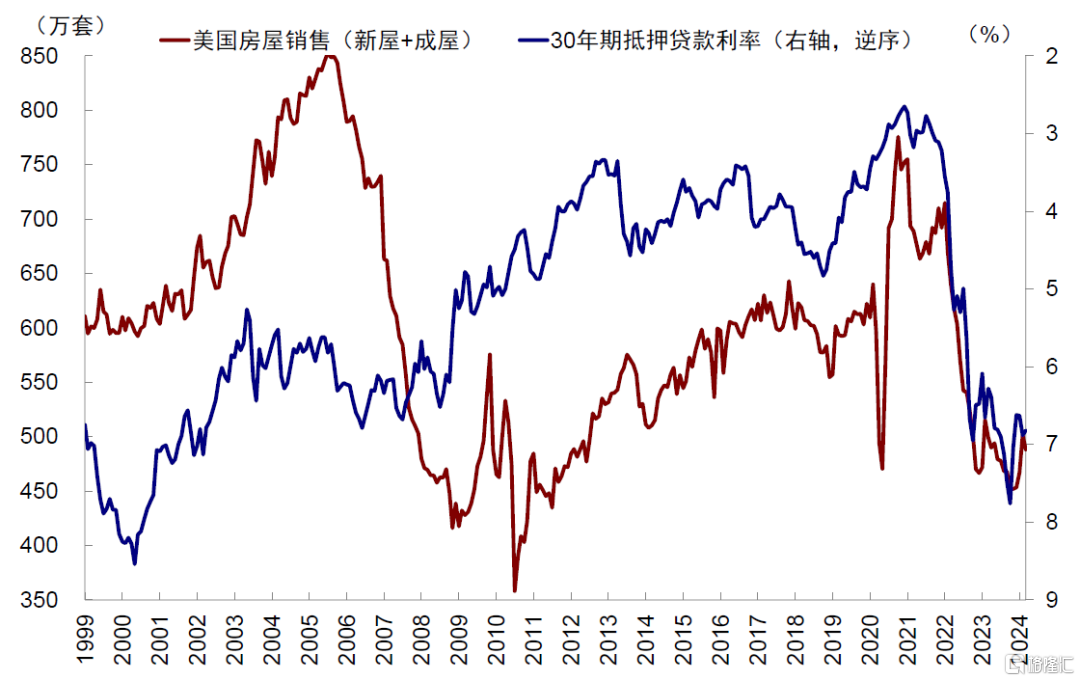

作为居民地产投资的融资成本,30年期抵押贷款利率与新增抵押贷款与房屋销售间呈现负向变动,由于合同签订与销售数据统计的时滞,贷款利率变动则通常体现在一个月后地产销售上,例如去年10月底以来的降息交易推动30年期抵押贷款利率从7.8%连续三个月下行至6.6%,房屋销售折年数由11月452万套的低点在12月、今年1-2月连续3个月回升至502万套。不过,随着按揭利率在2月再度回升至6.9%,3月房屋销售数据应声回落至488万套。

本轮居民购房对长端利率变化尤为敏感的原因在于:1)地产处于周期磨底超两年,成屋库存也处于低位。自2022年年初以来,美国新屋及成屋销售均转为下行,房屋销售折年数由2022年1月峰值的715万套下滑至2022年10月的502万套,并维持在450-500万套的历史低位水平近1年半;

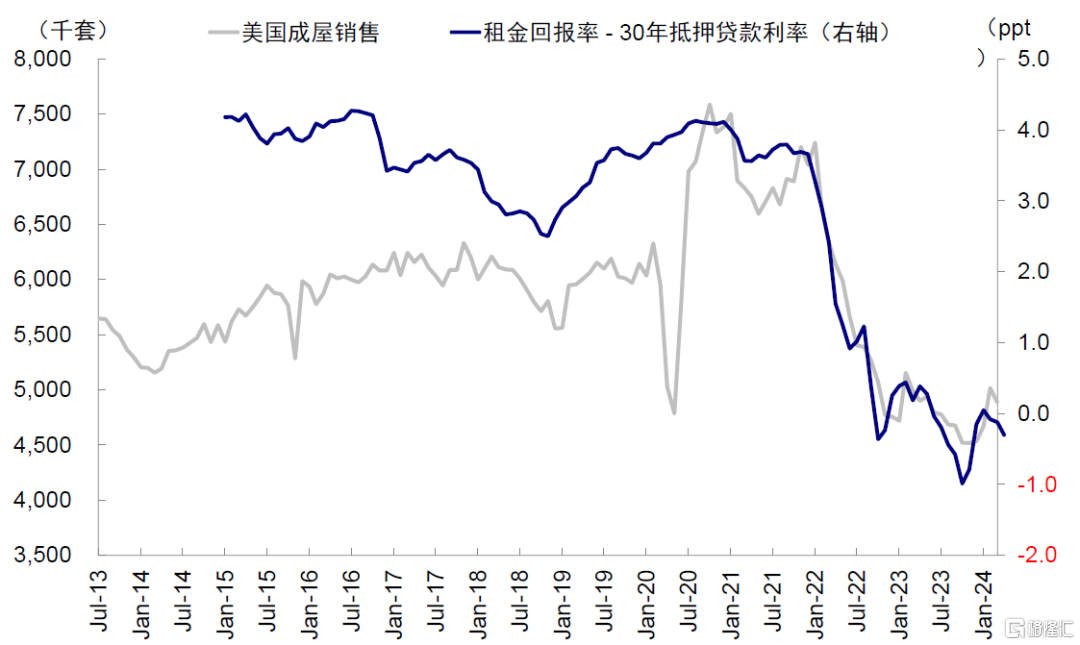

2)当前租金回报率与按揭利率“基本持平”,使得需求对成本的小幅变化异常敏感,融资成本上,加息以来30年期抵押贷款利率从3%抬升至最高7.8%的水平、并自2023年以来在6-8%的区间波动;而地产投资回报方面,主要包含租金回报与房价预期,租金回报2015年以来稳定在7-8%之间、房价在偏低的成屋库存下维持坚挺。

综合来看,房产投资回报与融资成本“基本持平”,因此按揭利率略有变动会对需求影响较大,这也解释了去年四季度按揭利率走低后房屋销售在今年一季度的反弹,以及3月抬升后地产销售的再度回落。

3)居民杠杆率水平较低、有加杠杆空间。根据BIS统计,美国居民部门杠杆率自金融危机后持续下行,在2023年三季度末为73.1%,远低于2007年四季度98.7%的高点,资产负债表相对健康。

图表5:长端利率可以看做30年期抵押贷款利率的同步指标

资料来源:Haver,中金公司研究部

图表6:30年期抵押贷款利率与10年期美债利率周度数据呈现高度相关性

资料来源:Haver,中金公司研究部

图表7:地产周期回落并处于底部超过2年

资料来源:Haver,中金公司研究部

图表8:贷款利率的变动通常体现在一个月后地产销售上

资料来源:Haver,中金公司研究部

图表9:居民地产投资回报率稳定

资料来源:Haver,中金公司研究部

图表10:高利率环境下相对回报率主要由按揭利率驱动

资料来源:Haver,中金公司研究部

► 股价上涨带来的财富效应推动居民消费增长高于趋势水平。标普500去年11月至今年3月底涨幅高达26%、4月回调4%。相应的,3月美国零售数据全面超预期,环比抬升0.7%(vs. 预期0.4%),核心零售环比抬升1.1%(vs. 预期0.4%)。与之相反,4月零售数据则明显走弱、不及预期,环比0%(vs. 预期0.4%),核心零售环比转负为-0.3%(vs. 预期0.1%)。

此外,疫情期间的财政补贴使得居民部门积累超2.3万亿美元的超额储蓄,若按照疫情前2015年-2019年收入与消费趋势推算,这些超额储蓄或在2023年年末消耗殆尽,然而截至今年3月底,美国居民部门超额储蓄仍有6570亿美元,这与自2023年以来的美股牛市推升居民财富收入或有关联,数据显示2023年标普500的月度上涨推升了居民财产性收入与可支配收入增速。

企业部门:长端利率和信用利差影响企业融资成本,汇率影响海外收入

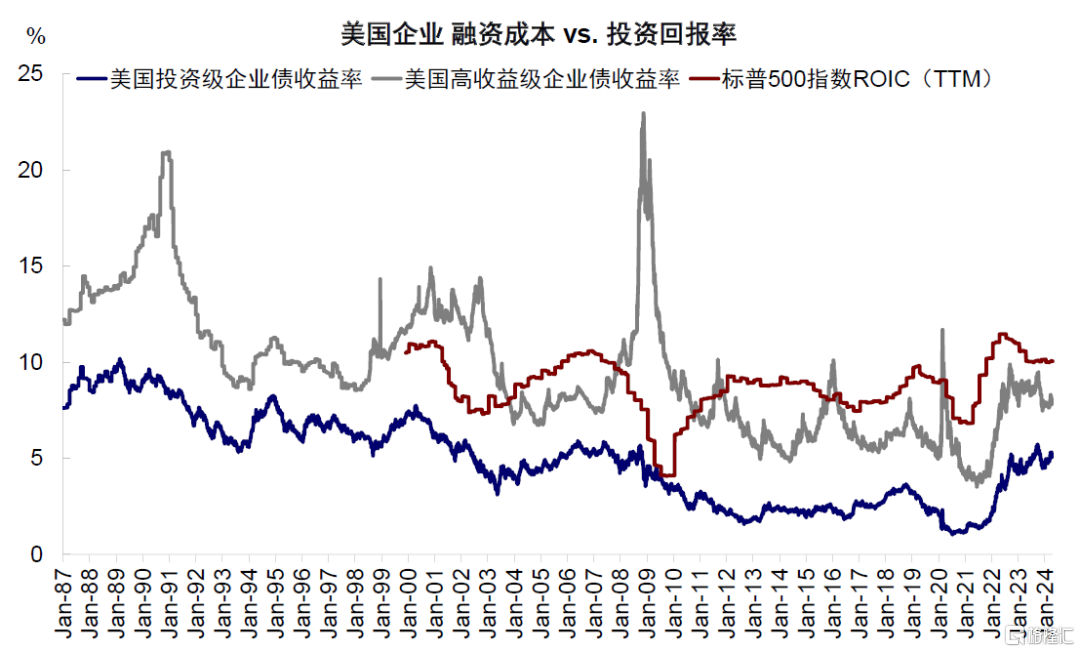

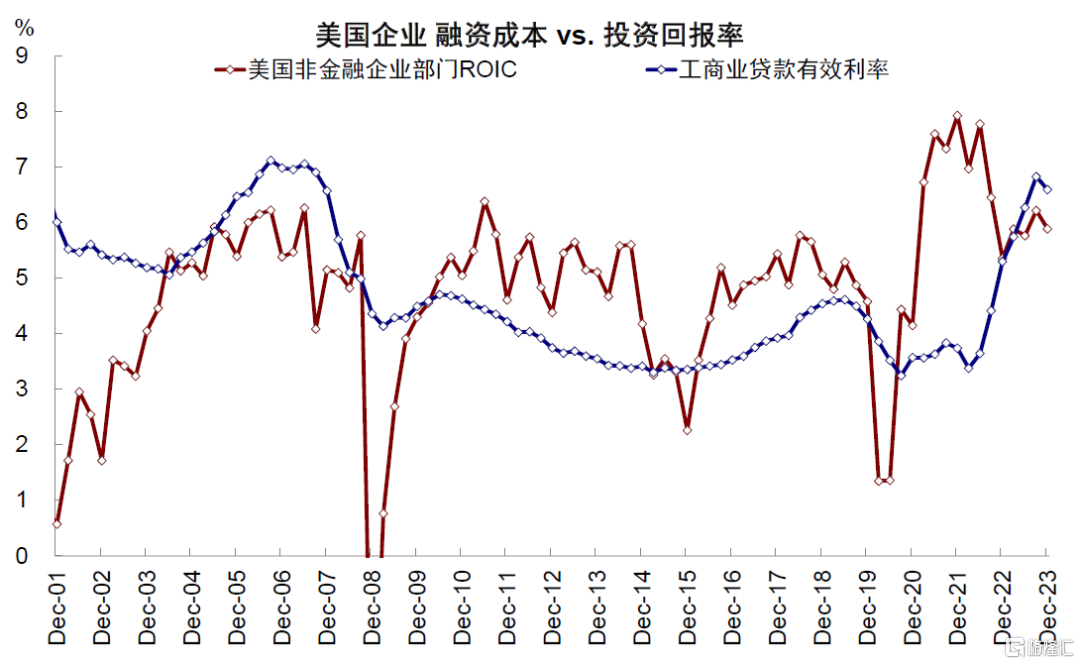

企业债今年一季度发行规模显著抬升、受长端利率下行与信用利差收窄的共同影响。当前美国投资级企业债收益率5.1%,较去年10月的5.7%的高点回落60bp,高收益级企业债收益率7.9%,自去年10月9.4%的高点下行150bp,均已经低于标普500指数10%的ROIC。对于美国整体企业部门,截至四季度,非金融企业ROIC为5.9%,也已高于5.1%的发债成本。

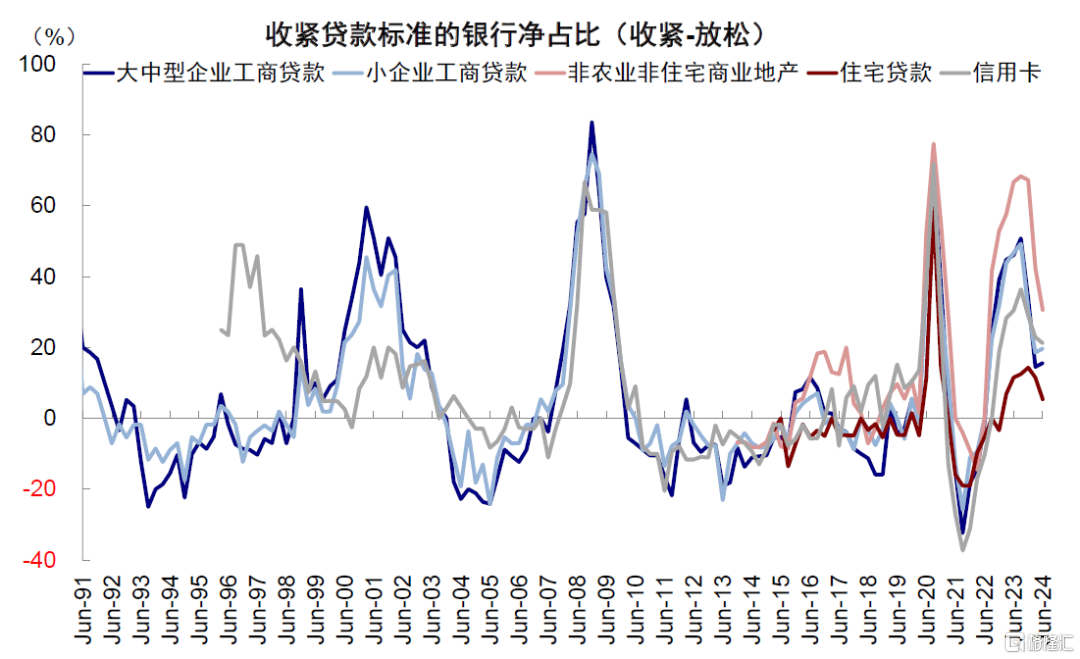

除了得益于长端利率从去年10月5%的高点大幅回落外,自 2023 年银行业危机以来,商业票据、CDS 和企业信贷市场的利差均有所下降,并且均低于过去二十年的平均水平。此外,银行贷款条件也在改善,大中型企业工商贷标准净收紧比例由去年三季度的50.8%降至今年一季度的14.5%,小企业工商贷标准净收紧比例由去年三季度的49.2%降至今年一季度的19.7%,均为两年来的最低水平。

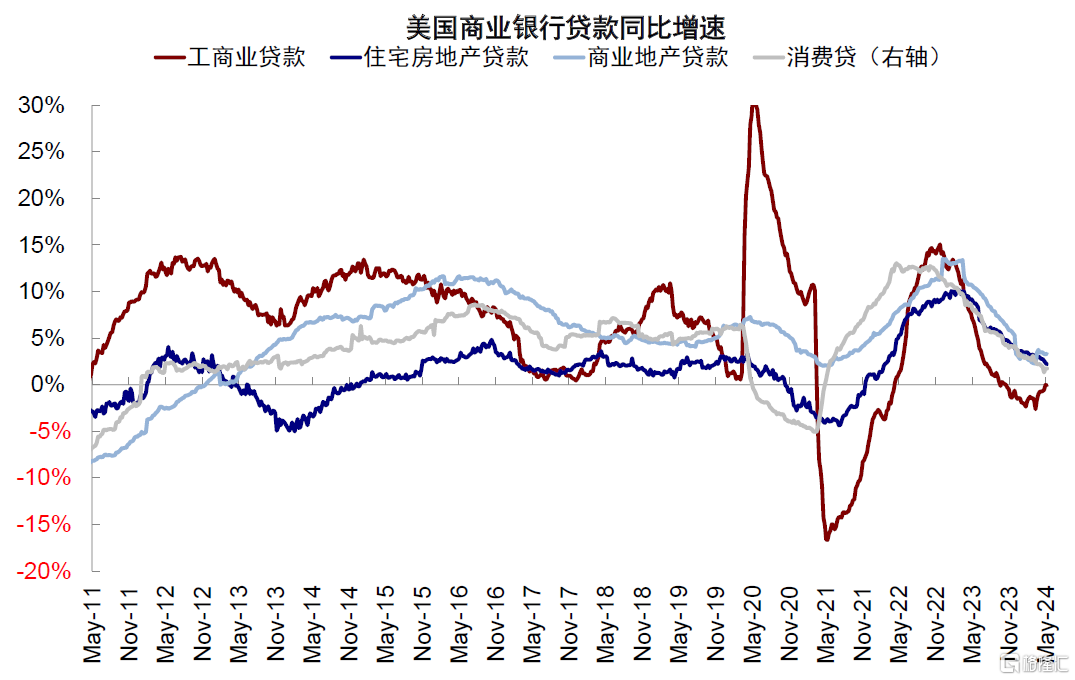

利率走低与信贷条件宽松对增量需求的支撑已经开始显现,尽管当前利率和金融条件仍处于历史高位,但由于疫情后企业盈利能力的提升,贷款利率与发债成本也与企业ROIC基本持平。企业工商业贷款规模自去年底以来企稳,增速从去年10月末的负增长(-1.1%)转正;企业债发行同样回升,一季度发债规模为6251亿美元,相比去年四季度和去年同期分别抬升135%和37.9%。

图表11:当前美国投资级企业债收益率5.1%,高收益级企业债收益率7.9%

资料来源:Bloomberg,中金公司研究部

图表12:截至四季度,非金融企业ROIC为5.9%,已经高于5.1%的发债成本

资料来源:Bloomberg,中金公司研究部

图表13:大中型企业工商贷标准净收紧比例由去年三季度的50.8%降至今年一季度的14.5%

资料来源:Haver,中金公司研究部

图表14:美国工商业贷款同比增速年初以来回升

资料来源:Haver,中金公司研究部

汇率方面,美元走弱一方面提升出口企业的竞争力,一定程度反映在今年一季度制造业与服务业PMI中出口订单分项的好转;另一方面,汇率走低增厚跨国企业以美元计价的海外收入,美元指数自去年11月初高点106.7走弱至12月底的100.6,本币贬值的利好也会体现在部分跨国经营的美股四季度业绩中。

二、 5月金融条件再度转松如何影响通胀和降息?未来1-2个月需求和价格有再度回升可能

当前金融条件走到哪了?利率下行、美股新高推动金融条件转松至年初水平。本轮自5月初以来的宽松交易推动金融条件由99.63下行45bp降至当前的99.18。从各分项贡献看,美股上涨贡献最多为23bp,长端利率下行贡献14bp,美元走弱贡献9bp,信用利差走阔拖累2bp。那么,当前金融条件的再度转松对未来需求和降息预期又会产生何种影响?

近期的金融条件转松可能在未来1-2个月推动需求和价格或再度小幅回升:1)整体看,本轮由99.63下行45bp降至当前的99.18,类似于去年12月金融条件持续宽松的情形(由99.68下行42bp至99.26的情形),这也直接带动今年1-2月PMI、CPI以及非农在内的多项经济数据超出预期;

2)分部门看,根据前文分析,地产需求激活相对较快且本轮受利率驱动效率较高,长端利率领先地产需求约1个月,因此当前30年期抵押贷款利率由7.2%下行至7.0%,可能再度激活部分6月地产需求,但由于当前10年期美债的下行幅度不及年初(年初30年期抵押贷款利率下行至6.6%),我们预计房屋销售不及1-2月反弹;对于企业部门,企业债本身信用利差走阔不够,当前投资级及高收益级企业债收益率仍低于非金融企业ROIC,因此企业债券发行与企业投资需求仍有向上空间。

三、降息预期不断摇摆的可能“终局”?以时间换空间,资产摇摆幅度越来越窄,直到弱平衡被打破

今年年初以来资产风口切换频繁,背后隐藏的主线恰是金融条件松紧驱动的经济基本面与政策预期(《如何把握不断轮动的资产“风口”》)。随着5月以来金融条件的再度转松,我们提示后续经济数据有再度走强的可能性,如果走强过多,甚至可能影响三季度的降息窗口,类似年初的“翻版”,从而限制在这个位置上市场与资产风险偏好抬升的空间与持续性。

换言之,越不预期降息,才越可能促成降息;越预期降息,反而只会使得降息被推后。因此,即便在当前环境下继续参与降息交易,也要注意反弹的持续性和金融条件转松的反身性。

对于美联储而言,可能会吸取去年底过快转向导致年初通胀走高的教训,维持当前偏紧姿态,等待更多数据兑现(例如下个月通胀继续回落)再松口(《美国二次通胀风险有多大?》)。此外,美联储的态度或使得金融条件的放松与收紧存在“非对称性”:一方面,美联储只通过不降息但也不加息的姿态使得利率上行与金融条件收紧空间有限,但另一方面,市场会天然的提前交易降息预期(如同当前情形),使得一旦数据转弱,利率就更容易下行。

因此,金融条件的反身性和预期不断摇摆的大概率结果是,美联储试图用时间换空间,被迫维持不降息姿态更久,最终实现缓慢压制通胀目的,利率与资产在这个过程中来回摇摆,只不过幅度越来越窄。

但这种以时间换空间式的弱平衡很容易被一些意外冲击所打破。一方面,意外的供给冲击,如地缘风险和美国大选临近导致的因素政策人为造成的供给瓶颈,都可能使得通胀面临上行甚至失控风险,迫使美联储收紧政策应对。另一方面,持续高利率可能导致一些薄弱环节出现意外的信用风险,导致需求快速走弱甚至衰退。

注:本文来自中金公司2024年5月19日已经发布的《降息交易的钟摆与“终局”》,报告分析师:刘刚 S0080512030003,王子琳 S0080123090053