下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

62岁的零售行业的商界传奇大佬张文中将于今年再次带领一家公司冲击港股IPO。

近日,北京多点数智有限公司 Dmall Inc (以下简称“多点Dmall”)向港交所递交招股书,拟香港主板IPO上市。瑞银集团、招银国际、招商证券国际为其联席保荐人。公司此前于2022年12和2023年6月两次递表。

招股书显示,多点Dmall上市前的股权结构中,张文中通过数家实体持股约58.36%。他控制的CelestialLimited持股49.19%,Odor Nice Limited持股8%,Retail Enterprise Corporation Limited持股1.17%。此外,兴业银行、金蝶、联想、腾讯、IDG资本等也是公司股东。

张文中1962年出生于山东,经历传奇。他南开大学数学系毕业后在国内外攻读博士及博士后,2003年创办物美商业集团并带其上市,成为内地首家港股上市的民营零售企业。然而,2009年他因多项罪名获刑12年,但在2018年又被最高法院宣告无罪。

对于市场和投资者而言,透过多点Dmall 此次最新港股IPO招股书,也能够得以观察这家公司过去三年的经营情况。

3年亏33亿元

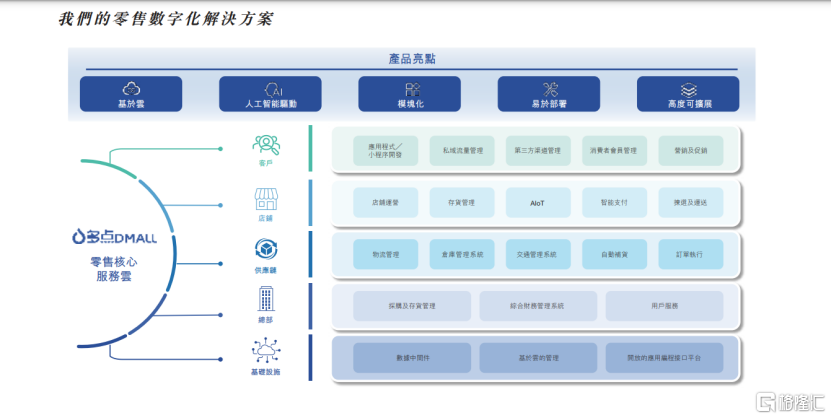

多点Dmall成立于2015年,是一家零售云解决方案服务商,提供端到端广泛跨渠道服务,为本地零售业提供SaaS解决方案,已经和物美、麦德龙、重庆百货、银川新华和DFI Retail Group携手合作。

同时,多点Dmall与涵盖连锁超市、仓储式超市、百货商店、便利店、专业零售商以及新零售等不同零售业态的众多客户建立了合作关系。2021年、2022年及2023 年,公司分别拥有352家、569家及677家客户。

根据弗若斯特沙利文的数据,按商品交易总额计算,多点Dmall是2023年中国最大的零售云解决方案服务商及领先的端对端全渠道零售云解决方案服务商,拥有13.3%的市场份额。

同时,多点Dmall已成功将业务扩展至亚洲的其他国家及地区,包括香港、澳门、马来西亚及新加坡等。就商品交易总额而言,此扩展使多点Dmall成为2023年亚洲最大的零售云解决方案服务商,拥有10.9%的市场份额。

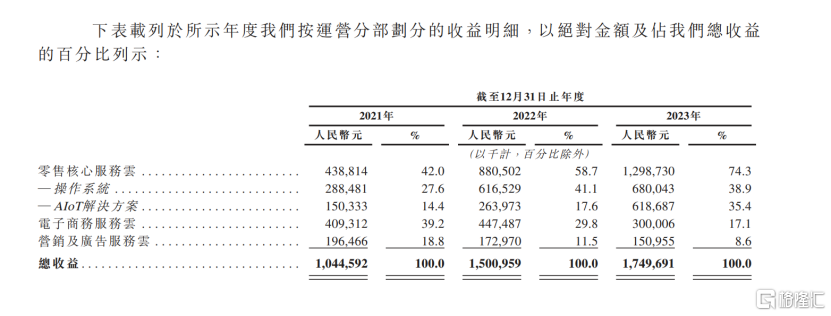

根据招股书,公司主营业务分别为零售核心服务云、电子商务服务云与营销及广告服务云三大块。近年来,公司的各项主营业务情况呈现出不同的趋势。

其中,零售核心服务云的收入增长最为显著,从2021年的4.39亿元迅速增长至2023年的12.99亿元,占总收入的比例也从42%大幅提升至74.3%,成为公司主要的收入来源。

相比之下,电子商务服务云的收入则出现下滑,从2021年的4.09亿元减少到2023年的3亿元,收入占比也从近四成跌至不足两成。同时,营销及广告服务云的收入也有所下降,从2021年的1.96亿元降至2023年的1.51亿元,占比已经不足一成。

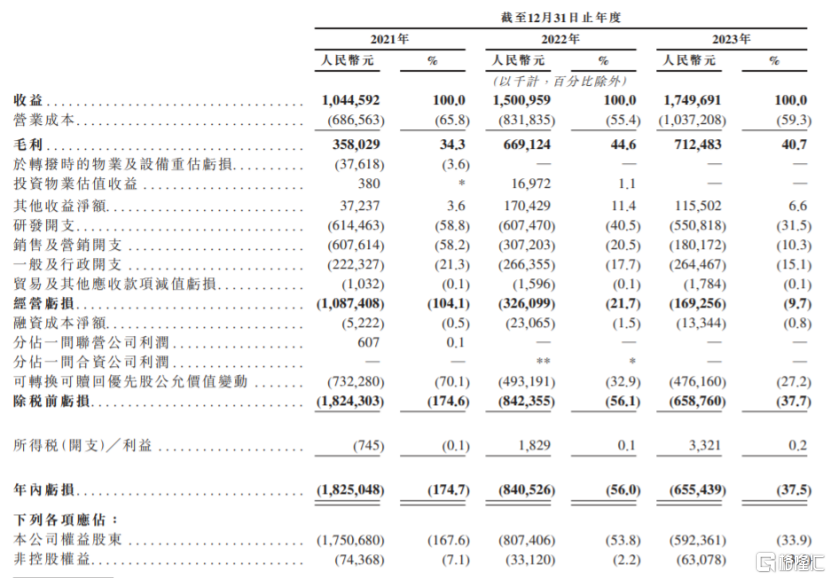

总体业绩方面,招股书显示,2021年、2022年和2023年,多点Dmall的营业收入分别约10.45亿元、15.01亿元和17.50亿元,相应的净亏损分别为18.25亿元、8.41亿元和6.55亿元。尽管过去三年公司亏损收窄,但总计亏损仍高达33亿元。

对于公司亏损原因,多点Mall在招股书中表示,主要由于随着业务增长及发展而产生的开支,包括对研发的重大投资以支持专有操作,系统的持续发展、用于扩大客户群和刺激电子商务平台消费者流量的营销资源,以及综合电子商务服务的物流成本。

值得注意的是,招股书显示,多点Dmall称,未来可能仍会持续亏损,现金流失。公司收入受行业发展、市场环境、经济状况等多种因素影响。同时,公司服务和技术的持续投资也将增加开支,如继续投资Dmall OS等技术以增值服务,但如果增加的收益不能覆盖增加的成本,公司财务状况可能恶化,无法保证盈利和稳定现金流。

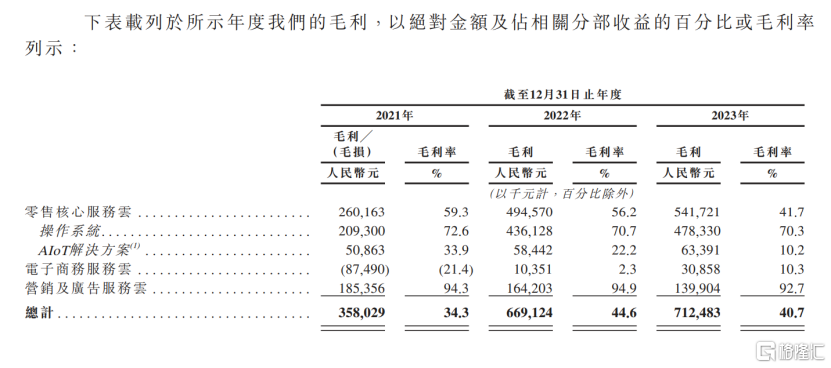

毛利率方面,公司近三年毛利率波动明显,呈现先升后降趋势。根据招股书,2021年、2022年及2023年,公司毛利率分別为34.3%、44.6%及40.7%。

收入严重依赖“物美系”大客户

值得注意的是,多点Dmall过去三年营收严重依赖“物美系”大客户。

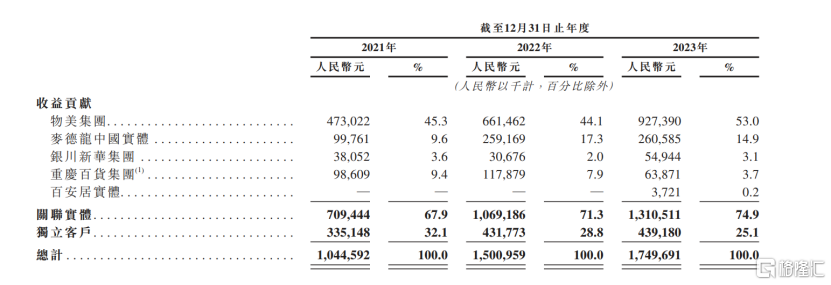

招股书显示,过去三年来自物美系(物美集团、麦德龙中国实体、重庆百货集团、银川新华集团)的收入分别约7.09亿元、10.69亿元和13.11亿元,营收占比分别是67.9%、71.3%及74.9%。

与此同时,多点Dmall关联交易较多。根据多点Dmall的招股书,在2021年、2022年和2023年,公司五大客户中分别有四位、四位和三位同时也作为公司的供应商。在同一时期,多点Dmall从这些客户的采购额占总采购额的比例分别为2.6%、1.7%和1.4%,而向这些客户的销售额则分别占公司总收益的67.9%、68.7%和71.6%。

多点Dmall在招股书中称,公司主要客户相对集中且重要。如果失去了这些重要的客户,或者没能和这些客户继续合作,再或者找新客户不顺利,公司就可能赚不到钱,服务也推广不出去。这对他们公司的业绩会有很大的影响。

多点Dmall表示,目前的收益主要依赖于物美集团、麦德龙中国、重庆百货、银川新华以及DFI Retail Group等少数主要客户。物美集团在公司收益中的占比正逐年攀升。如果和这些重要客户的关系断了或者合作减少了,公司可能会少赚很多钱,现金流入也会变得很慢,这会让公司的整体运营变得非常困难。

尾声

经历颇为传奇的零售行业62岁老将张文中,再次带领多点Dmall公司冲击港股IPO,这已是他第三次尝试。这一行动不仅折射出一位商业领袖的坚韧与毅力,更彰显出他对商业梦想的执着追求和不断挑战自我的精神。由此,给多点Dmall这家公司迎来了更多投资机构和市场关注。

但港股市场,更多关注公司本身业绩。回归到公司基本面,招股书显示,公司近年来营收取得不错增长,但增速放缓,且过去三年连续亏损共计33亿元。收入方面,公司严重依赖“物美系”大客户,若与这些核心客户的业务关系中断或缩减,将对公司收益和现金流造成严重影响。这些或许都是未来关注这家公司的二级市场投资者需要留心的地方。