下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

(全文2100字,封面图片由AIGC绘制)

是抢跑、避险,还是动物精神?

3月以来,黄金价格开始迅速攀升,连续八个交易日上涨,截至周五,Comex黄金收于2186美元/盎司,创下历史新高。驱动此轮金价上涨的因素显然不完全是避险需求,而是超预期的:美联储官员关于货币政策调整的叙事。3月1日,沃勒在美联储货币政策论坛上提议:“美联储应该进行“买短卖长”的反向扭转操作,提高短期美债在资产负债表中的比例,并将所持有的按揭抵押贷款支持证券(MBS)降至零。”市场似乎倾向于直接将其理解为“定向QE”。并且在动物精神和囚徒困境的驱动下,迅速Price-in:隐含超主权货币属性的黄金和比特币双双大幅抢跑政策,同时创出历史新高——但其他资产没跟,并非真的在交易新周期。

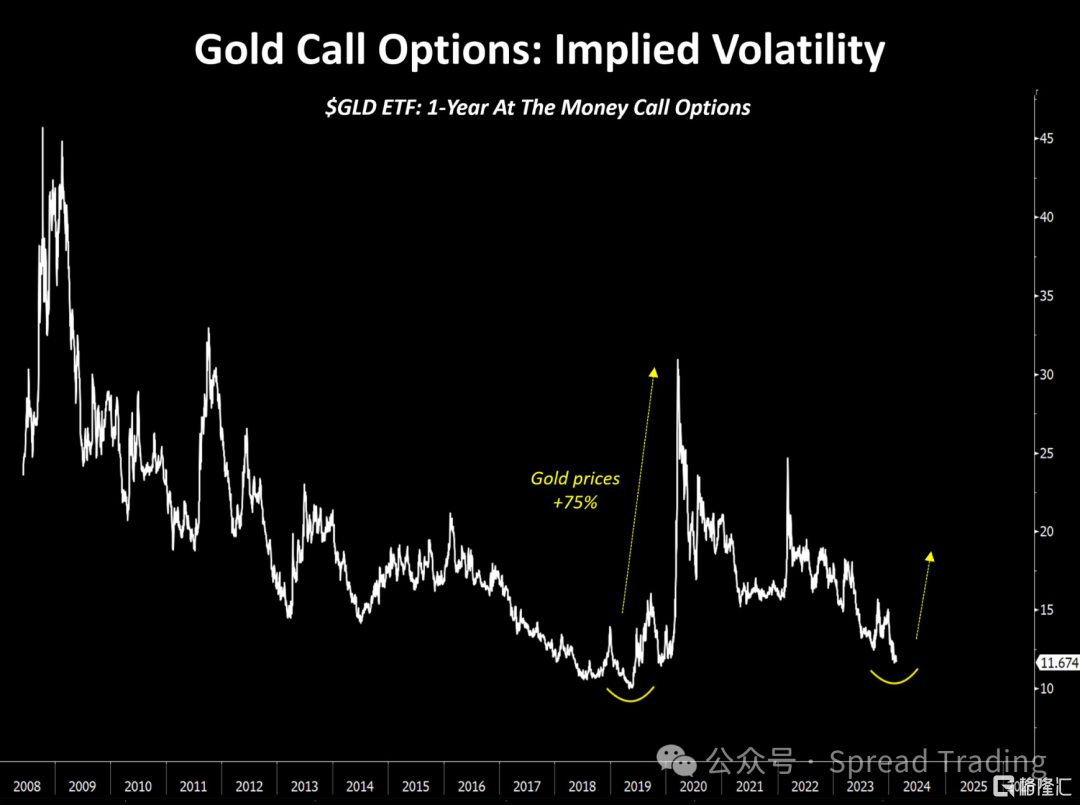

值得一提的是,在此轮行情启动前夕:2月底时黄金看涨期权的隐含波动率曾一度触及历史低位。

——对于波动率卖方而言,每一轮升波都是短暂而致命的,长期做空波动率策略确实无异于在压路机前面捡硬币。

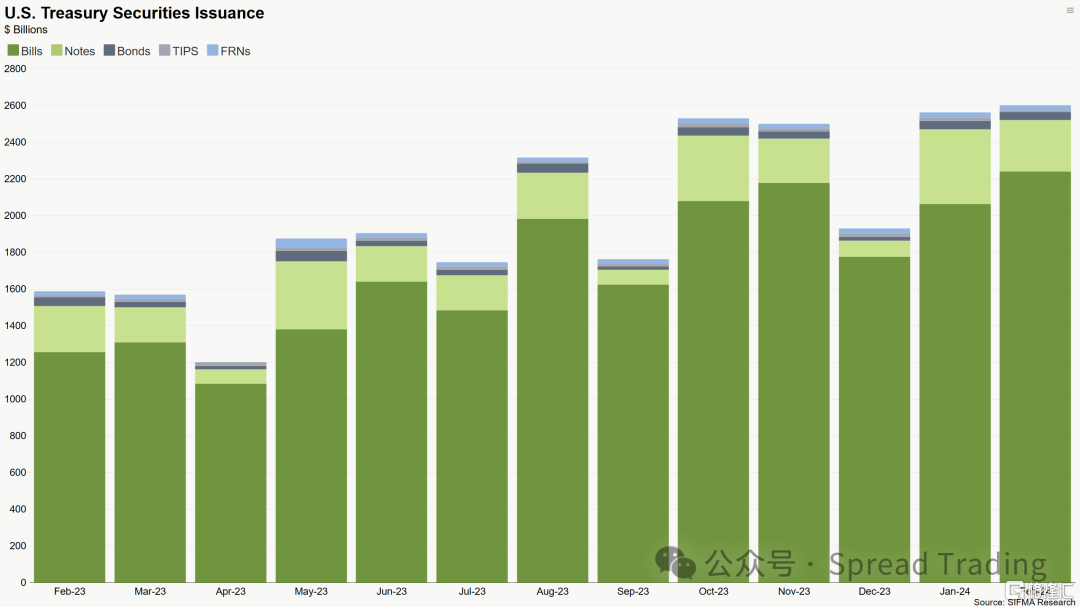

回归到货币政策层面,沃勒的政策提议主要基于三方面逻辑:1、首先是美联储与财政部的政策协调美国财政部今年年初进一步增加了短期国债的发行规模:下图展示了最近一年美国财政部逐月国债发行情况及其结构,亦印证了我去年的观点。

...自2023年6月美国政府调高债务上限、重启发债以来,变化最显著的是美国财政部选择在当前利率高位显著增加Bills的发行以【置换】不断到期的Notes和Bonds,此操作似乎进一步加剧了收益率曲线倒挂,但预计会是一个新常态。

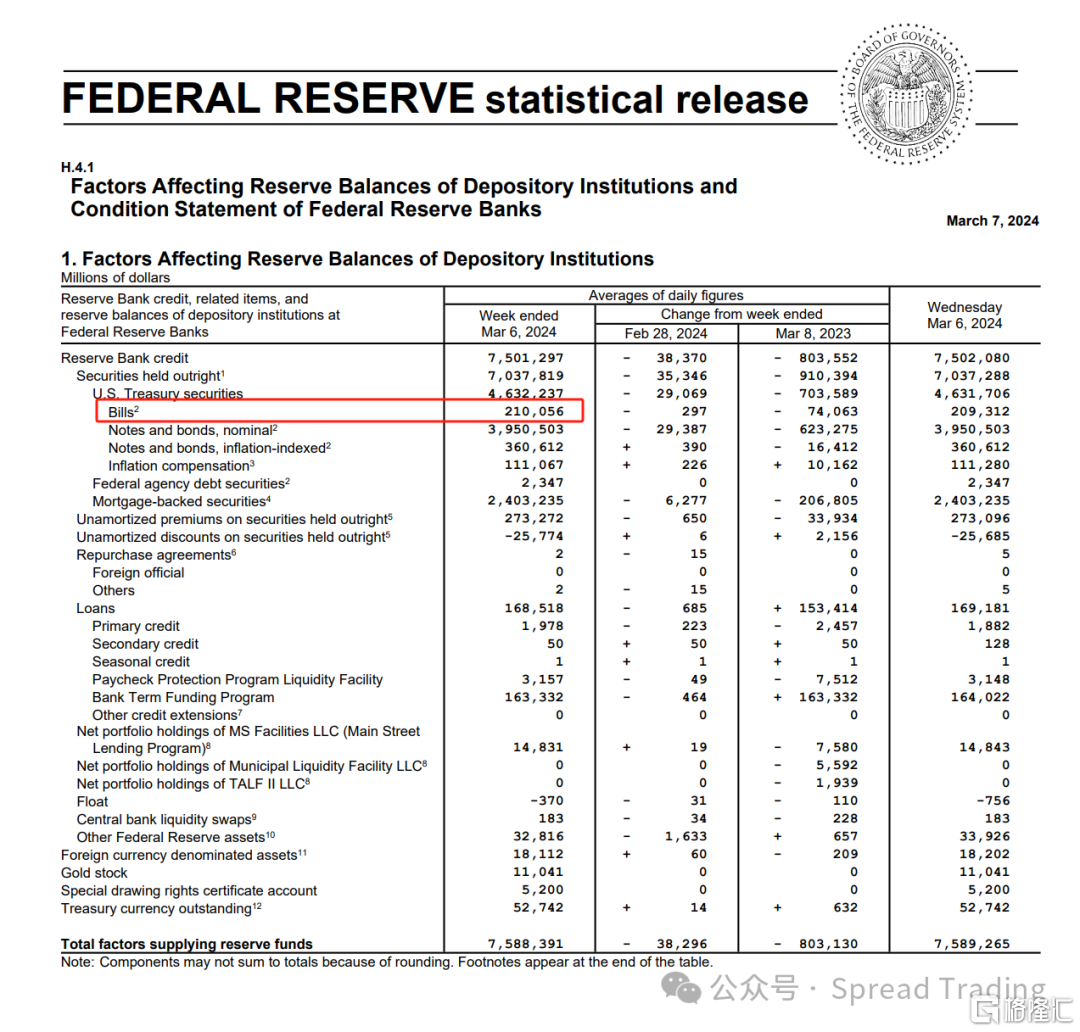

而美联储将提供匹配的流动性支持,以保证国债的顺利发行,下图展示了最新的美联储资产负债表:其中Bills约2100亿美元,仅为7.59万亿美元总资产规模的3%。

——在不扩张资产负债表的情况下,预计反向扭转操作的潜在短债购买力或为2.4万亿美元(当前美联储的MBS持有规模)。

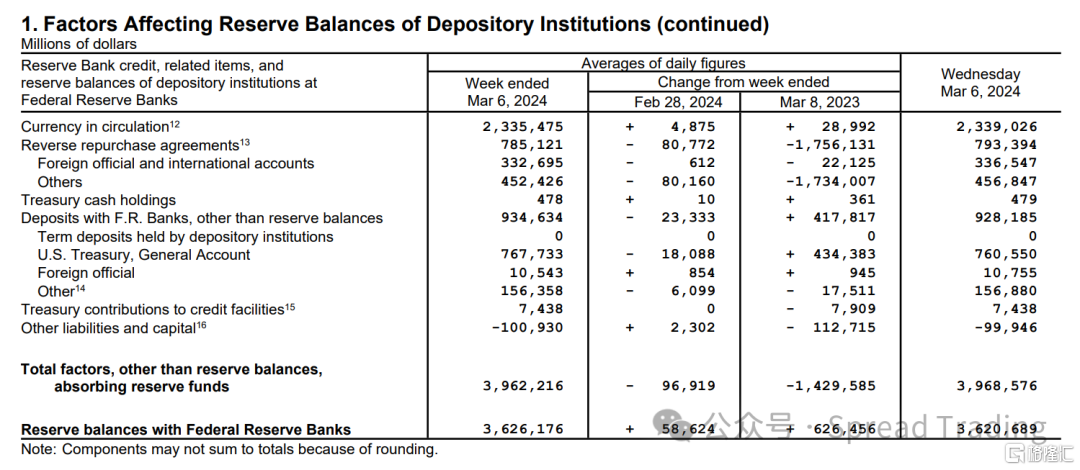

2、而与此同时,美联储作为一家央行,其资产负债表中总资产=总负债,所有者权益为零。我们从其资产和负债结构看,不难理解为何去年美联储录得有史以来最高亏损额1143亿美元。

——由于持续的利率倒挂,导致美联储利息支出远大于收入:美联储的负债端向金融机构支付的计息存款和证券费用(接近政策利率)远高于其在利率较低时购买的证券资产所赚取的收入(大量的中长期国债和MBS)。

2023年,美联储向金融机构共支付了2811亿美元,而2022年为1024亿美元。与此同时,美联储在去年持有的债券利息总额为1638亿美元,而2022年为1700亿美元。此外,美联储12家地区联储在2023年的运营支出为55亿美元。

沃勒的反向扭转操作提议购买更多短期国债将有助于实现资产端收入(短期国债利率)与负债端支出(政策利率)的匹配;同时,反向扭转操作或导致收益率曲线走陡,有助于改善商业银行的经营状况,提升此轮紧缩周期中“最脆弱环节”:金融部门的抗风险能力。

3、更重要的是维持市场流动性合理充裕

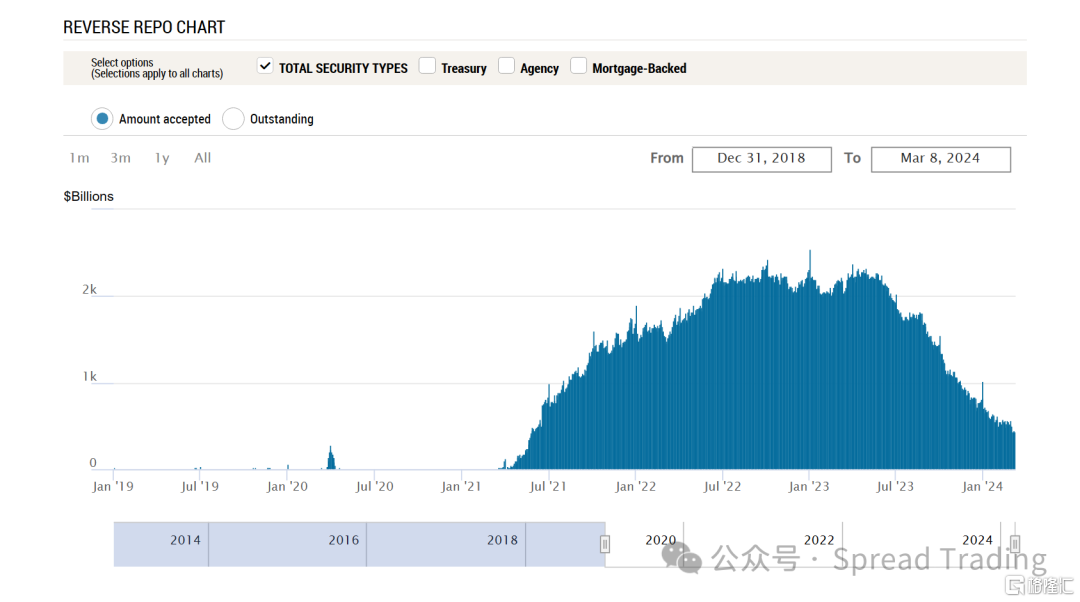

截至本周五,作为“流动性缓冲垫”的美联储RRP规模为4448亿元,如果其继续按此前斜率下降,预计将在4月初消耗殆尽;如果考虑到下周3月12日银行定期融资计划 (BTFP) 到期,RRP恐将进一步加速下降。

届时美联储的QT将会直接消耗银行准备金:资产端的国债与负债端的银行准备金同步收缩;所以3月1日在沃勒提出反向扭转操作缓解流动性问题的同时,达拉斯联储主席洛根亦恰逢其时地表示:“由于RRP快速下降,美联储应考虑放慢QT速度。”预计3月FOMC有可能会调整QT规模,而等到接下来4月财政部TGA账户将获大额充值(4月15日为美国报税截止日),届时财政部或正式启动《国债回购计划》。

然而,关于利率:美联储官员们关于利率的表述却依然含糊其词,最近两周市场对于6月利率调整的预期亦没有任何变化。

"如果经济总体上如预期发展,那么今年的某个时刻开始降息是合适的...但是经济前景不明朗,我们2%的通货膨胀目标正在取得的进展也不能保证。"

正如我在年初关于分析3月美联储大概率不降息的逻辑中所说:现阶段美联储最为关切的是流动性,而非利率。

...因为当下的金融体系已从新增融资体系转变为再融资体系,该体系更加仰赖于流动性和资产负债表能力,同时具有更为显著的顺周期性。——历史上因流动性缺失导致的:再融资阻断(清算)或保证金要求提高(强平)会进一步加剧流动性螺旋紧缩,往往才是导致危机发生的直接原因。

换句话说,‘High and Long’周期下,维系美国经济正常运行的核心是流动性。

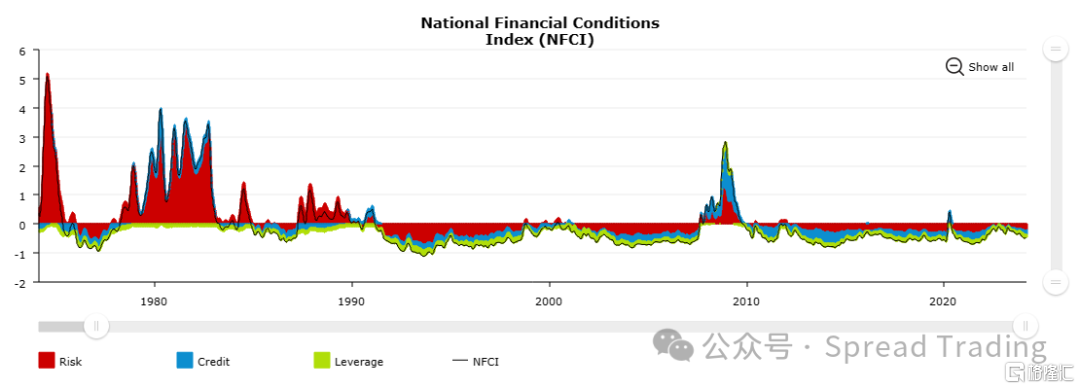

——目前美国金融条件指数Financial Conditions位于2022年10月(通胀达峰)以来最宽松水平。

如图所示,从2022年10月(蓝色分割轴)以来的美股、十年期美债、黄金、BTC走势看,资金流动性(量)对于市场的影响显著大于利率(价)。

但是,与此同时,‘High and Long’的负外部性正在逐步显现。

本周发生了一例风险事件:3月6日,埃及与IMF达成80亿美元的新贷款协议,但为满足IMF这笔“救命钱”对于“向更灵活的汇率体系转变”的制度改革要求,埃及央行宣布采取浮动汇率举措,将本币埃及镑一次性贬值40%(官方与黑市汇价差),并同意推进包括军工实体在内的国有资产私有化,以及出售国土开发权。

使其成为继阿根廷之后的又一个倒在此轮High & Long周期中的主要经济体。

值得一提的是,在与IMF达成协议的不到两周前的2月23日,埃及刚宣布与阿联酋主权财富基金ADQ达成350亿美元的投资协议——这笔埃及历史上规模最大的外国直接投资,旨在为央行接下来的操作提供必要的风险分散。

最后,

问题来了:

此轮黄金和比特币上涨是否也包含了部分对冲交易,

Or some ‘Insider Trading’ ?

And,

Who's Next ?

延伸阅读

聊聊财政和货币:

202402- 2024年美元可能继续走强

202402- 聊聊当前国内股市在交易什么

202402- 为何稳资产价格=稳流动性=稳经济

202401- 为何3月美联储大概率不降息

202401- 2024国内政策展望,兼论财政与货币的耦合

202312- 展望2024年美国货币政策

202308- 谁来买美债 (?)

202308- 聊聊“美国(债务)往事”

202307- 耶伦的“经济账”

202303- High enough but for longer (?)

202301- 2023利率和通胀的“新常态”

聊聊大国政治经济:

202403- 基于算力竞争的新地缘格局

202401- 聊聊2024的不平凡开局

202312- 展望2024年地缘格局

202312- 聊聊产业链供应链的“先立后破”

202310- 拜登的“新统战进程”

202309- 拜登大循环

202309- 拜登的“新三线建设”

202308- 聊聊“拜登经济学”

202305- 聊聊大国的竞合·博弈

202305- 聊聊美国进步主义时代:历史、现实与理想

202304- 聊聊“去美元化”

闲聊:

202403- Trump归来的政策影响推演

202309- 聊聊此轮国内经济复苏逻辑

202307- 聊聊新安全格局下的“后城镇化”发展

202306- DCF一下上海房价

202306- 也聊聊“这次不一样”

202211- 传奇交易员Druckenmiller访谈:长期趋势的终结

本公众号所载信息、意见不构成买卖任何证券、基金及其他金融工具的投资决策建议,且在任何时候均不构成对任何人具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出决策并自行承担风险。本公众号所载意见、评估及预测仅为该资料出具日的观点和判断,不保证有关观点或分析判断在未来不发生变更。文中转发、摘编的其他专业人士或机构撰写的研究观点及数据仅代表其本人/该机构的分析判断,不代表本公众号观点,对其中的信息及观点不做任何形式的确认或保证。本公众号不对任何人依据或使用本公众号所载资料的行为或由此而引致的任何后果承担任何责任。