下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

结论:

2月份制造业PMI受春节假期影响仅下降0.1个百分点,较2019-2023年春节所在月份跌幅较小,体现制造业PMI处于底部盘整阶段。本月刺激内需的政策取向逐渐明晰,但在化债背景下,实际支撑项目投资、政府支出的金融资源可能会打折扣,从这个角度看PMI指数能否回升还有待验证。

数据:

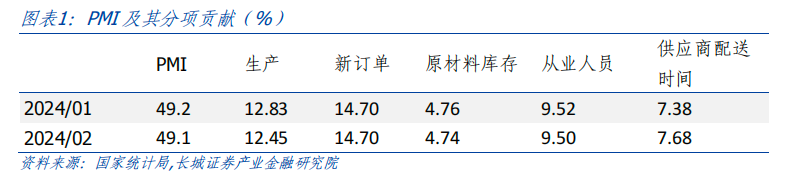

2月份,制造业 PMI为49.1%,前值49.2%。其中生产指数为49.8%,前值51.3%,新订单指数为49.0%,前值 49.0%,其中新出口订单指数为46.3%,前值 47.2%。非制造业商务活动指数为51.4%,前值50.7%。其中建筑业商务活动指数为53.5%,前值 53.9%;服务业商务活动指数为 51.0%,前值50.1%。

要点:

2024年2月份,制造业PMI较上月回落0.1个百分点至49.1%,主要受春节假日因素影响,制造业处于传统生产淡季。此前制造业PMI已连续4个月处于收缩区间。

从需求看,2月新订单指数环比49.0%,与上月持平,主要是内需订单有所回升。PMI内需新订单指标的回升可能受春节消费需求上升政府端拉动影响。节日需求方面,主要是食品及酒饮料精制茶的新订单指数均连续两个月位于临界点以上。政府端看,2月份政府债发行较1月有所提速,国债和地方债合计净融资6779.12亿元,明显高于1月3353亿元。

生产方面,2月PMI生产指数环比下降1.5个百分点至49.8%,近9个月首次跌落荣枯线以下。统计局指出,2月份企业生产不仅受到春节假日影响,还由于疫情防控平稳转段后企业员工假期返乡增多,企业生产经营受到较大影响。

库存端看,需求缺口有所回升,但从被动去库到主动补库转换道路仍波折。2月份PMI产成品库存指数下降1.5个百分点至47.9%,降幅较大主要是上月产成品库存指数异常升高所导致。本月读数下滑可能是生产端放缓,因此“错配”产生的库存意外回升被修正。

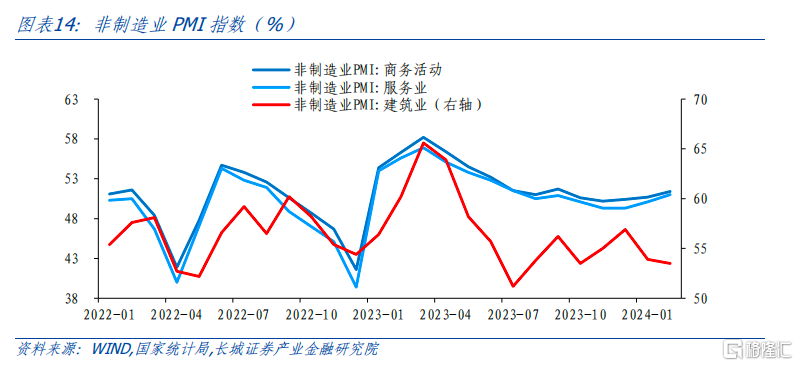

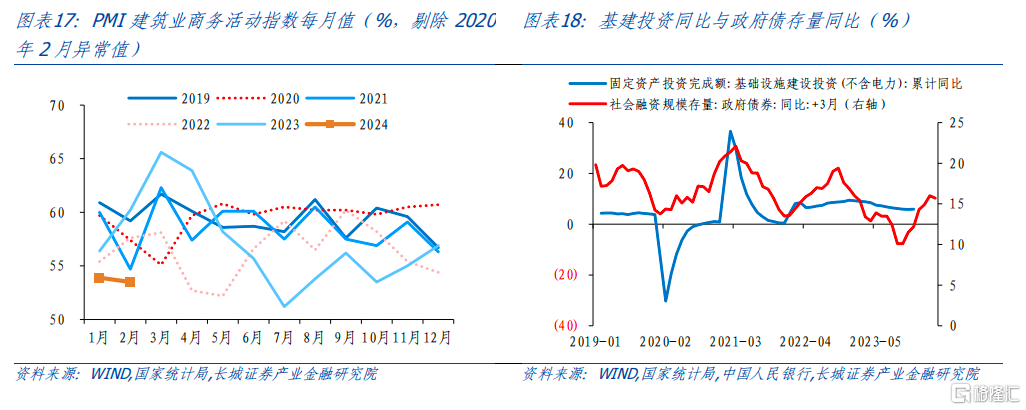

2月非制造业商业活动 PMI 指数为51.4%,比上月上升0.7个百分点,非制造业持续扩张。服务业商务活动指数为51%,统计局指出,受春节假日等因素带动,与节日出行和消费密切相关的行业生产经营较为活跃;建筑业商务活动指数环比回落0.4个百分点至 53.5%;长城证券认为2024年“三大工程”和基建投资仍然可能是建筑业的较强支撑。但值得注意的是,化债背景下,部分债务负担较重省份的项目投融资可能受到一定限制,这在各省的政府工作报告中也有体现。因此长城证券认为政府投资发挥“托底作用”不变,但结构或将发生变化,一则增加经济强省一定的基建投资增长;二则将传统基建(交通、市政、产业园区等)转向房地产“三大工程”等重点领域。

1制造业PMI底部盘整,生产回落至收缩区间

2024年2月份,制造业PMI较上月回落0.1个百分点至49.1%,主要是受春节假日因素影响,制造业处于传统生产淡季。此前制造业已经连续4个月处于收缩区间。从细项上看,生产对PMI的贡献下降了0.4个百分点,新订单对PMI的贡献与上个月持平。

1.1需求:出口较弱,内需有所反弹

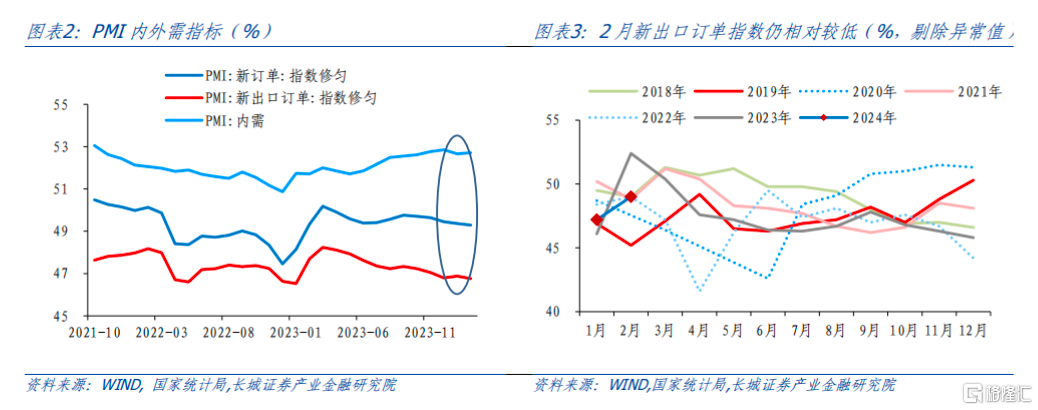

2月新订单指数环比49.0%,与上月持平,主要是内需订单有所回升。新出口订单指数比上月下降0.9个百分点至46.3%。1月美国制造业PMI上升幅度较大,新一轮库存周期正在提速;而2月欧元区制造业PMI为46.1%,较1月加速收缩,在外部需求尚不明朗的情况下我国出口可能面临一定的挑战。

剔除新出口订单指标的影响,PMI内需新订单指标略有回升,可能受春节消费需求上升政府端拉动影响。统计局数据显示,食品及酒饮料精制茶的新订单指数均连续两个月位于临界点以上。政府端看,2月份政府债发行较1月有所提速,国债和地方债合计净融资6779.12亿元,明显高于1月3353亿元。但考虑春节错位影响,从1-2月国债和政府债合计看,低于2022与2023年同期水平。另外,乘用车与商品房成交量跌幅较大,2月份前三周,乘用车销量连续三周同比降幅扩大,30大中城市商品房日均成交面积13.72万平方米,环比1月下降48%。

1.2生产:生产收缩,小企业受春节假日影响更为明显

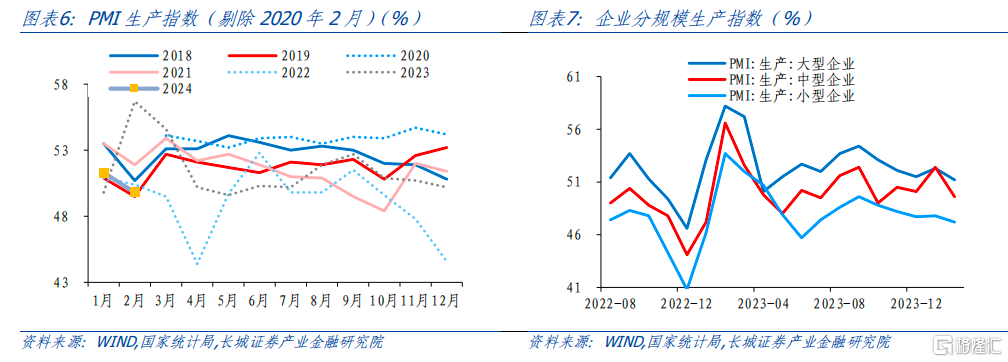

2月PMI生产指数环比下降1.5个百分点至49.8%,近9个月首次跌落荣枯线以下。统计局指出,2月份企业生产不仅受到春节假日影响,还由于“疫情防控平稳转段后企业员工假期返乡增多,企业生产经营受到较大影响”。2月上游焦化企业、PTA、线材和螺纹钢开工率均出现环比下滑。

分企业规模看,中型企业生产下降较为明显,小企业生产依然承压。大企业生产指数从上月的52.3%下降1.1个百分点至51.2%,而中、小企业从上月的52.4%和47.8%下降至49.6%和47.2%。统计局指出,春节假日对小型企业影响更为明显,同时小企业生产景气水平已经连续10个月处于收缩区间,表明小企业仍然承压。

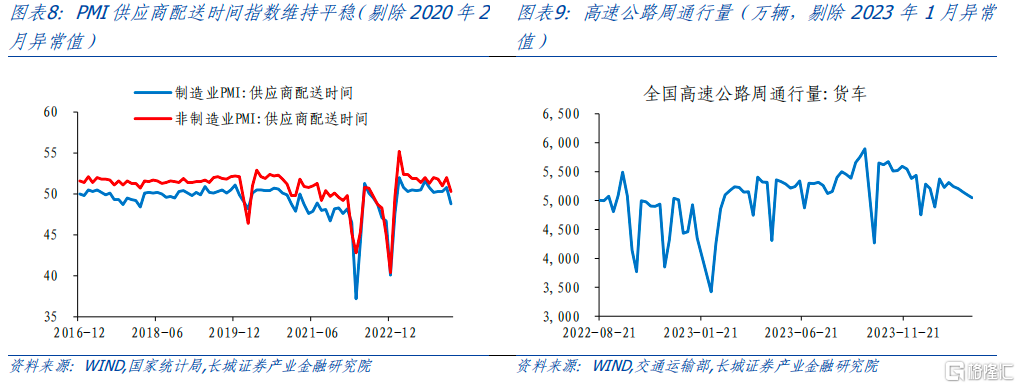

供应商配送速度回到收缩区间,结束了12个月的扩张趋势。2月制造业和非制造业供应商配送时间PMI分别录得48.8%和50.3%,分别较上月回落2和1.7个百分点。2月,全国高速公路货车周通行量持续下滑,月均值为5174万辆,较上月下降1个百分点。

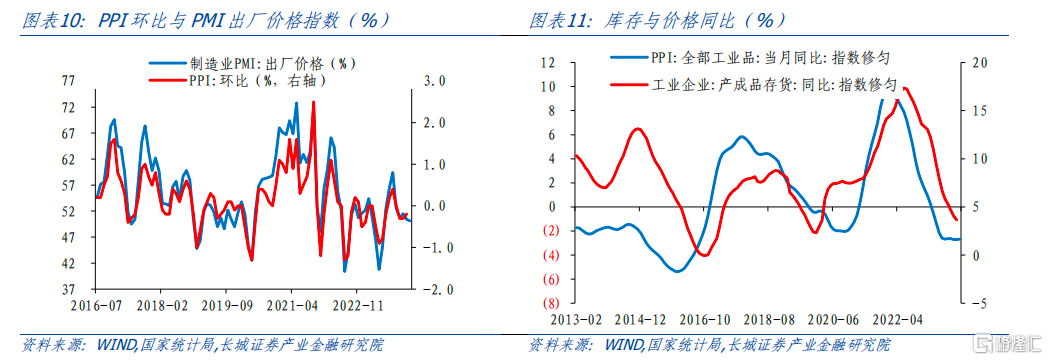

1.3价格与库存:需求缺口有所回升

2月份主要原材料购进价格和出厂价格指数价差略有收窄。主要原材料购进价格指数回落0.3个百分点至50.1%,已连续3个月回落,出厂价格指数回升1.1个百分点至48.1%。原材料与出厂价格指数连续第五个月分居扩张区间和收缩区间,指向的是原材料价格上升、出厂价格下降。终端需求不旺,企业更倾向于降价促销,但上游原材料价格上升,可能进一步挤压企业盈利空间。从本月的PMI出厂价格指数回升和CRB指数同比降幅收窄来看,PPI同比可能略有企稳。

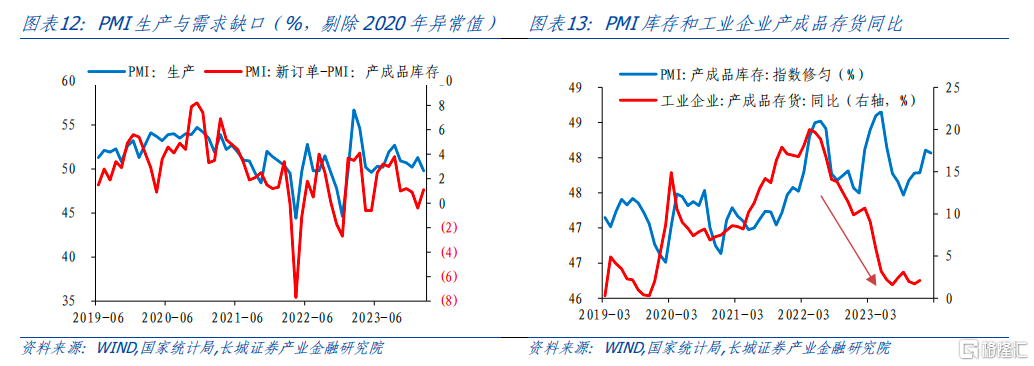

库存端看,需求缺口有所回升,但从被动去库到主动补库转换道路仍波折。2月份PMI产成品库存指数下降1.5个百分点至47.9%,降幅较大主要是上月产成品库存指数异常升高所导致。本月读数下滑可能是生产端放缓,因此“错配”产生的库存意外回升被修正。需求缺口看,2月份需求缺口(PMI新订单-库存)较1月上升1.5个百分点至1.1%,与2023年4季度基本持平,表明经济回升的动力依然不足;PMI新订单指数连续五个月收缩同样表明需求不足。从目前数据看,终端需求回升并未如期而至,工业企业主动补库存难言开启,甚至需警惕重新去库。

2月份制造业PMI受春节假期影响仅下降0.1个百分点,较2019-2023年春节所在月份跌幅较小,体现制造业PMI处于底部盘整阶段。2月23日中央财经委员会第四次会议强调“实行大规模设备更新和消费品以旧换新……要推动各类生产设备、服务设备更新和技术改造,鼓励汽车、家电等传统消费品以旧换新,推动耐用消费品以旧换新”是对中央经济会议指出的“要以提高技术、能耗、排放等标准为牵引,推动大规模设备更新和消费品以旧换新”进一步研究部署。刺激内需的政策取向逐渐明晰,但在化债背景下,实际支撑项目投资、政府支出的金融资源可能会打折扣,从这个角度看PMI指数能否回升还有待验证。

2节日效应带动非制造业持续扩张

2月非制造业商业活动 PMI 指数为51.4%,比上月上升0.7个百分点,非制造业持续扩张。其中,服务业商业活动指数上升0.9个百分点至51.0 %,涨幅扩大;而建筑业商务活动指数环比回落0.4个百分点至 53.5%。

2.1节日效应带动服务业景气水平回升

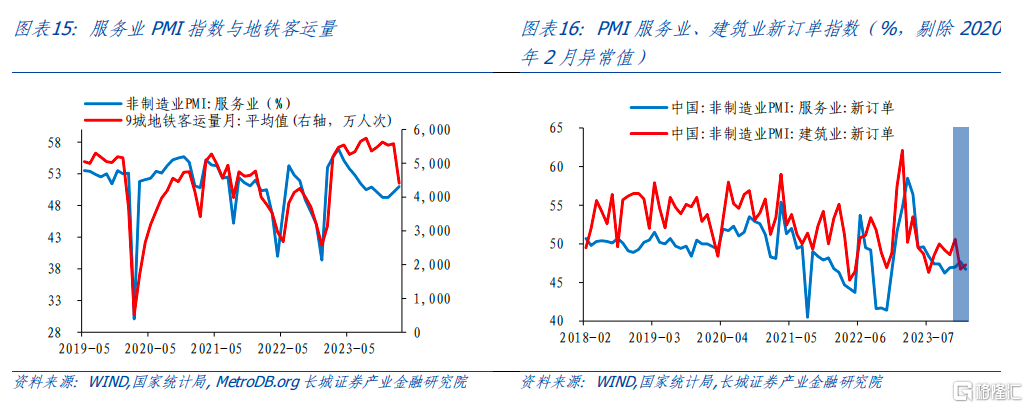

2月服务业商务活动指数为51%,景气度有较大回升。统计局指出,受春节假日等因素带动,与节日出行和消费密切相关的行业生产经营较为活跃,零售、铁路运输、道路运输、餐饮、生态保护及公共设施管理等行业商务活动指数位于53.0%以上;航空运输、货币金融服务、文化体育娱乐等行业商务活动指数位于60.0%以上高位景气区间,业务总量增长较快。另外,房地产、居民服务等行业商务活动指数继续低于临界点,景气水平偏弱。

2月服务业新订单指数环比下滑,较1月回落1个百分点至46.7%。2月9城地铁客运量环比下滑较多,可能是节假日通勤需求下降等因素影响。此前地铁客运量持续高位运行,与服务业PMI分化较大,长城证券认为该指标与服务业PMI关系已弱化,对服务业边际拉动作用有待观察。

2.2建筑业景气度受季节性影响回落

2月建筑业商务活动指数环比回落0.4个百分点至 53.5%,略低于过去可比年份同期水平;建筑业新订单指数较上月上升0.6个百分点至47.3%。统计局指出,受春节假期及低温雨雪天气等因素影响,建筑业商业活动指数有所下降。长城证券认为2024年“三大工程”和基建投资仍然可能是建筑业的较强支撑。但值得注意的是,化债背景下,部分债务负担较重省份的项目投融资可能受到一定限制,这在各省的政府工作报告中也有体现(参考《最新化债方案对国内经济影响几何》)。因此长城证券认为政府投资发挥“托底作用”不变,但结构或将发生变化,一则增加经济强省一定的基建投资增长;二则将传统基建(交通、市政、产业园区等)转向房地产“三大工程”等重点领域。

3就业情况略有下降

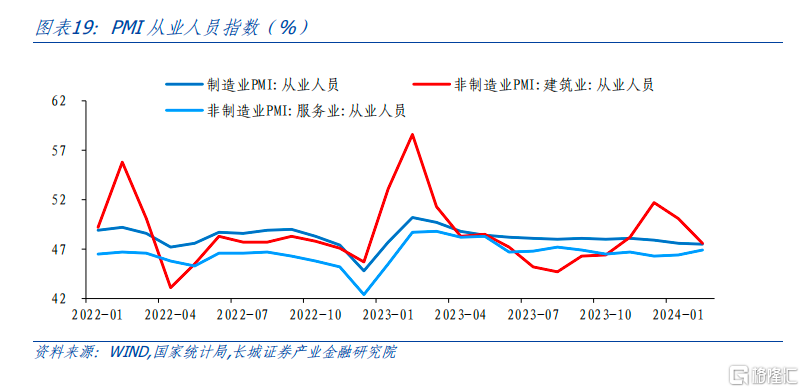

2月制造业就业收缩加快,服务业就业收缩放缓,建筑业就业由扩张区间转为收缩区间,整体就业情况未明显好转。制造业从业人员指数环比回落0.1个百分点至47.5%,建筑业从业人员指数回落2.5个百分点至47.6%,服务业从业人员指数回升0.5个百分点至46.9%。2月就业PMI指数可能存在春节返乡人员增多,复工复产较慢影响,读数稍低。

风险提示

国内宏观经济政策不及预期;数据提取不及时;财政政策不及预期;财政政策超预期;信用事件集中爆发。

注:本文来自长城证券2024年3月1日发布的《制造业景气度仍在下滑——2月PMI点评》,分析师:蒋飞S1070521080001;秦永瑜(研究助理)S1070123080030