下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所披露,近日,星阅控股有限公司(以下简称“星阅控股”)向港交所递交招股书,华泰国际、东兴证券(香港)为其联席保荐人。

星阅控股成立于2020年,是中国网络文学IP运营龙头之一。公司通过取得授权、自主开发及收购来持续积极打造IP储备。

公司的IP储备主要以玄幻小说《遮天》系列改编权为核心,并据此进一步开发衍生文学作品IP,及改编或授权改编伙伴将原著或衍生文学作品改编成泛娱乐产品。截至最后可行日期,星阅控股共有《虚空大帝》、《青帝传》、《遮天之华云飞》等75项与《遮天》相关的衍生文学作品IP。

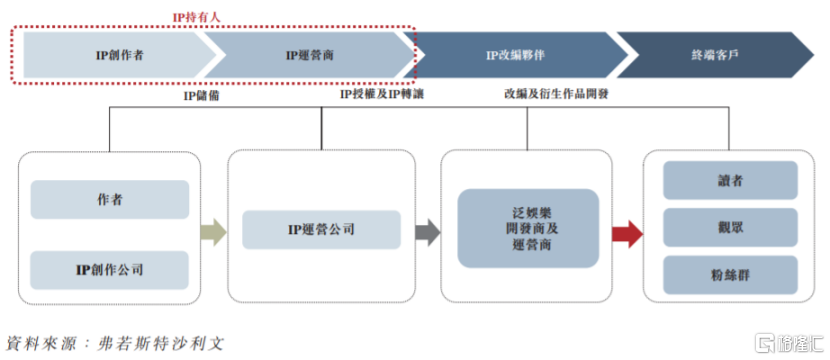

网络文学IP授权及IP转让市场的价值链,图片来源:招股书

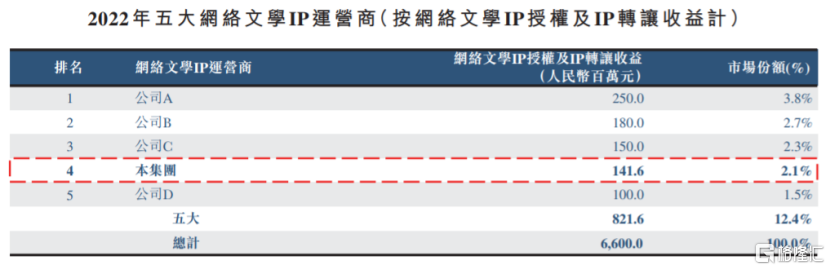

据弗若斯特沙利文报告,按网络文学IP授权及IP转让收益计,2022年公司以2.1%的市场份额在中国网络文学IP授权及IP转让市场排名第四;按收益计,星阅控股在主要于中国从事中国网络玄幻文学IP授权及IP转让市场的中国网络文学IP运营商中排名第一,市场份额为11.3%。

股权结构方面,招股书显示,本次发行前,王磊和杨平为公司的一组控股股东,二人分别持有公司31.28%、1.57%的股份,成都高投集团公司持有星阅控股39.17%股份,《遮天》小说的作者杨振东(又名辰东)持股5.25%。

本次申请上市,星阅控股拟募集资金用于加强IP开发及运营能力,及通过收购辰东当时拥有的《遮天》的版权并扩大该核心IP及其相关泛娱乐产品的覆盖范围来巩固公司市场地位;把握「三星堆」IP的潜在市场,并构建「三星堆宇宙」;进一步扩大其IP在海外市场的影响力;通过实施战略联盟、投资和并购等。

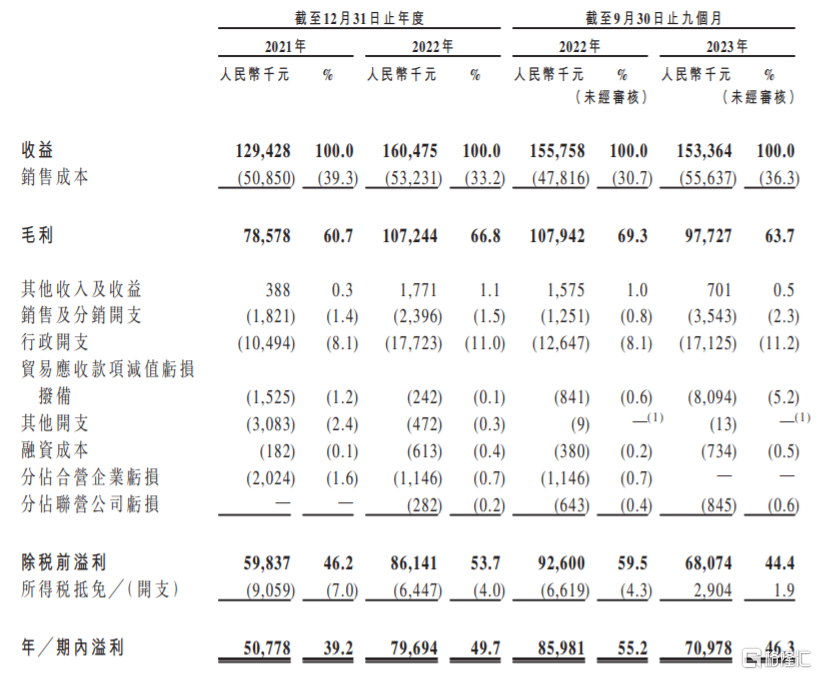

业绩方面,2021年、2022年及2023年1-9月,星阅控股分别实现营收约1.29亿元、1.60亿元、1.53亿元,实现净利润约0.51亿元、0.8亿元、0.71亿元。

综合损益及其他全面收益表,图片来源:招股书

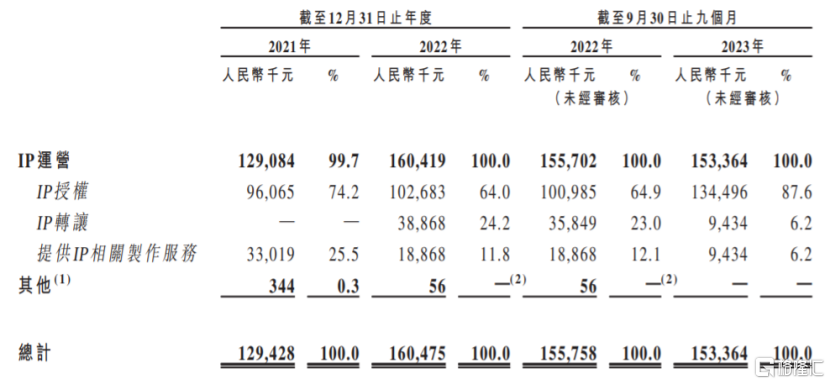

于往绩记录期间,星阅控股的收入主要来源于IP运营及其他业务,其中IP授权的营收占比较大。IP授权即IP改编伙伴授权IP以供改编成泛娱乐产品并就此收取授权费或改编产品所产生收益的预设百分比作为回报,同时公司还转让部分非策略性的游戏及漫画IP及通过转让有关IP收取版权转让费,以及提供IP相关制作服务。

按金额及占总收益百分比划分的收益明细,图片来源:招股书

2021年、2022年及2023年1-9月,星阅控股的毛利率分别约为60.7%、66.8%、63.7%。

作为以网络文学为战略重点的IP运营商之一,星阅控股的业务在很大程度上取决于IP主题的市场认受性,一旦IP主题声誉受损或未能有效推广IP,可能会影响公司的业务及经营业绩。身处于一个急速发展及瞬息万变的行业,一旦公司未能紧贴中国网络文学市场及IP运营行业发展,无法迎合终端市场的喜好相应开发IP储备,可能会影响公司的竞争力。