下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,2月5日,北京晶亦精微科技股份有限公司(以下简称“晶亦精微”)将首发上会,拟冲刺科创板,保荐人为中信证券股份有限公司。

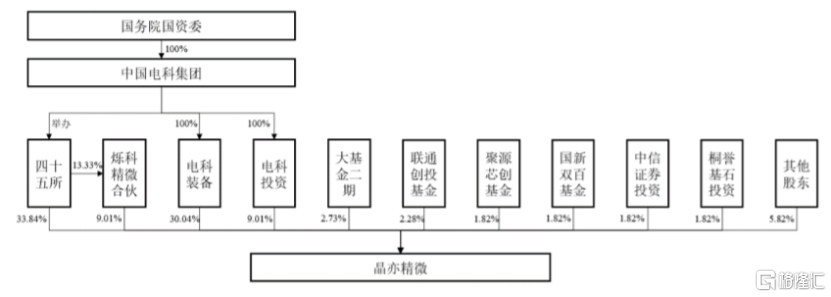

晶亦精微主要从事半导体设备的研发、生产、销售及技术服务。股权结构方面,截至招股说明书签署日,四十五所为公司第一大股东,直接持有公司33.84%股份,合计控制公司42.85%股份,为晶亦精微的控股股东。中国电科集团为公司实际控制人。

发行前股权结构图,图片来源:招股书

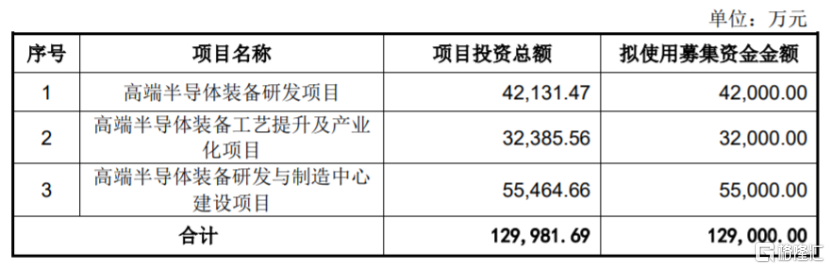

本次申请上市,晶亦精微拟募集资金用于高端半导体装备研发项目、高端半导体装备工艺提升及产业化项目、高端半导体装备研发与制造中心建设项目。

募资使用情况,图片来源:招股书

值得注意的是,在本次募投项目实施后,公司8英寸第三代半导体CMP设备、8英寸传统硅基CMP设备的现有产能及募投项目新增产能之和为18台/年、55台/年。未来如果市场需求发生变化,导致8英寸CMP设备产能过剩,可能会影响公司的业务发展。

1

毛利率波动较大

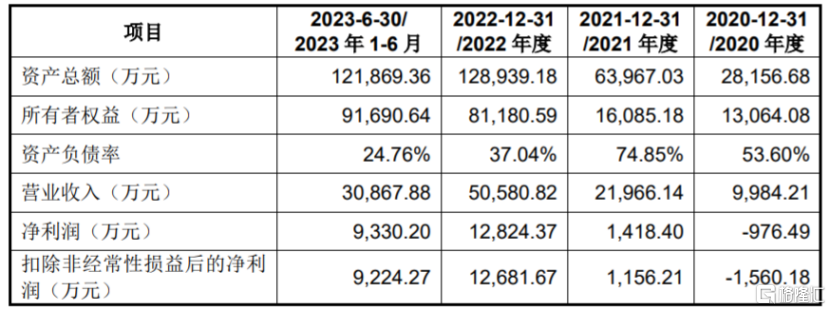

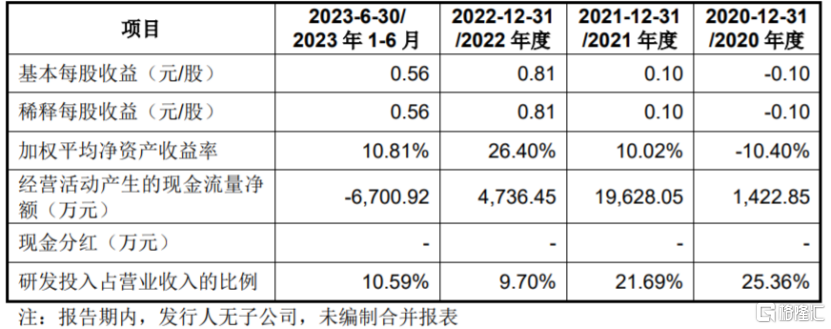

招股书显示,2020年至2023年1-6月,晶亦精微的营业收入分别约1亿元、2.2亿元、5.06亿元、3.09亿元,对应的净利润分别为-976.49万元、1418.40万元、1.28亿元、9330.20万元。

公司预计2023年度实现营业收入约5.8亿元至6亿元,同比增长约14.67%至18.62%;预计实现净利润约1.55亿元至1.6亿元,同比增长20.86%至24.76%。

主要财务数据及财务指标,图片来源:招股书

晶亦精微的主要产品为化学机械抛光(CMP)设备及其配件,并提供技术服务。CMP设备通过化学腐蚀与机械研磨的协同配合作用,实现晶圆表面多余材料的高效去除与全局纳米级平坦化,主要用于集成电路制造领域。

公司产品类别较为单一,报告期内,CMP设备销售的营收占比在90%以上,未来如果CMP市场竞争加剧、产品价格下降或下游行业需求量下降,可能会影响公司的产品销售和经营业绩。

主营业务收入构成,图片来源:招股书

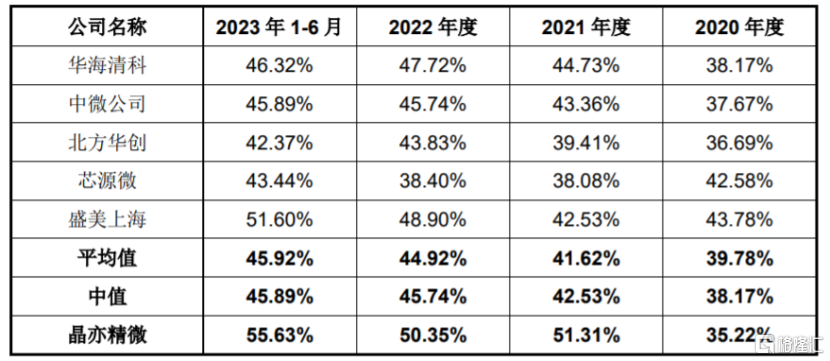

报告期内,晶亦精微的综合毛利率分别为35.22%、51.31%、50.35%、55.63%,存在一定波动,其中2020年公司毛利率略低于同行业上市公司平均值,2021年、2022年及2023年1-6月略高于同行业上市公司平均值。

公司与同行业上市公司的综合毛利率对比情况,图片来源:招股书

晶亦精微2021年及2022年毛利率较高,主要由于其主要产品为8英寸CMP设备,该领域内国外公司施加的竞争压力较小,公司销售、采购议价能力较高,相应毛利率较高,以及公司优化了产品设计及供应链体系,降低了整体材料采购价格等导致。

报告期内,晶亦精微的主要原材料中机械标准件、流体控制元件采购进口产品的金额占其大类采购总额的比例较高,其中机械标准件采购进口产品的金额占比在60%以上,流体控制元件采购进口产品的金额在70%以上,占比较大,如果公司被禁止购买或无法按时取得该等原材料,可能会影响公司产品的正常生产。

2

面临技术升级风险

目前,晶亦精微销售产品以8英寸CMP设备为主,已有4台12英寸CMP设备完成产品验证并确认收入。技术方面,晶亦精微的12英寸CMP设备仅能实现28nm及以上制程工艺,而华海清科可以实现14nm及以上制程工艺(正在验证中)、美国应用材料和日本荏原可以实现3nm制程工艺。如果公司产品技术升级不能满足客户对更先进制程生产的需求,可能会影响公司的产品销售。

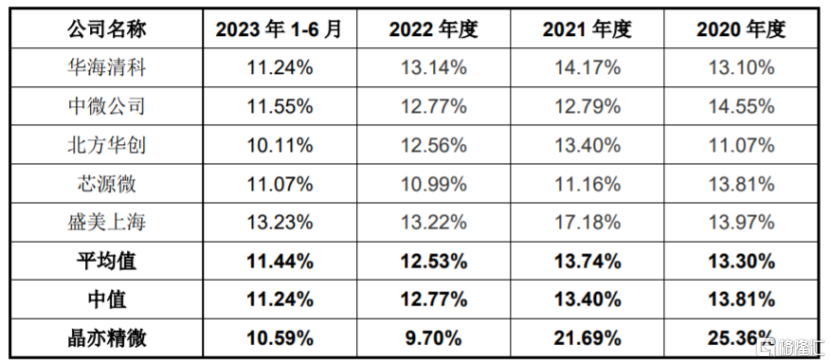

报告期内,晶亦精微的研发投入分别为2531.69万元、4765.12万元、4904.80万元和3269.65万元,占营业收入比例分别为25.36%、21.69%、9.70%和10.59%,随着公司营收规模的增加,研发费用率呈下降趋势。公司2020年和2021年研发费用率高于同行业上市公司,主要由于公司设立时间较短,营业收入较低,及其开展的300mm CMP设备研发项目投入较大导致。

公司研发费用占营业收入的比例与同行业上市公司的对比,图片来源:招股书

晶亦精微面临着客户集中度较高的风险。报告期内,公司向前五大客户销售金额占当期营业收入的比例为100%、99.23%、88.21%和84.14%,其中向中芯国际销售收入占主营业务收入的比例分别为71.17%、29.03%、49.71%和50.67%,占比较大,主要由于下游行业集中度较高导致。如果主要客户减少对公司产品的采购,或公司后续不能持续开拓新客户,可能会影响公司的未来发展。