下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月2日,江苏华阳智能装备股份有限公司(以下简称“华阳智能”)在创业板上市,保荐人为东吴证券,中信建投为其联席主承销商。公司发行价格28.01元/股,发行市盈率为25.58倍,高于17.06倍的行业市盈率。截止到发稿时间,其股价大涨超114%,最新市值超34亿元。

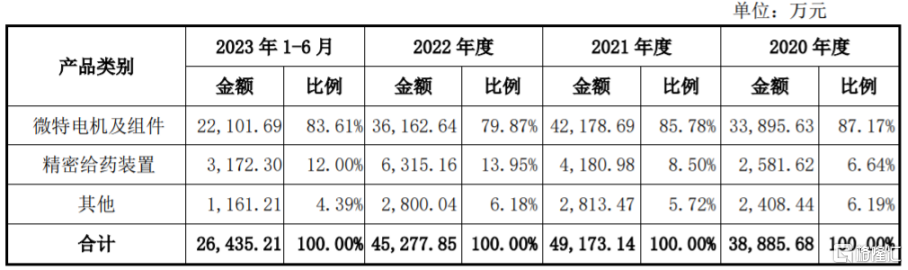

华阳智能的主营业务为微特电机及应用产品的研发、生产和销售。具体来看,报告期内,微特电机及组件的营收占比在80%以上,是公司的重要收入来源。

主营业务收入构成,图片来源:招股书

根据招股书,华阳智能的实际控制人为许云初、许鸣飞和许燕飞,目前合计直接持有的公司股权比例为23.12%,三人合计直接持有或间接控制公司76.56%股权,处于绝对控制地位。

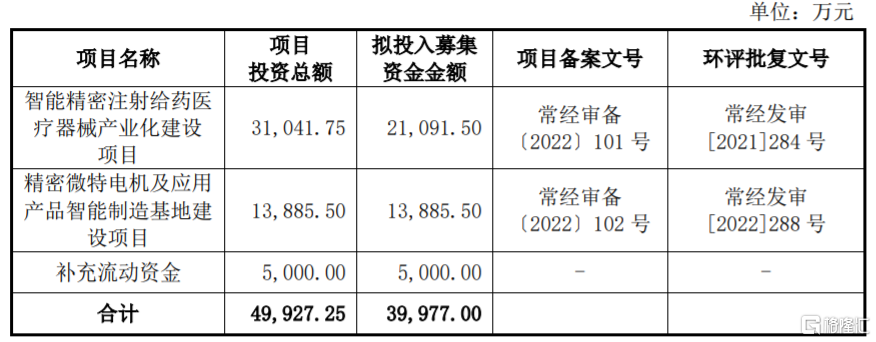

本次IPO所募集的资金主要用于智能精密注射给药医疗器械产业化建设项目、精密微特电机及应用产品智能制造基地建设项目、补充流动资金。

募资使用情况,图片来源:招股书

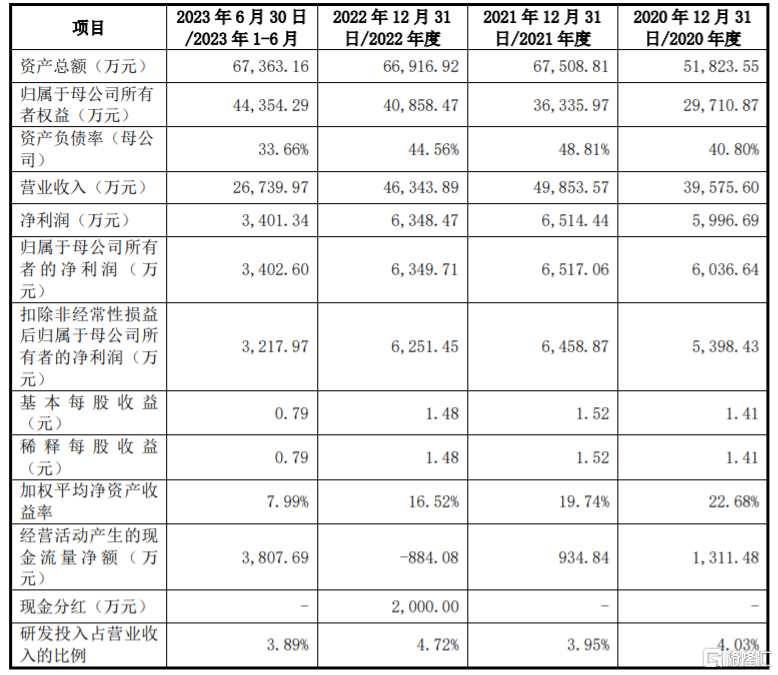

业绩方面,2020年至2023年上半年,华阳智能实现营业收入约3.96亿元、4.99亿元、4.63亿元、2.67亿元,净利润分别为5996.69万元、6514.44万元、6348.47万元、3401.34万元。

公司预计2023年度的营业收入为4.6亿元至5亿元,变动比例为-0.74%至7.89%;预计归属于母公司股东的净利润为6100至6600,变动比例为-3.93%至3.94%。

公司主要财务数据和财务指标,图片来源:招股书

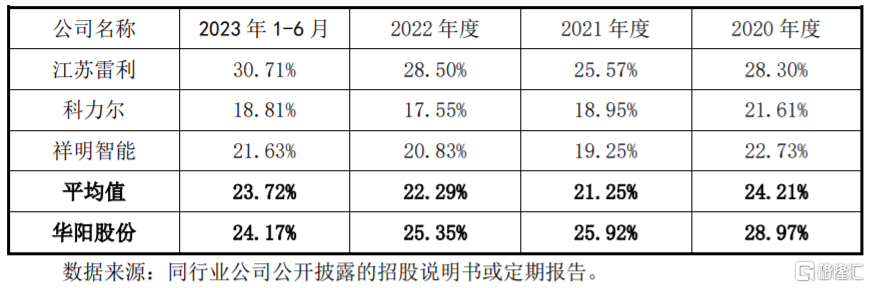

报告期内,华阳智能的综合毛利率分别为28.97%、25.92%、25.35%、24.17%,呈逐年下滑趋势,公司的毛利率与江苏雷利的毛利率水平较为接近,高于科力尔、祥明智能,主要原因为公司和同行业公司在产品应用领域、产品内部构成、主要客户等方面存在差异。

公司与同行业可比公司综合毛利率比较情况,图片来源:招股书

华阳智能存在客户集中度较高的风险。报告期各期,公司前五大客户的销售占比分别为 80.57%、83.25%、83.45%和82.47%,占比较大,如果公司的产品竞争力下降,或公司与主要客户之间的合作关系发生变化,可能会影响公司的经营业绩。

报告期各期末,华阳智能的应收账款账面价值分别约1.22亿元、1.64亿元、1.24亿元、2.05亿元,整体呈上升趋势,占流动资产的比例分别为31.11%、36%、31.28%和51.99%,账面金额及占比较高,如果公司应收账款管理不当,可能存在坏账风险。

值得注意的是,在应收账款规模较大等影响下,华阳智能的经营活动现金流明显承压。报告期各期,公司经营活动产生的现金流量净额分别为1311.48万元、934.84万元、-884.08万元和3807.69万元,存在为负或低于同期净利润的情况。