下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公开信息显示,2月5日,常州瑞华化工工程技术股份有限公司(以下简称“瑞华技术”)将首发上会,拟冲刺北交所,保荐机构为中信建投证券股份有限公司。

瑞华技术成立于2007年,注册地址为江苏省常州市,公司致力于为化工企业提供基于化工工艺包技术的成套技术综合解决方案,主要产品为化工工艺包、化工设备和催化剂。

股权结构方面,截至招股说明书签署日,控股股东、实际控制人徐志刚直接持有公司股份占发行前总股本的53.54%,且其担任公司董事长,对公司股东大会、董事会的重大决策和经营活动能够产生重大影响。

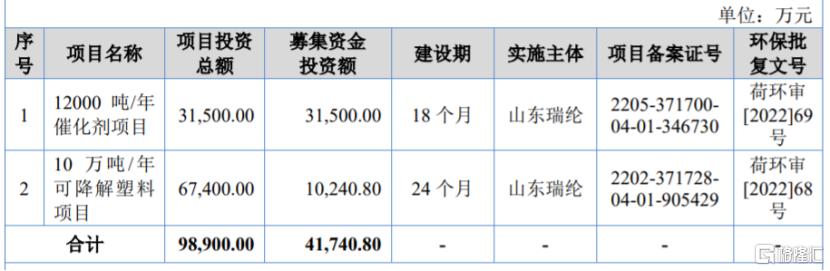

本次申请上市,瑞华技术拟募集资金用于12000吨/年催化剂项目、10万吨/年可降解塑料项目。

募资使用情况,图片来源:招股书

瑞华技术的核心业务涵盖基础研究试验、工艺路线和催化剂开发、技术许可、技术服务、化工设备设计与制造以及新材料技术开发及制备,是一家国内领先的石油化工技术提供商。

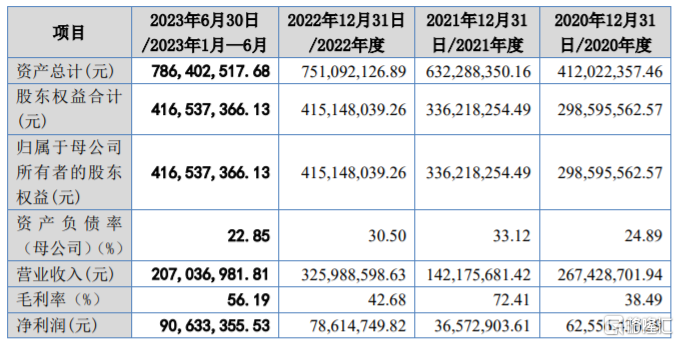

业绩方面,2020年至2023年1-6月,瑞华技术分别实现营收约2.67亿元、1.42亿元、3.26亿元、2.07亿元,净利润分别为6255.64万元、3657.29万元、7861.47万元和9063.34万元,业绩存在较大波动,主要由于公司三类业务的合同规模及毛利率存在较大差异,尤其是工艺包的技术含量较高,毛利率较高,当年有无较大金额的工艺包交付对当年净利润的影响较大。

2023年1-9月,瑞华技术实现营业收入约2.07亿元,较上年同期增加7.79%;归属于母公司股东的净利润7729.49万元,较上年同期增加60%。

主要财务数据和财务指标,图片来源:招股书

报告期内,瑞华技术的主营业务毛利率分别为38.40%、72.34%、42.60%和56.19%,波动较大,主要是公司不同类型的业务毛利率水平差异较大且不同类型业务收入占比逐期变化导致。

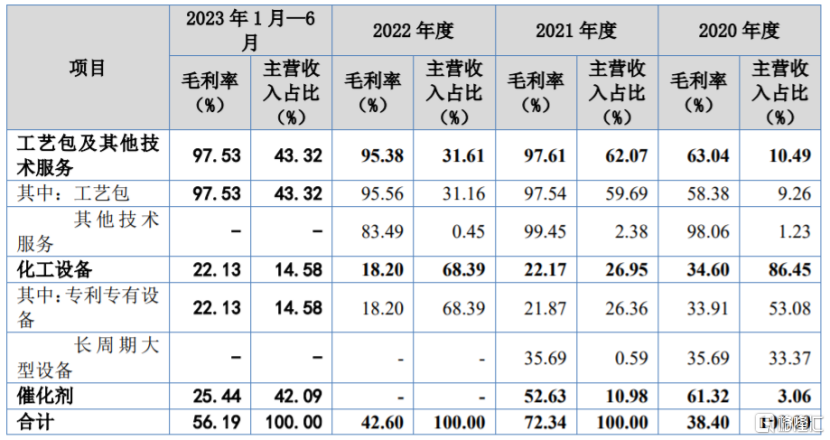

具体来看,2020年至2023年1-6月,工艺包及其他技术服务的主营收入占比从10.49%提升至43.32%,而化工设备的主营收入占比从86.45%下降至14.58%。

主营业务按产品或服务分类的毛利率情况,图片来源:招股书

瑞华技术存在客户集中度较高的风险。报告期内,公司来自前五大客户的营业收入占营业收入总额的比例分别为89.44%、90.52%、89.01%和99.54%,占比较大。公司客户所处行业主要为石油化工行业,客户包括中国石油天然气股份有限公司广西石化分公司、浙江石油化工有限公司等,该行业有较强的周期性,未来如果主要客户的采购政策发生变化,可能会影响公司的经营业绩。