下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

刚刚过去的2023年,淄博烧烤强势出圈,为当地的文旅市场添了把火!但淄博并不只有烧烤,还有其他产业,最近就有来自淄博的公司冲刺IPO。

据悉,山东信通电子股份有限公司(以下简称“信通电子”)将于2月2日首发上会,拟冲刺深主板,保荐人为招商证券。这家来自山东省淄博高新区的公司成立于1996年,在2014年整体变更为股份公司。

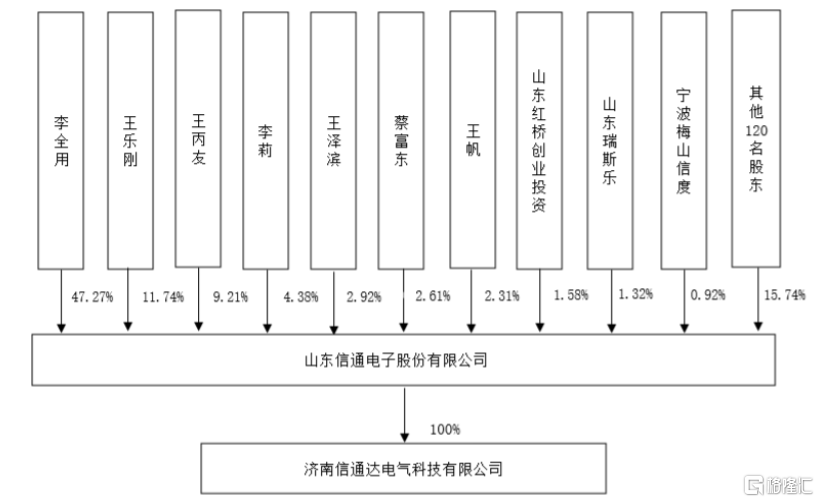

招股书显示,信通电子系一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商。截至招股说明书签署日,李全用直接持有公司47.27%的股权,为公司的控股股东及实际控制人。

公司股权结构图,图片来源:招股书

李全用是个60后,拥有本科学历,曾当过淄博无线电七厂技术员、淄博市计算机应用研究所开发室主任、淄博电器厂副厂长。他在1996年创办淄博信通,曾任董事长、总经理等职务,2014年7月至今担任信通电子董事长。

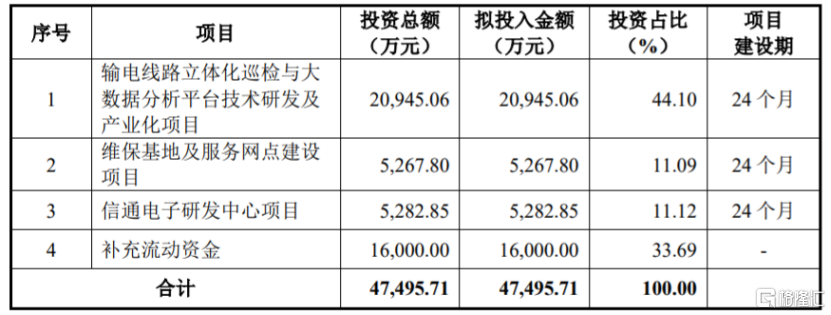

本次申请上市,信通电子拟募集资金用于输电线路立体化巡检与大数据分析平台技术研发及产业化项目、维保基地及服务网点建设项目、信通电子研发中心项目、补充流动资金。

募资使用情况,图片来源:招股书

1

毛利率逐年下滑

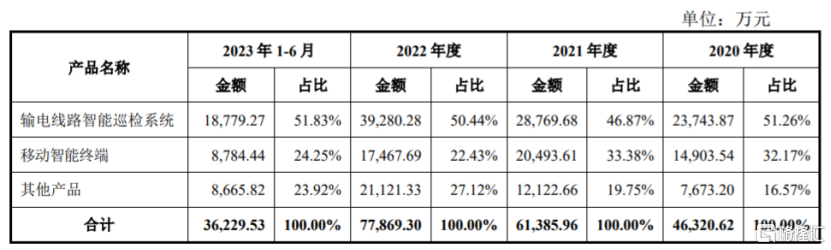

信通电子的主营业务旨在通过工业物联网智能终端及系统解决方案解决客户在运行维护环节的综合性智能化运维需求,公司的主要产品为输电线路智能巡检系统、移动智能终端等产品。报告期内,输电线路智能巡检系统的营收占比在50%左右,是公司的重要收入来源。

公司按产品分类的主营业务收入构成情况,图片来源:招股书

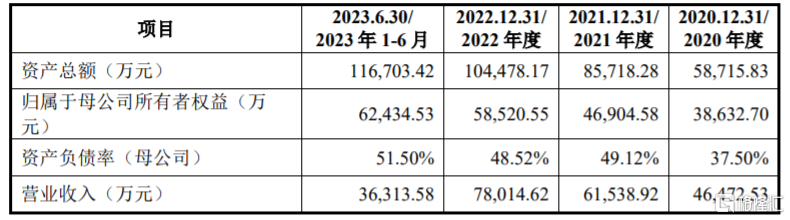

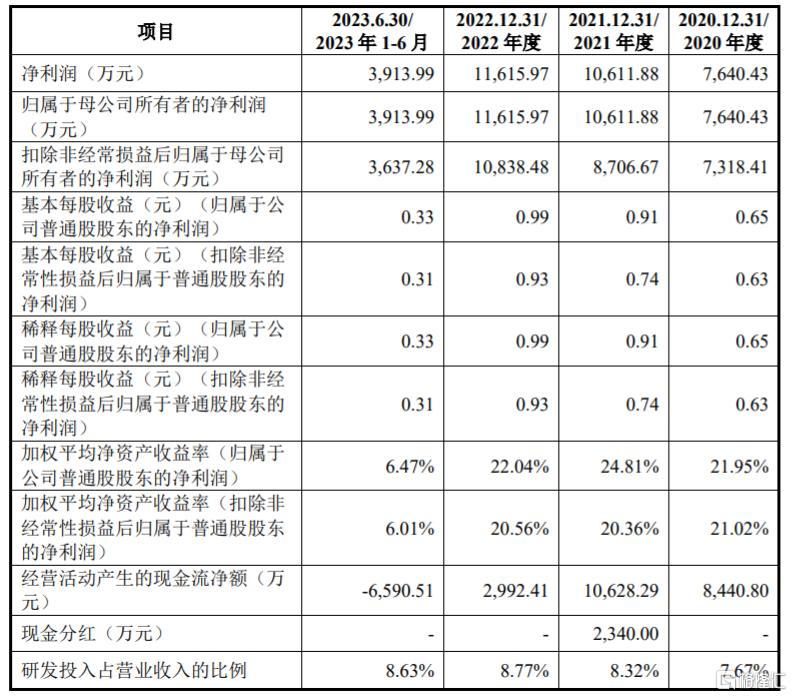

业绩方面,招股书显示,2020年至2023年1-6月,信通电子的营业收入分别约4.65亿元、6.15亿元、7.8亿元、3.63亿元,对应的净利润分别约0.76亿元、1.06亿元、1.16亿元、0.39亿元。

经审阅,2023年1-9月,信通电子的营业收入约6.55亿元,较去年同期增长21.03%;归属于母公司股东的净利润为7963.74万元,较去年同期增加5.73%。

公司预计2023年营业收入为9.3亿元至9.5亿元,同比增长19.21%至21.77%;预计归属于母公司股东的净利润为1.25亿元至1.3亿元,同比增长7.95%至11.48%。

主要财务数据及财务指标,图片来源:招股书

信通电子的下游主要为电力和通信两大行业,其投资总额受宏观经济、产业政策等影响较大,未来如果市场环境发生变化,或有新竞争对手加入,可能会影响公司的经营业绩。

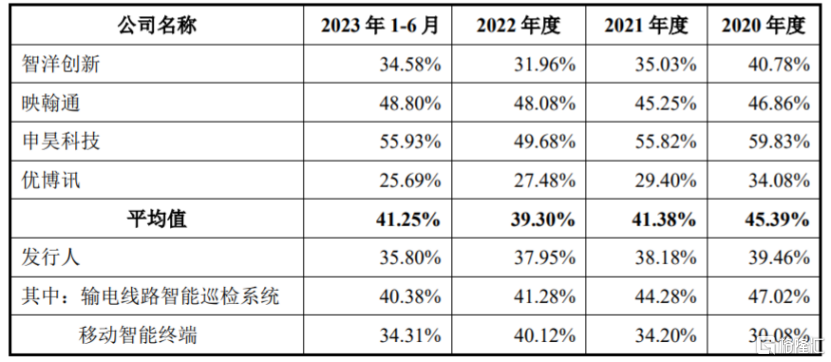

报告期内,信通电子的综合毛利率分别为39.46%、38.18%、37.95%和35.80%,呈持续下降趋势,且低于同行业可比公司综合毛利率平均值。

公司毛利率与同行业可比公司的综合毛利率比较情况,图片来源:招股书

2

依赖前五大客户

信通电子与国家电网、南方电网、中国联通、中国移动、中国电信等国内知名企业建立了长期稳定的合作关系。报告期内,公司对前五大客户(同一控制下的合并口径)的销售收入占公司当期营业收入的比例分别为57.48%、49.42%、51.43%和52.38%,其中对国家电网及其下属企业的销售收入占当期营业收入的30%左右,客户集中度较高,如果公司与主要客户之间的合作关系发生变化,可能会影响其经营业绩。

公司产品融合了通信技术、智能控制技术、电子技术等多项高新技术,具有技术门槛高、更新迭代较快的典型特质,对技术创新和持续研发能力要求较高。信通电子需要紧跟行业技术发展趋势,通过开发新产品实现技术创新和产品迭代。如果公司不能及时完成技术更新和产品升级,可能会影响公司产品的竞争力。

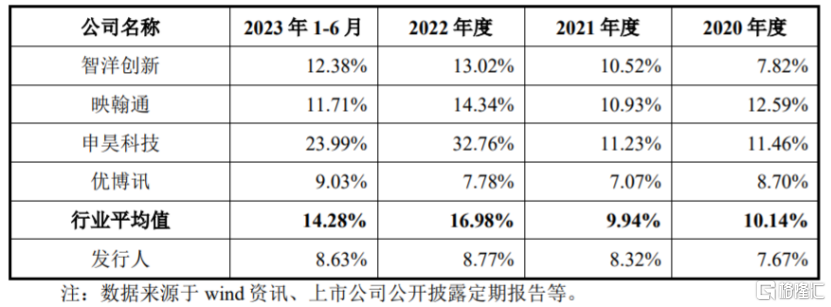

报告期内,信通电子的研发费用分别为3562.47万元、5117.98万元、6840.71万元和3132.75万元,研发费用率分别为7.67%、8.32%、8.77%、8.63%,尽管公司的研发投入有所增加,但研发费用率明显低于同行业可比公司平均值,主要是公司位于平均工资水平相对较低的山东省淄博市,且公司与可比公司的产品结构、研发领域等存在差异。

公司的研发费用率与同行业可比公司对比,图片来源:招股书

随着公司经营规模的扩大,应收账款规模也随之上升。报告期各期末,信通电子的应收账款净额分别约1.58亿元、2.26亿元、2.92亿元、3.68亿元,呈逐年上升趋势,占流动资产的比例分别为31.40%、29.42%、34.93%和40.93%,占比较大,如果公司应收账款管理不当,可能存在坏账风险。

随着信通电子积极拓展电力、通信行业客户,以及在手订单的增加,其存货账面价值整体呈上升趋势。报告期各期末,信通电子的存货账面价值占流动资产的比例分别为26.70%、30.42%、26.70%和31.70%,如果市场环境发生变化,导致原材料、产成品价格下跌,公司存货将面临跌价损失。

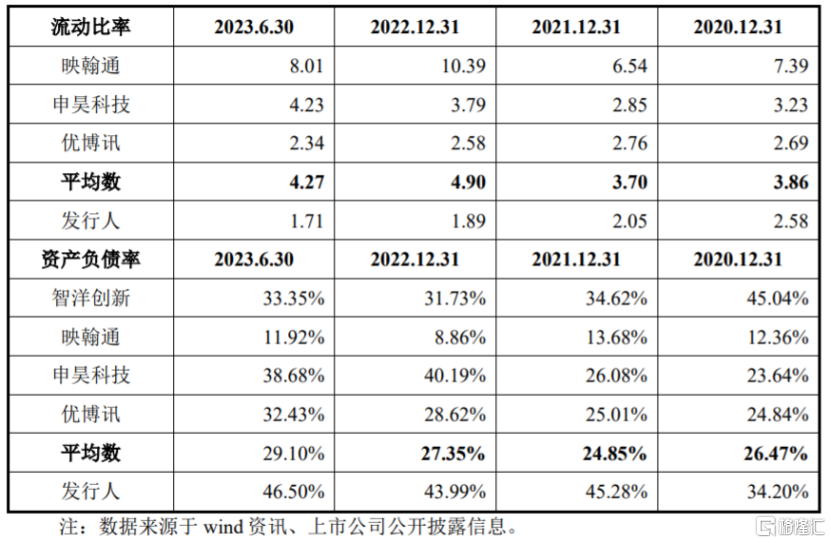

报告期各期末,信通电子的资产负债率分别为34.20%、45.28%、43.99%、46.50%,明显高于同行业可比上市公司平均值,同时公司的流动比率和速动比率有所下降,且流动比率低于同行业可比上市公司均值,公司短期偿债能力有待提升。

公司与同行业可比上市公司偿债能力指标对比,图片来源:招股书

3

结语

作为一家工业物联网智能终端及系统解决方案提供商,近几年,信通电子的业绩呈增长趋势,但其毛利率有所下滑,同时收入较为依赖前五大客户。处于一个技术门槛高的行业,公司还是得加大研发投入,持续进行技术更新和产品升级,来提高自身市场竞争力。