下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

主要宽基指数基本以上涨作收,但大盘整体呈现“先上涨,后整理”的格局。展望后市,我们认为以中线视角来看市场重心有望持续上移,但短线仍不排除后市有一定震荡整理的需要。配置方面,建议投资者对中线仓位保持乐观,短线上等待幅度可观的回踩积极把握。行业配置方面,建议关注已表现出“棋眼”特征的券商板块;医药板块建议继续持有但切忌追高;中特估板块暂时建议观望;TMT“三剑客”建议将现有行情当成短期反弹来对待;芯片、科创板块后续若有回调可以积极关注。

摘要

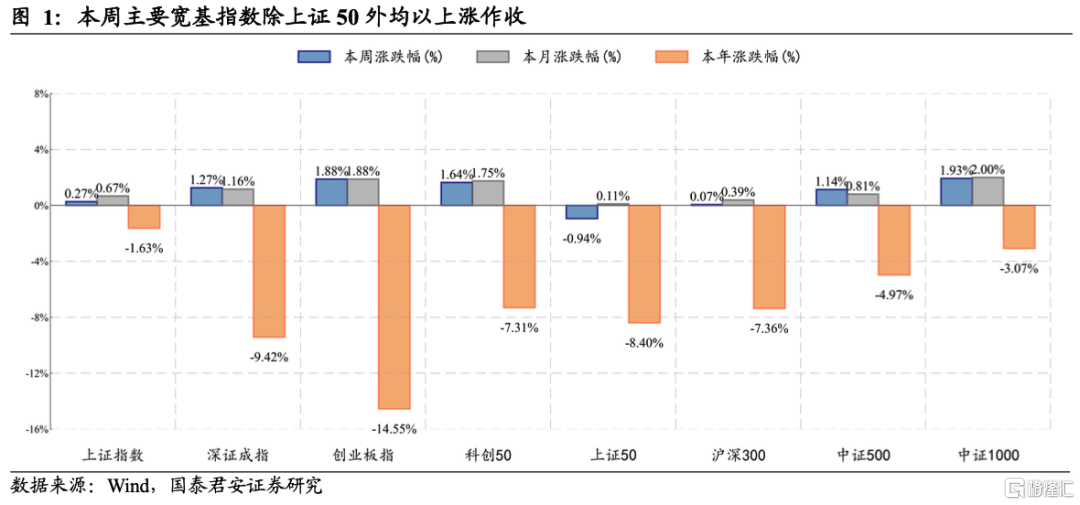

行情概况:(1)主要指数:市场呈现先上攻、后震荡格局。其中,中证1000、创业板指、科创50、深证成指、中证500、上证指数、沪深300分别上涨1.93%、1.88%、1.64%、1.27%、1.14%、0.27%、0.07%;上证50下跌-0.94%。

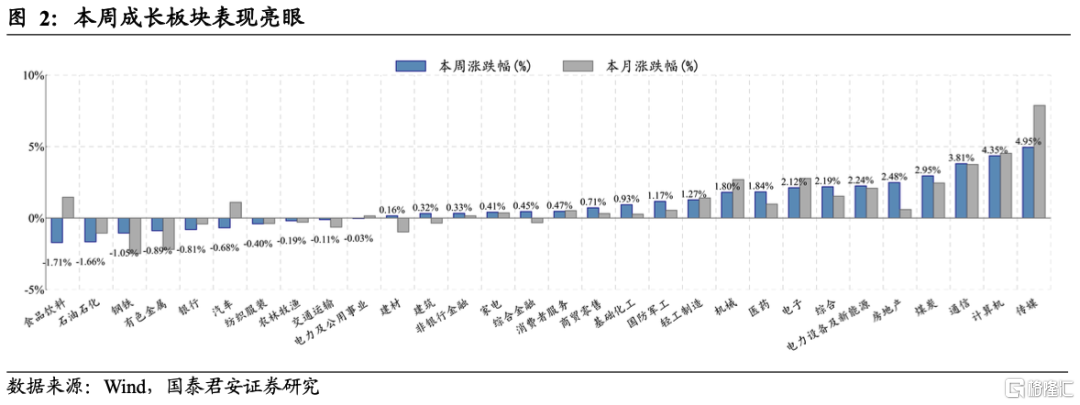

(2)板块观察:成长板块表现亮眼,TMT领涨市场。成长板块表现亮眼,传媒、计算机和通信行业分别上涨4.95%、4.35%和3.81%。

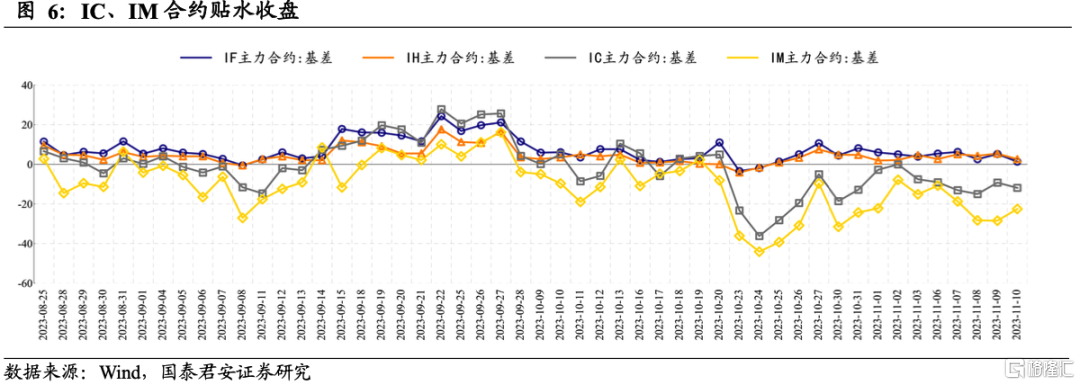

(3)市场情绪:成交金额近万亿,IC合约贴水收盘。沪深两市日均成交额0.98万亿元。截至周五,IF、IH和IC主力合约基差分别为1.31点、2.58点和-11.9点。

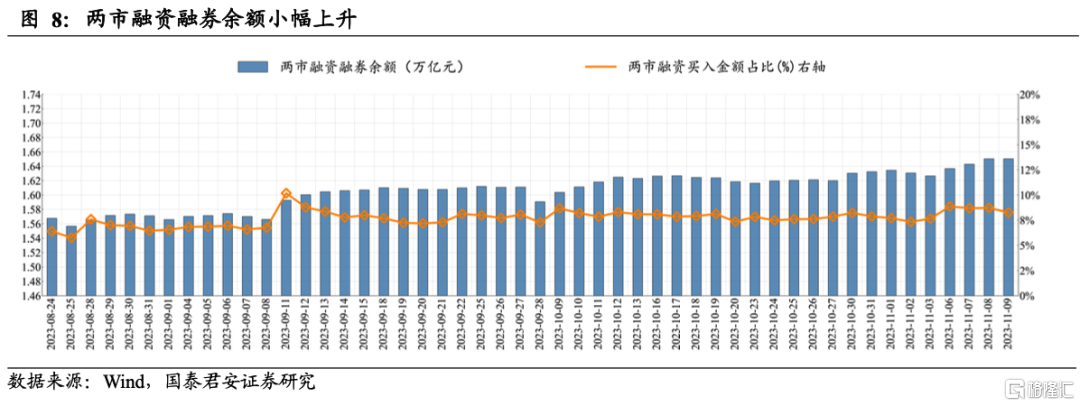

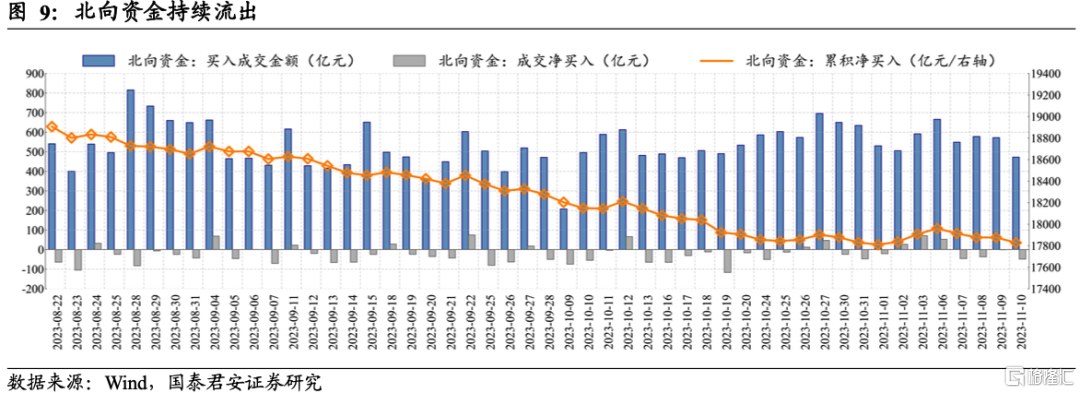

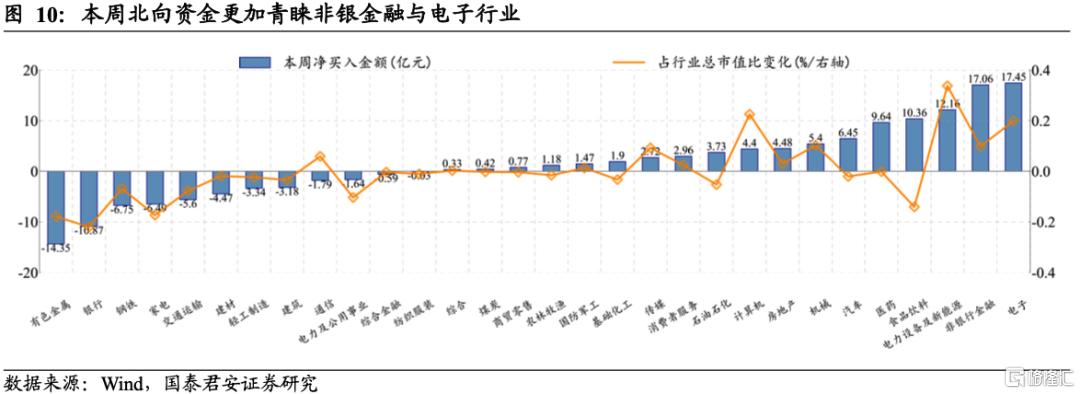

(4)资金流向:两融余额小幅上升,北向资金净流出80亿元。最新余额数据(11月09日周四)为1.65万亿元。北向资金净流出80亿元:电子、非银行金融、电力设备及新能源、食品饮料、医药分别净流入17.45、17.06、12.16、10.36、9.64亿元。

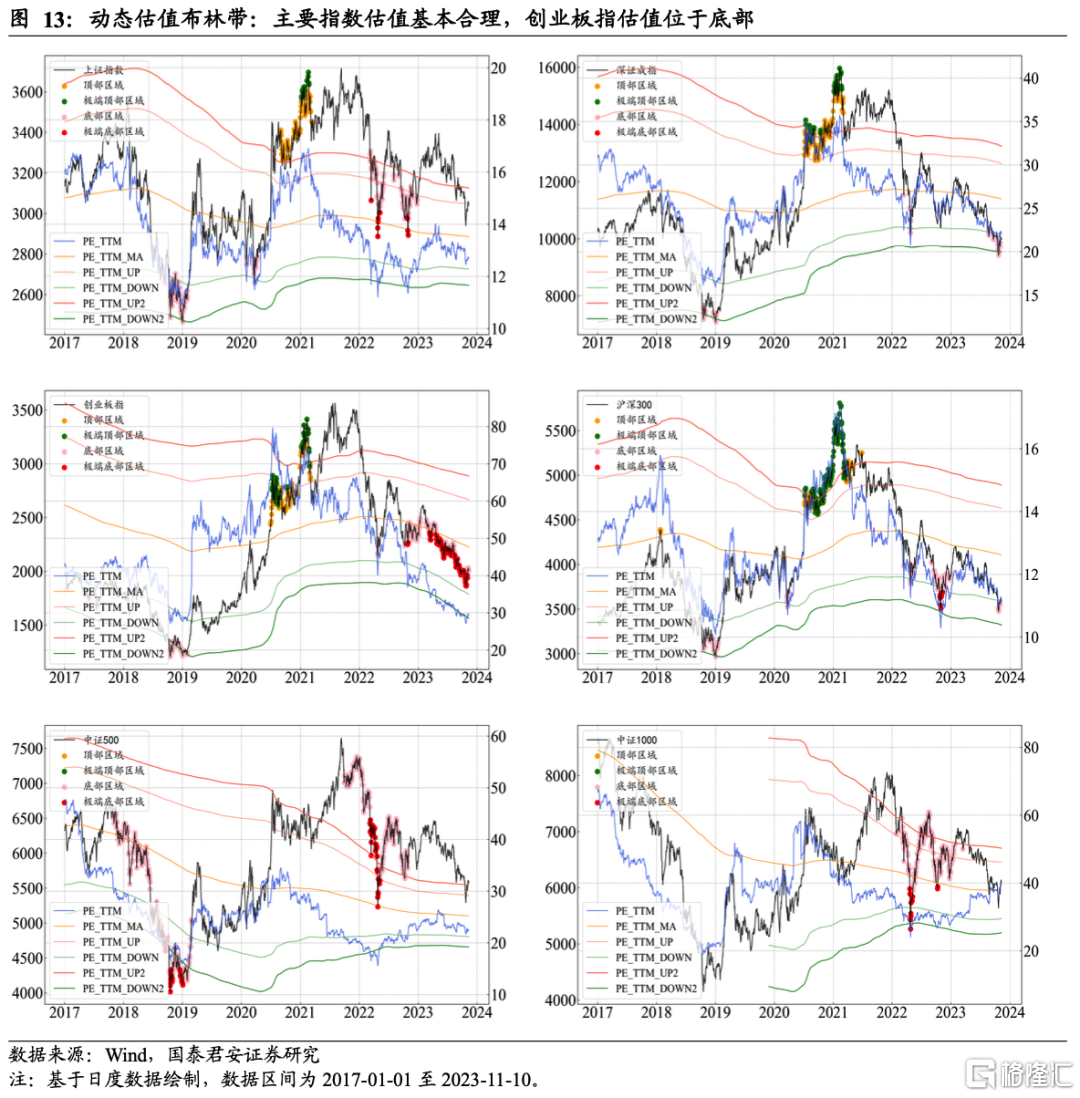

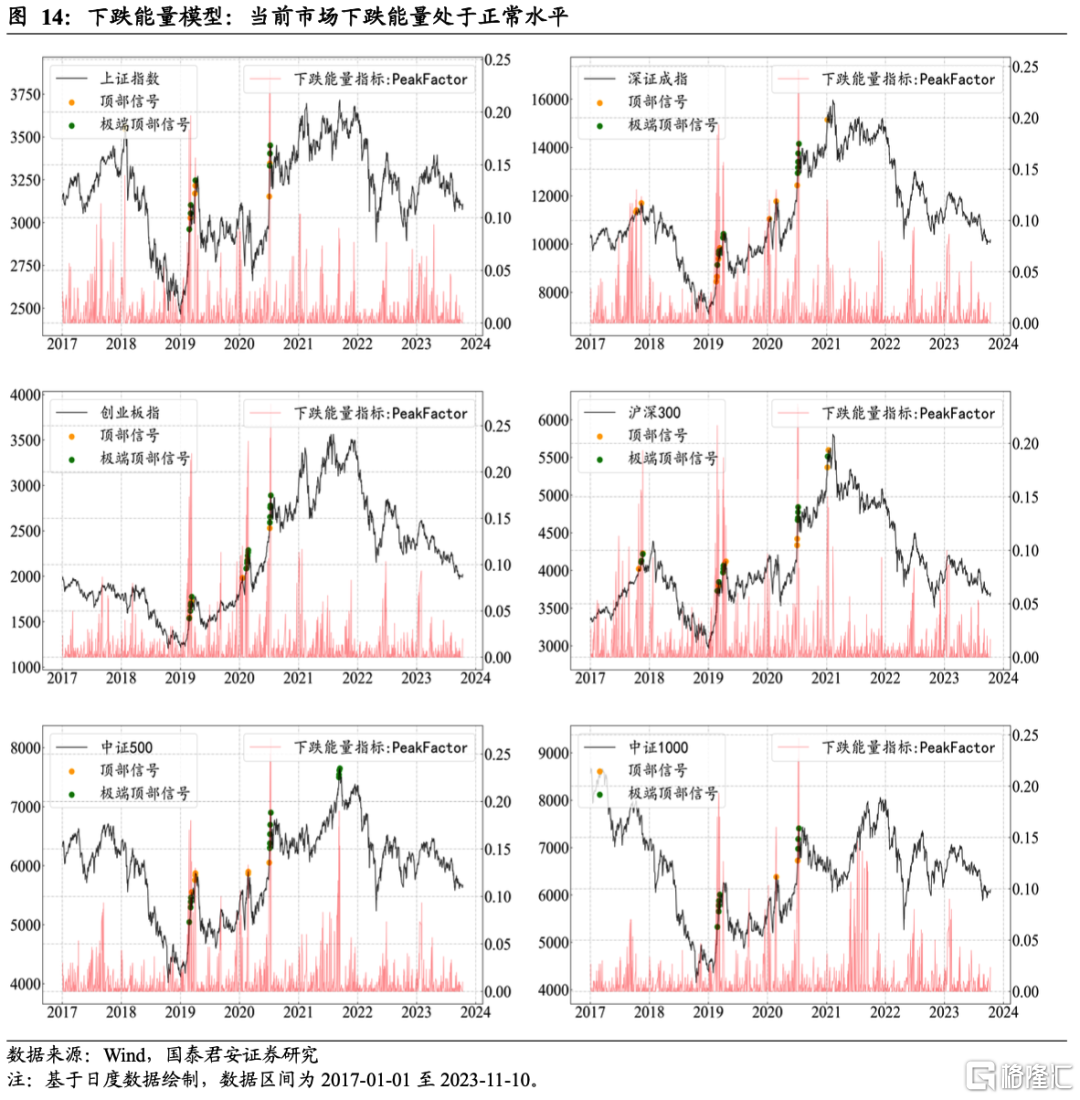

(5)量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部。动态估值布林带模型显示,主要市场指数估值均处于合理区域,其中创业板指估值仍处于底部区域;下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。

行情归因:(1)以色列军队进入加沙城内,巴以冲突进一步扩大。(2)证监会表态将支持头部券商通过并购重组等方式做优做强。(3)国务院副总理何立峰应邀访美,中美关系呈边际缓和迹象。

行情展望:市场除上证50指数小幅下跌外,其余主要宽基指数均以上涨作收,但大盘整体呈现“先上涨,后整理”的格局。展望后市,我们认为随着利好政策持续呵护、外部形势有所改观,以中线视角来看市场重心有望持续上移,但短线仍不排除后市有一定震荡整理的需要。配置方面,考虑到“市场底”逐步确立、中线多头格局可期,建议中线仓位保持乐观继续持有,但短线来看建议投资者切勿追高,等待幅度可观的回踩积极把握。行业配置方面,建议密切关注近期已表现出“棋眼”特征的券商板块;医药板块建议继续持有但切忌追高;中特估板块暂时建议观望;TMT“三剑客”建议将现有行情当成短期反弹来对待;芯片、科创板块受利好影响走势明显超预期,后续若有回调可以积极关注。医药板块短期调整后重拾升势,建议继续持有;中特估板块部分权重股目前位置相对较高,暂时建议观望;TMT“三剑客”建议将目前的行情当成短期反弹来对待,中线买点仍需等待;芯片、科创板块受利好影响走势明显超预期,有助于中线底部结构的形成,后续若有回调可以积极关注。

风险提示:宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

01

行情概况

1.1 主要指数:市场呈现先上攻、后震荡格局

主要宽基指数除上证50外均以上涨作收,但大盘整体呈现“先上涨,后整理”的格局。其中,中证1000、创业板指、科创50、深证成指、中证500、上证指数、沪深300分别上涨1.93%、1.88%、1.64%、1.27%、1.14%、0.27%、0.07%;上证50下跌-0.94%。

1.2 板块观察:成长板块表现亮眼,TMT领涨市场

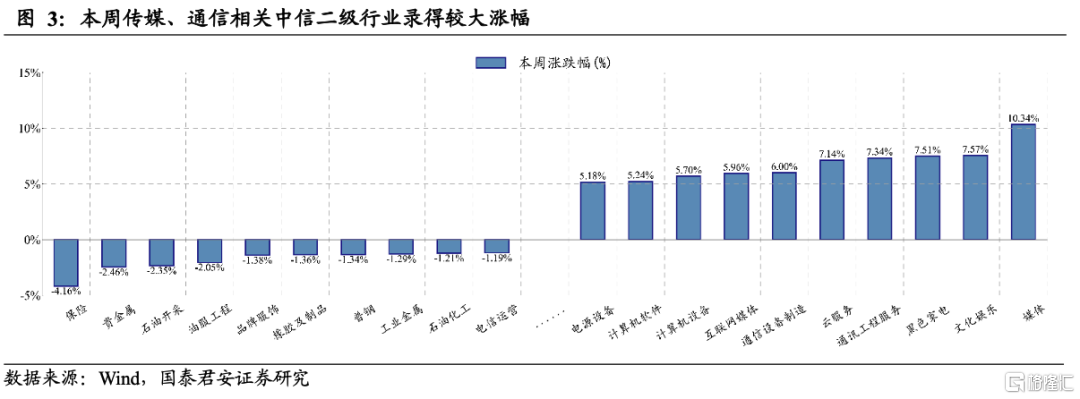

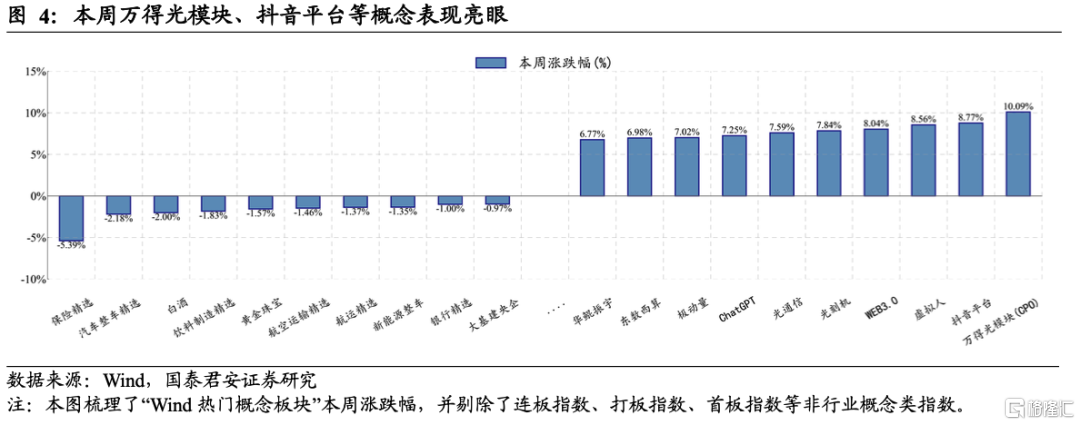

成长板块表现亮眼,传媒、计算机和通信行业分别上涨4.95%、4.35%和3.81%。从细分板块来看,媒体、文化娱乐、黑色家电、通信工程服务与云服务行业均录7%以上涨幅;万得光模块、抖音平台、虚拟人和WEB3.0概念板块涨幅均在8%以上。

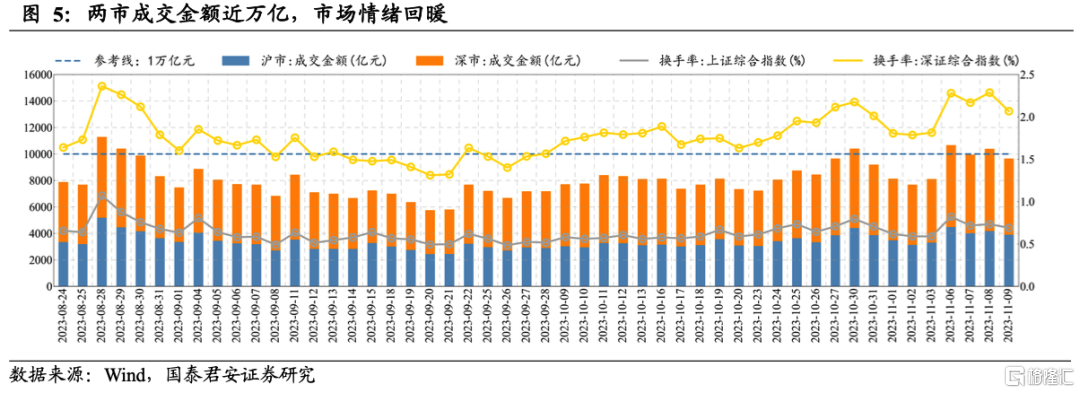

1.3 市场情绪:成交金额近万亿,IC合约贴水收盘

沪深两市日均成交额0.98万亿元。截至周五,IF、IH和IC主力合约基差分别为1.31点(升水率0.04%)、2.58点(升水率0.11%)和-11.9点(贴水率0.21%)。

1.4 资金流向:两融余额小幅上升,北向资金净流出80亿元

最新余额数据(11月09日周四)为1.65万亿元;融资买入占比为8.27%。北向资金净流出80亿元:电子、非银行金融、电力设备及新能源、食品饮料、医药分别净流入17.45、17.06、12.16、10.36、9.64亿元;有色金属、银行、钢铁、家电、交通运输分别净流出-14.35、-10.87、-6.75、-6.49、-5.6亿元。

1.5 量化“黑科技”:主要指数估值基本合理,创业板指位于估值底部

动态估值布林带模型显示,从PE指标来看,当前市场指数估值基本合理,其中创业板指估值位于极端底部区域。当前(2023-11-10)上证指数PE-TTM为12.68, 处于29.89%分位数;深证成指PE-TTM为22.15, 处于31.61%分位数;创业板指PE-TTM为29.39, 处于4.47%分位数;沪深300PE-TTM为11.16, 处于14.62%分位数;中证500PE-TTM为22.43, 处于21.33%分位数;中证1000PE-TTM为39.28, 处于41.76%分位数。

下跌能量模型显示,市场主要指数下跌能量处于正常水平,尚未触发下跌信号。当前市场主要宽基指数下跌能量处于正常水平,尚未触发下跌信号。

02

行情归因

整体来看,影响市场的主要事件信息有如下几点:

(1)以色列军队进入加沙城内,巴以冲突进一步扩大。以色列国防部长加兰特7日表示,以军地面部队已进入加沙城中心地带。以军地面部队与海陆空三军协同作战,从南部和北部攻入加沙城中心,并正加强对加沙城周边地区的封锁。巴以冲突规模的扩大深刻影响了全球资产价格与投资者信心。

(2)证监会表态将支持头部券商通过并购重组等方式做优做强。11月3日,证监会再次发声,将支持头部券商通过业务创新、集团化经营、并购重组等方式做优做强,打造一流的投资银行,发挥服务实体经济主力军和维护金融稳定压舱石的重要作用。券商的并购重组进程可能得到加快,预计后续还将不断有政策出台。

(3)国务院副总理何立峰应邀访美,中美关系呈边际缓和迹象。中国外交部发言人汪文斌6日宣布,应美国财政部部长耶伦邀请,中共中央政治局委员、国务院副总理、中美经贸中方牵头人何立峰于11月8日至12日访问美国。当地时间11月9日至10日,美财长耶伦在旧金山与何立峰举行为期两天的双方会谈,旨在进一步稳定双边经济关系。中美高级别官员的活动或为两国元首的会晤奠定经济议题基础,或象征着中美关系的边际回暖。

03

行情展望

在上一期周报《反弹趋势有望延续,保持乐观但勿追高》,我们指出:展望后市,我们认为短期投资者情绪明显回暖、板块轮动良性,加之政策利好呵护、外部利好频传,美元对人民币离岸汇率走出有利于A股方向,市场仍有继续向上反弹、攻击上证指数上方缺口3043至3057点区间(甚至区间上方)的可能。但同时我们也要看到,市场经过前期两个月的盘整和短期的下挫后,在上证指数3100至3150点区域形成了一个“成交密集区”,部分套牢盘仍需要时间消化,因此市场在本轮反弹之后不排除仍有回踩整理的需求。我们预计市场会循序渐进构造“缓底”结构,市场或呈现区间震荡、重心逐步抬升的态势,行情或难以再重现去年5月和11月之后“一蹴而就”的特点。

周一,市场延续上一周反弹势头继续上攻,其中中证1000、国证2000、创业板指等成长性指数均录得2%以上涨幅;周二以后,权重指数(上证、上证50、沪深300)集体震荡整理;周四以后,中证500、中证1000、国证2000、创业板指、科创50等成行指数也小幅调整。全周来看,除上证50指数小幅下跌0.94%外,其余主要宽基指数均以上涨作收,但大盘整体呈现“先上涨,后整理”的格局。很显然,在上证指数回补前期跳空缺口(3043至3057点)、市场重心明显上移之后,投资者在当前位置出现一定犹豫。

行业板块方面,“棋眼”券商板块先上攻、后震荡,整体节奏与权重指数一致,中证证券公司指数周涨3.07%,但是力度还不足以撬动市场情绪;医药板块冲高后略有回落,中证医药指数周涨1.58%,延续此前反弹势头;TMT“三剑客”继续大幅反弹,传媒、计算机、通信等板块指数均录得4至5%周涨幅,但周四以后有冲高回落迹象(传媒板块尤其明显);芯片板块继续反弹,国证芯片指数微涨0.68%,周四、五回前三天多数涨幅;上涨冲高回落的消费板块调整,中证白酒指数周跌1.36%;中字头继续回调,中移动、中石油等权重股周跌幅均超过3%。

展望后市,我们认为随着利好政策持续呵护、外部形势有所改观,投资者情绪明显提振,热点板块轮番出现,以中线视角来看市场重心有望持续上移。另一方面,以短线视角来看,上证指数在回补缺口之后失去上方“吸引力”,部分热点板块(如TMT、医药、芯片)都有一定冲高回落迹象,因此大盘虽仍有上攻之力,但不排除后市有一定震荡整理的需要。当然,从大格局上来看,在“长期趋势线”(998-1849-2440延伸线)作用下,市场大概率将呈现区间震荡、重心逐步抬升的多头格局。

配置方面,考虑到“市场底”逐步确立、中线多头格局可期,建议中线仓位保持乐观继续持有。短线来看,由于市场继续上攻将面临前期“密集交易区”的压力,因此建议投资者切勿追高;但是若有幅度可观的回踩,在中线行情可期的情况下,建议投资者抓住机会积极把握。行业配置方面,券商板块近期已经表现出“棋眼”特征,建议密切关注;医药板块短期调整后重拾升势,建议继续持有但切忌追高;中特估板块部分权重股目前仍在跌势,暂时建议观望;TMT“三剑客”目前处于短线反弹末端,但是中线走势结构上仍有欠缺,建议将现有行情当成短期反弹来对待;芯片、科创板块受利好影响走势明显超预期,有助于中线底部结构的形成,后续若有回调可以积极关注。

风险提示:巴以局势发展超预期;宏观政策趋松不及预期;量化模型基于历史数据构建,而历史规律存在失效风险。

注:本文来自国泰君安发布的《【A股运行周报】市场重心稳步上移,逆向思维逢低布局——A股市场运行周报第103期》,报告分析师:廖静池、朱惠东

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。