下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

板块有所上调,业绩成为重要影响因素

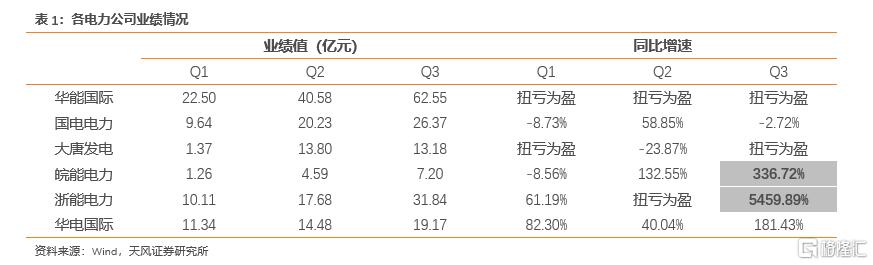

本周为三季报业绩密集披露期,大部分公司业绩均表现较优,华能国际、国电电力、大唐发电、皖能电力、浙能电力、华电国际Q3业绩分别为62.55、26.37、13.18、7.20、31.84、19.17亿元,同比分别实现扭亏、-2.72%、扭亏、+336.72%、+5459.89%、181.43%。而从股价走势来看,市场对电力公司业绩有明显反应。以浙能电力和皖能电力为例,由于前者已于月中披露业绩预告,其在10月24日便开始出现上调,另外,在10月26日板块大幅上调时领涨,日涨幅达到6.65%;后者于10月26日披露三季报,翌日即领涨板块,日涨幅达到7.69%。

后续展望:基本面整体向好,关注区域间差异

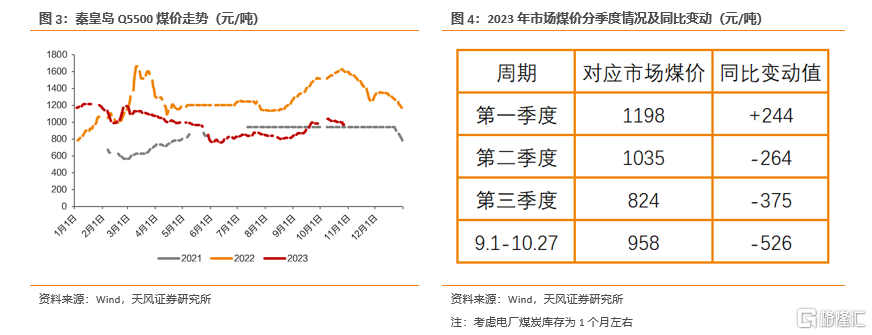

成本端:煤价再次下行,同比仍处于相对低位,看好业绩继续同比改善。截至2023年10月27日,秦皇岛港Q5500煤价为974元/吨,环比前一日下降2元/吨,煤价在经历短期的阶段性上涨后,再次进入下行通道。季度对比来看,今年前三季度对应市场煤价(考虑电厂煤炭库存)分别同比降低约-244、264、375元/吨,而今年9月1日至10月27日市场煤价约958元/吨,相比去年同期降低约526元/吨,降幅仍在进一步扩大。另外,在今年一季度煤价尚处于较高位置的情况下,明年一季度火电燃煤成本或仍存在较大的改善空间。叠加长协煤签订比例的持续提高,火电板块有望维持逐季度改善趋势。

收入端:多数省份表现较优,部分地区存在一定风险。从四季度来看,火电主要电量仍被23年较高的年度长协电价锁定,其收入端有望维持稳定。从明年来看,一方面,电力现货市场作为反映市场供需形势及一次能源价格变化趋势的电能量价格信号,部分省份表现较为稳定;另一方面,多数省份省内发电主体以央国企为主,电力企业竞争格局较优。因此我们预计多数省份24年年度长协电价有望维持较高的上浮比例,仅广东等省份或存在一定风险。

投资建议:本周为三季报业绩密集披露期,大部分公司业绩均表现较优,而从股价走势来看,市场对电力公司业绩有明显反应。我们预计后续火电板块基本面有望继续保持整体向好趋势,从成本端来看,当前煤价同比仍处于相对低位,伴随煤价再次进入下行通道,火电业绩有望继续实现同比改善;从收入端来看, 24年年度长协电价有望维持较高上浮比例。

风险提示:宏观经济下行、用电需求不及预期、煤价波动、电价下调、以及产业政策调整等风险。

正文

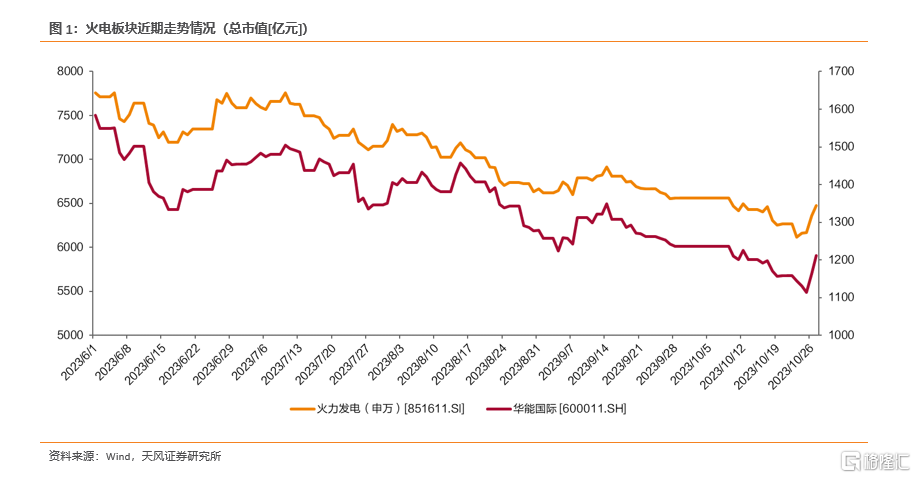

火电板块在经历一段时间的下跌后出现明显上调,火力发电(申万)指数10.26、10.27单日涨幅分别达到3.01%、1.93%。本周我们将对近期火电板块近期情况进行分析总结,并对后续板块走势及配置策略做出展望。

1. 板块有所上调,业绩成为重要影响因素

月底进入Q3业绩密集披露期,火电板块表现较优,部分公司超出预期。上周(10.23-10.27)为三季报业绩密集披露期,华能国际、国电电力、大唐发电、皖能电力、浙能电力、华电国际Q3业绩分别为62.55、26.37、13.18、7.20、31.84、19.17亿元,同比分别实现扭亏、-2.72%、扭亏、+336.72%、+5459.89%、181.43%,可以看出,大部分公司业绩均表现较优,其中,国电电力由于去年投资收益影响导致同比增速相对较低,而皖能电力、浙能电力则表现出较高的增速水平。

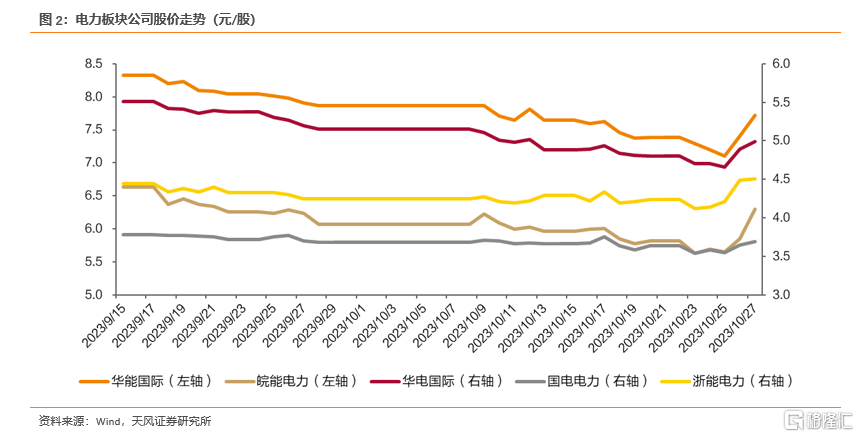

从股价走势来看,市场对电力公司业绩有明显反应。以浙能电力和皖能电力为例,由于前者已于月中披露业绩预告,其在10月24日便开始出现上调,另外,在10月26日板块大幅上调时领涨,日涨幅达到6.65%;后者于10月26日披露三季报,翌日即领涨板块,日涨幅达到7.69%。

2. 后续展望:基本面整体向好,关注区域间差异

2.1.成本端:煤价再次下行,看好业绩继续同比改善

近期煤价再次下行,同比仍处于相对低位,看好业绩继续同比改善。截至2023年10月27日,秦皇岛港Q5500煤价为974元/吨,环比前一日下降2元/吨,煤价在经历短期的阶段性上涨后,再次进入下行通道。季度对比来看,今年前三季度对应市场煤价(考虑电厂煤炭库存)分别同比降低约-244、264、375元/吨,而今年9月1日至10月27日市场煤价约958元/吨,相比去年同期降低约526元/吨,降幅仍在进一步扩大。另外,在今年一季度煤价尚处于较高位置的情况下,明年一季度火电燃煤成本或仍存在较大的改善空间。叠加长协煤比例的持续提高,火电板块有望维持逐季度改善趋势。

2.2.收入端:多数省份情况较优,部分地区存在一定风险

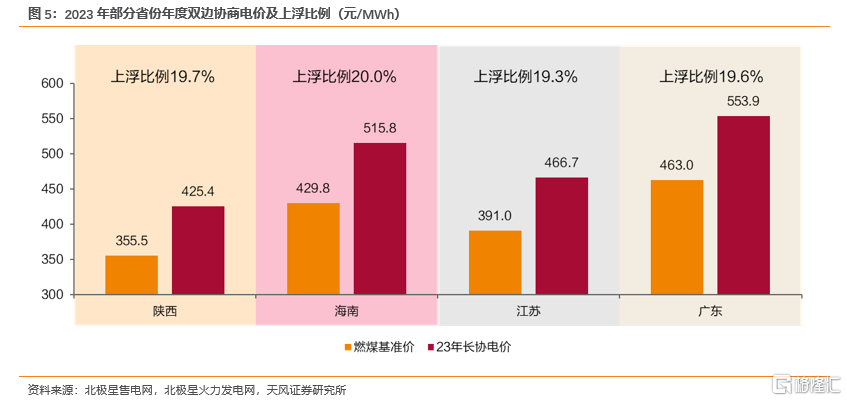

从四季度来看,火电主要电量仍被23年较高的年度长协电价锁定,其收入端有望维持稳定。根据两部委发布的《关于做好2023年电力中长期合同签订履约工作的通知》,燃煤发电企业2023年年度中长期合同签约电量不低于上一年实际发电量的80%,月度(含月内)及以上合同签约电量不低于上一年实际发电量的90%,在2022年高煤价背景下,多地区年度交易电价实现高比例上浮。

从明年来看,多数省份年度长协电价有望维持较高上浮比例。

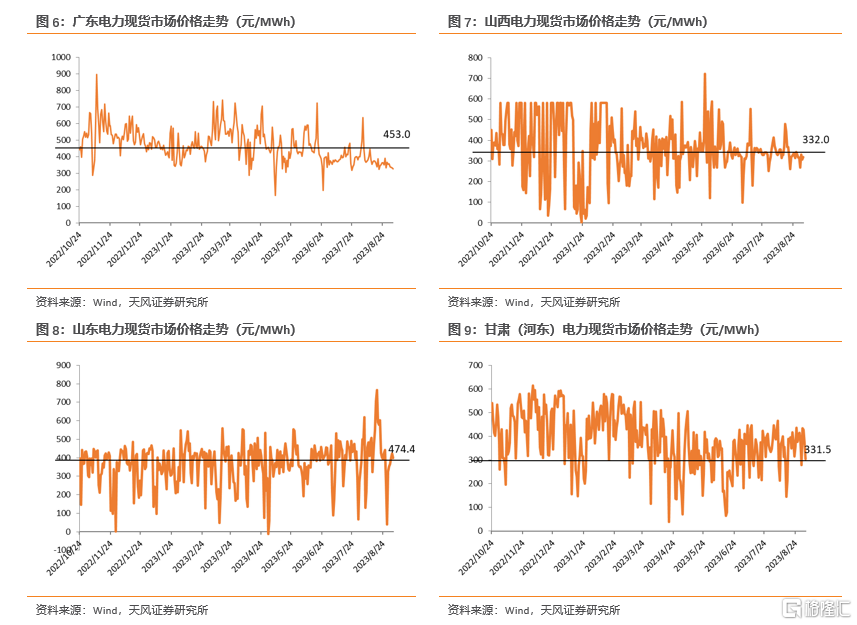

一方面,电力现货市场能够有效反映电能量价格信号,并依托分时价格信号动态反映市场供需形势及一次能源价格变化趋势。而从目前具备电力现货市场省份来看,10月9日-10月15日广东、山西、山东、甘肃(河东)四省周现货均价分别为419.98、369.23、352.31、289.97元/MWh,相比于燃煤基准价分别变动-9.3%、+11.2%、-10.8%、-5.8%。

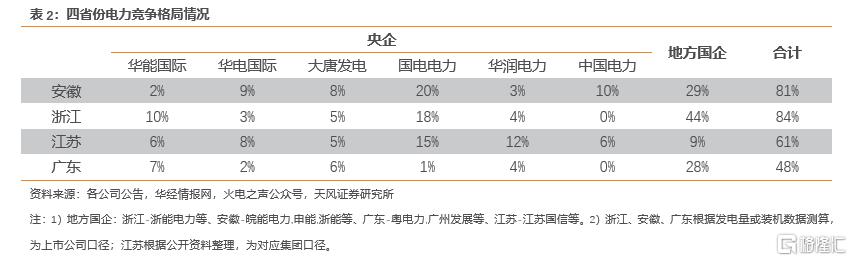

另一方面,从省内竞争格局来看,我们对比安徽、浙江、江苏、广东四省内的电力竞争格局,上述四个省份的省内电力企业中央国企占比分别超过81%、84%、61%、48%。可以看出,安徽、浙江、江苏等省份央国企占比均相对较高,仅广东省内央国企占比相对较低。

3.投资建议

本周为三季报业绩密集披露期,大部分公司业绩均表现较优,而从股价走势来看,市场对电力公司业绩有明显反应。我们预计后续火电板块基本面有望继续保持整体向好趋势,从成本端来看,当前煤价同比仍处于相对低位,伴随煤价再次进入下行通道,火电业绩有望继续实现同比改善;从收入端来看,24年年度长协电价有望维持较高上浮比例。具体标的方面,建议关注【华能国际】【华电国际】【国电电力】【浙能电力】【皖能电力】等。

注:本文来自天风证券股份有限公司2023年11月2日发布的《如何看后续火电板块配置方向?》,报告分析师:郭丽丽 S1110520030001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。