下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

导读

五一假期期间,出行和消费数据整体已经超过2019年同期水平,呈现出三大特征,出行距离和旅游时间变长、餐饮修复速度快于商品、人均旅游消费支出下降。假期海外经济数据凸显劳动力市场降温速度超预期,经济“硬着陆”的概率加大。

摘要

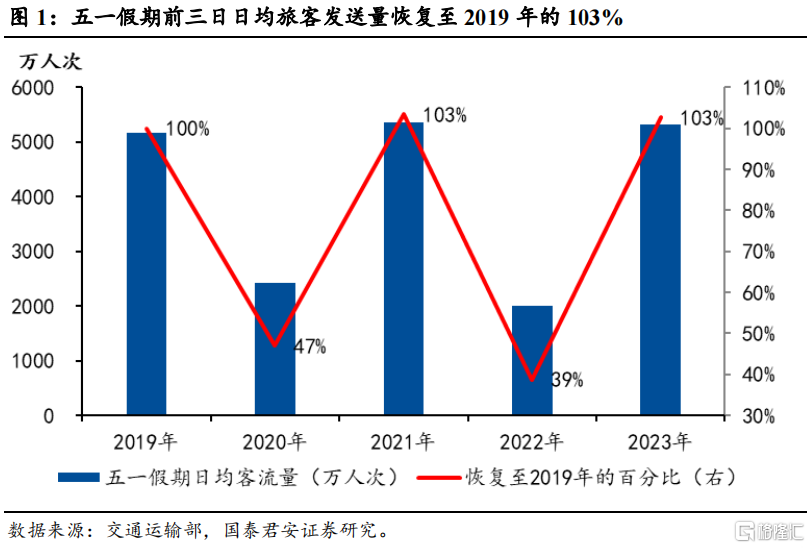

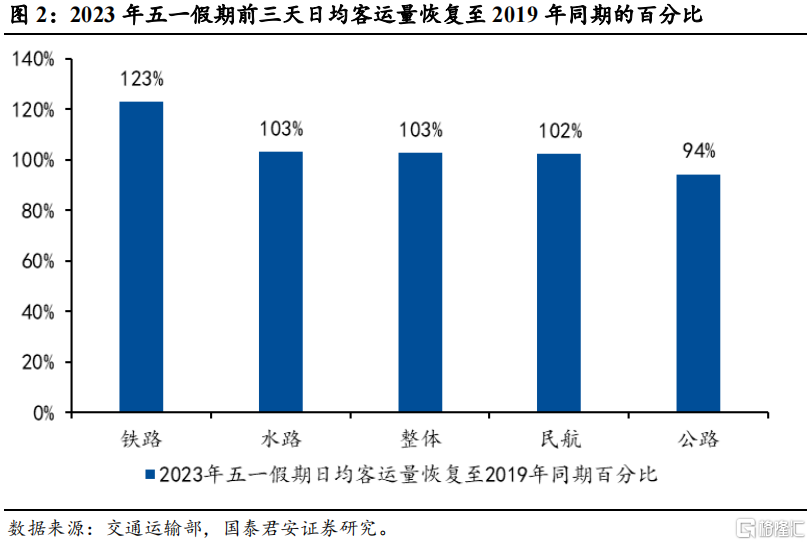

1、五一假期期间,出行数据整体超过2019年同期水平,铁路出行表现更突出。据交通运输部消息,4月29日至5月1日(五一假期前3天),全国铁路、公路、水路、民航预计发送旅客总量约1.6亿人次,恢复至2019年同期的103%,较2021年两年复合增速为-0.4%。其中,铁路、民航和水路预计发送旅客分别恢复至2019年同期的123%、102%和103%,但公路预计旅客发送量9720万人次,近恢复至2019年同期的94%,尚未完全恢复至疫情前水平。

2、消费数据方面,电影票房稳步恢复,旅游与餐饮火爆,人均花费减少:

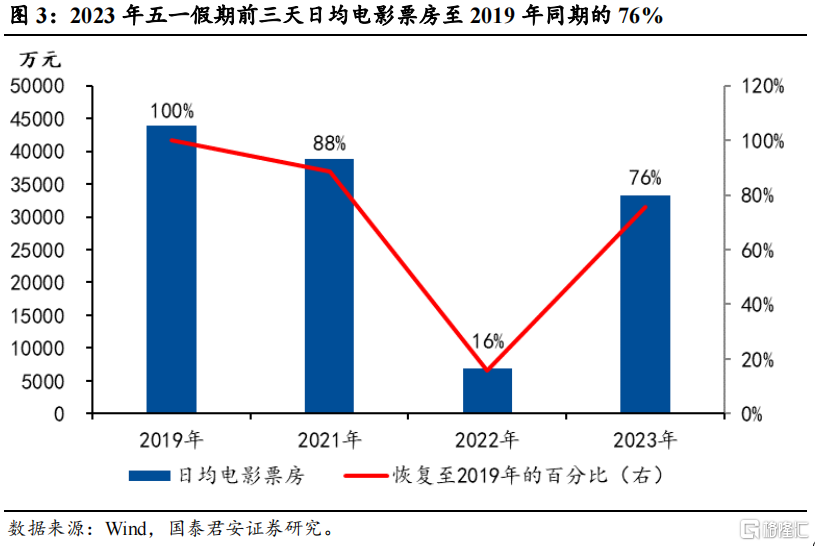

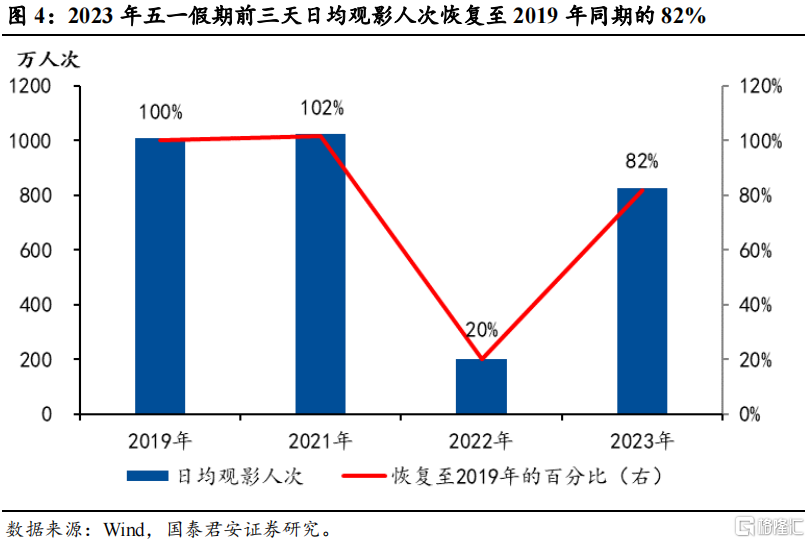

1)电影方面,五一假期前三天日均电影票房达到3.3亿元,恢复至2019年同期的76%,较2021年两年复合同比为-7.4%,人均观影人次827万人,恢复至2019年同期的82%。另据猫眼数据,截止5月3日上午10点,五一期间总票房已经接近13.5亿元。

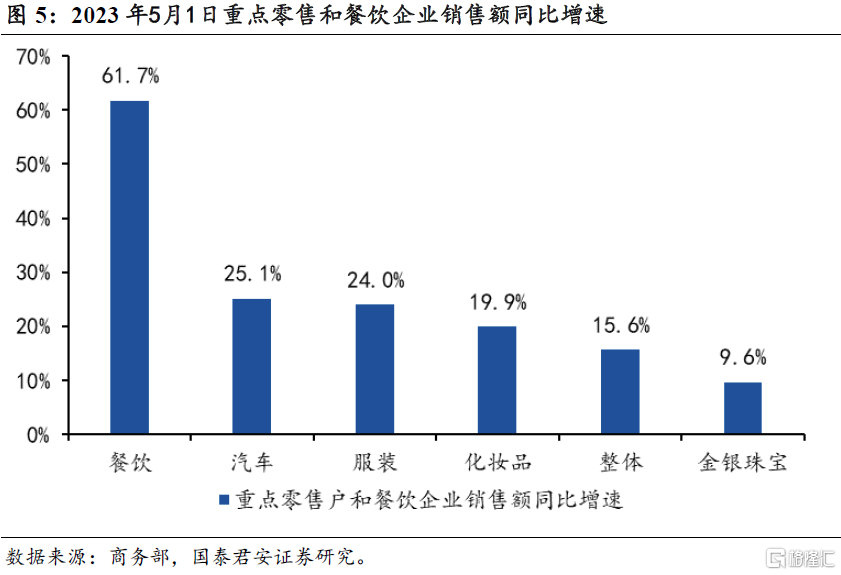

2)零售餐饮方面,据商务部消息,5月1日,全国重点零售和餐饮企业销售额同比增长15.6%。其中重点零售企业汽车、服装、化妆品、金银珠宝销售额同比分别增长25.1%、24%、19.9%和9.6%。餐饮休闲类消费火热,重点餐饮企业销售额同比增长61.7%。

3)旅游方面,据中国旅游研究院预测数据,五一假期旅游人次预计达2.4亿人次,恢复至19年同期104%。预计创造1200亿元以上旅游收入,恢复到19年83%。预计出游距离恢复至270-280公里,出游距离更远,同时预计游客在目的地停留将会更久。

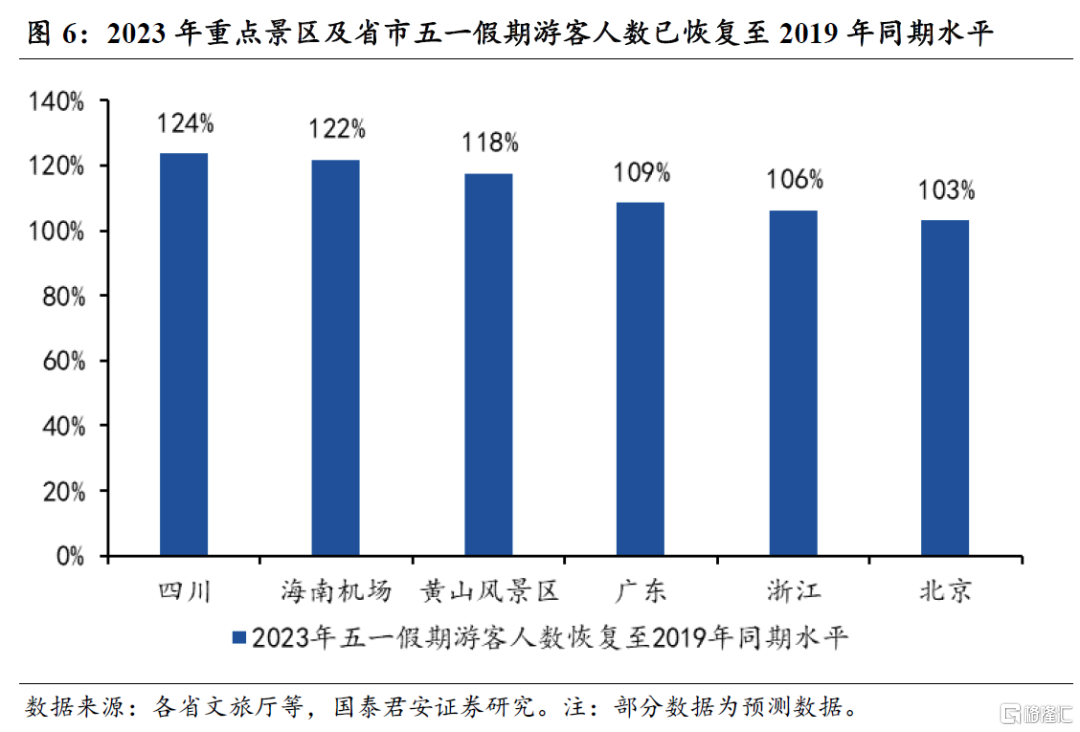

3、重点旅游省市及景区游客已超过2019年同期水平。2023年五一假期期间,重点旅游省市及景区火爆,游客人数都已恢复至2019年同期水平,其中杭州、南京、北京、大理、西安等旅游城市热度较高。其中四川、广东、浙江和北京游客接待人数预计分别恢复至2019年的124%、109%、106%和103%。此外黄山风景区五一假期首日,游客接待人数恢复至2019年同期的118%,海南机场预计五一假期旅客吞吐量恢复至2019年同期的122%。

4、海外重点经济数据方面。美国一季度GDP不及预期,通胀和通胀预期仍处于高位,同时职位空缺数快速下降,劳动力市场缺口迅速收窄,劳动力市场降温速度超预期。欧元区一季度GDP环比增长0.1%,不及市场预期,同时4月通胀仍处于高位。

5、海外大事件方面。“新美联储通讯社”华尔街日报记者Nick Timiraos表示5月联储加息25BP几无悬念。美国第一共和银行被监管机构接管,并被摩根大通收购,我们认为这使得金融风险进一步得到释放。美国财长耶伦称,美国最早可能在6月1日出现债务违约,基准情形下,我们预计两党最终将会达成协议,但大概率将拖至最后一刻。

6、风险提示:国内经济复苏不及预期;海外金融风险再次发生。

正文

1. 五一假期国内经济数据:居民出行消费火爆

1.1 出行数据:整体超过2019年同期水平,铁路表现更突出

据交通运输部消息,4月29日至5月1日(五一假期前3天),全国铁路、公路、水路、民航预计发送旅客总量15932.4万人次,恢复至2019年同期的103%,较2021年两年复合增速为-0.4%。其中,铁路预计发送旅客5349.2万人次,恢复至2019年同期的123%。公路预计发送旅客9720万人次,恢复至2019年同期的94%。民航预计发送旅客529万人次,恢复至2019年同期的102%。水路预计发送旅客334.2万人次,恢复至2019年同期的103%。

另据中国国家铁路集团有限公司(简称“国铁集团”)消息,五一假期(4月27日至5月4日),全国铁路预计发送旅客1.2亿人次,将较2019年同期增长20%,超历史同期最高水平,日均发送旅客1500万人次。

1.2 消费数据:电影票房稳步恢复,旅游餐饮火爆

据国家电影资金办数据,2023年五一假期前三天日均电影票房达到3.3亿元,恢复至2019年同期的76%,较2021年两年复合同比为-7.4%,人均观影人次827万人,恢复至2019年同期的82%,较2021年两年复合同比为-10.2%。另据猫眼数据,截止5月3日上午10点,五一期间总票房已经接近13.5亿元,其中《长空之王》、《人生路不熟》、《这么多年》等电影热度较高。

据商务部消息,5月1日,全国重点零售和餐饮企业销售额同比增长15.6%。其中重点零售企业汽车、服装、化妆品、金银珠宝销售额同比分别增长25.1%、24%、19.9%和9.6%。餐饮休闲类消费火热,重点餐饮企业销售额同比增长61.7%。

根据中国旅游研究院预测数据,2023年“五一”假期旅游人次预计达2.4亿人次,恢复至19年同期104%。预计创造1200亿元以上旅游收入,恢复到19年83%。预计出游距离将恢复至270公里-280公里,游客出游距离更远,同时预计游客在目的地停留将会更久,过去可能一日游,现在可能要过一个周末,甚至要过更长的时间,非遗、文博场所等文化旅游热度上升。

据海昌海洋公园消息,上海海昌海洋公园4月30日和5月1日的综合收入和入园人次“两天两次”刷新五一小长假单日新纪录。此外,五一假期前三天,包括大连、三亚、烟台、重庆、南京等30多个城市的海昌海洋公园累计接待游客近50万人次,同比2019年同期增长60%以上。

1.3 重点旅游省市及景区游客已超过2019年同期水平

2023年五一假期期间,重点旅游省市及景区火爆,游客人数都已恢复至2019年同期水平,其中杭州、南京、北京、大理、西安等旅游城市热度较高。

据黄山风景区消息,4月29日,“五一”假期第一天,黄山风景区接待游客22176人,相较2019年“五一”假期首日增长了17.55%。同时4月29日、30日和5月1日,黄山风景区山上酒店住房预订已满。

据北京文化和旅游局消息,五一假期北京全市预计接待游客将达到880万左右,较2019年同期增长3%,全市酒店营业数量大概有5100多家,已预定的房间数已经远超2019年同期的51%。因此预计2023年五一游客接待量,将会远远超过疫情前2019年的同期水平。

据上海市文旅局消息,“五一”假期前三天,上海市宾馆旅馆平均客房出租率为73%,较2019年同期增长12个百分点;据上海旅游大数据监测,假期前三天上海市共接待游客894.73万人次。

据广东文化和旅游厅消息,“五一”假期前三天,广东全省纳入监测的150家重点景区共接待游客793.1万人次,较2019年同期增长8.5%。其中全省4A及以上景区接待游客966.7万人次;纳入监测的14段古驿道重点区域共接待游客138.0万人次,较2019年增长7.8%;纳入监测的13家红色旅游经典景区共接待游客68.6万人次,较2019年增长9.1%。如广州长隆旅游度假区,截至5月1日,门票预订数量已超2019年和2021年“五一”假期水平,酒店已售房晚数量达历史同期新高。

据四川文化和旅游厅消息,“五一”假期前3天四川全省纳入统计的829家A级旅游景区累计接待游客1455.42万人次,实现门票收入17294.11万元,较2019年“五一”假期前3天分别增长23.64%、15.98%。全省图书馆、文化馆、博物馆累计接待群众100.52万人次。

据浙江省文化和旅游厅消息,截至5月1日17时,浙江全省五一假期累计接待游客2268.38万人次,同比2019年同期上升6.29%。累计接待量排名前五的景区分别是:杭州西湖风景名胜区、余杭径山景区、千岛湖景区、京杭大运河·杭州景区、横店影视城。

据海南机场集团消息,“五一”假期,海口美兰国际机场、三亚凤凰国际机场、琼海博鳌机场预计完成航班起降约4425架次,旅客吞吐量约68.67万人次,同比2019年同期分别增长20.7%、21.7%,已经超过了疫前同期水平。另据中国新闻网消息,白云机场在五一假期首日,国内旅客吞吐量达18.42万人次,恢复至2019年同期的118%,国际及地区旅客吞吐量达2.3万人次,恢复至2019年的40.8%,整体恢复至2019年同期水平的97.2%。

2. 海外重点经济数据

2.1 美国一季度GDP不及预期,通胀粘性仍然较强

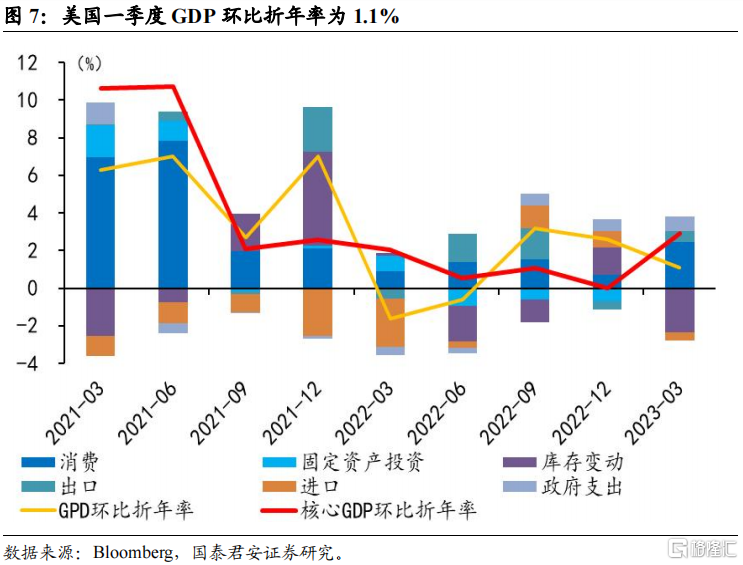

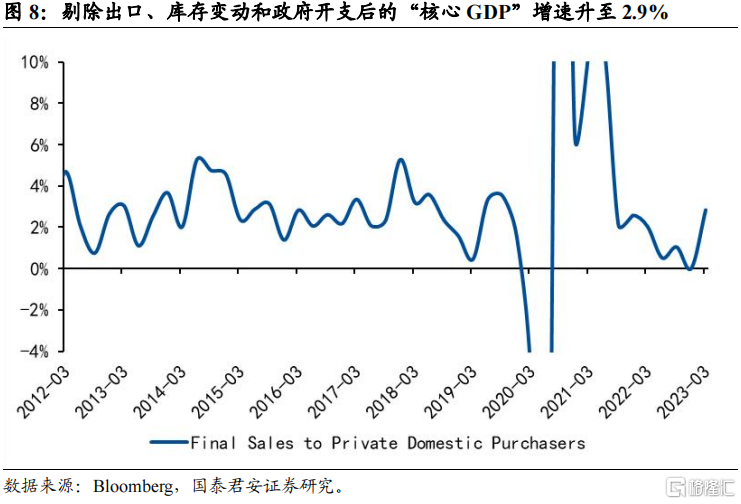

美国一季度GDP增速继续放缓,但剔除进出口、库存变动和政府开支后的“核心GDP”增速再度走强。美国一季度GDP环比折年率1.1%,预期2.0%,前值2.6%。分项来看,消费和政府支出是主要拉动项,分别拉动2.5个百分点和0.8个百分点。库存变动和固定资产投资是主要拖累项,分别拖累2.3个百分点和0.1个百分点。剔除进出口、库存变动和政府开支后的“核心GDP”环比折年率升至2.9%,前值0.0%,但主要是由消费拉动,消费二月和三月数据显示,后续的可持续性较差。

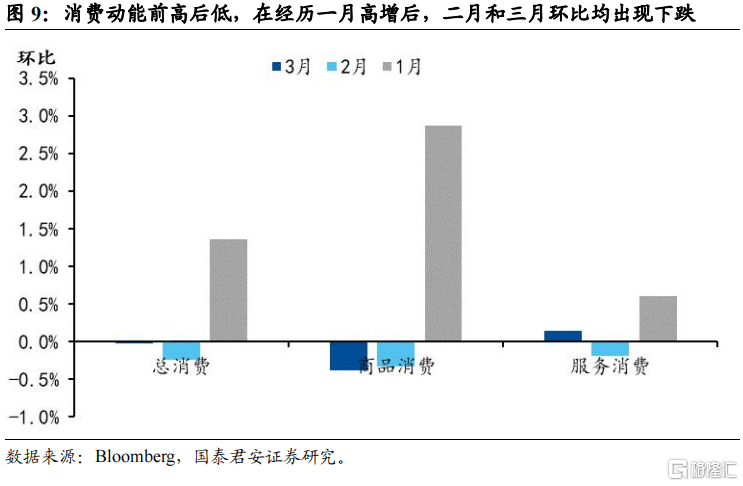

受季节性因素影响,一季度消费出现明显反弹,但主要由一月份数据拉动,二月和三月消费环比均出现下跌,动能前高后低。往后看,一季度消费的反弹并不具有可持续性,后续的大趋势仍是继续放缓。一季度消费环比折年增速3.7%,前值1.0%。一季度消费反弹,主要是由于一月数据高增拉动,一月气温较高,叠加季调因素影响,使得消费出现高增。但进入2月和3月后,消费动能明显趋缓,从月度消费数据来看,整体消费在1月环比高增1.5%之后,2月和3月环比分别下跌0.24%和0.03%。其中服务消费在一月环比增长0.6%之后,2月环比下跌0.1%,3月环比小幅上涨0.1%,显示消费动能前高后低,一季度整体的消费反弹主要是由于一月数据高增拉动,动能前高后低,后续的持续性较差。

一季度核心PCE物价指数环比上升4.9%,高于前值4.4%和市场预期的4.7%,其中三月份PCE物价指数环比0.1%,核心PCE物价指数环比上涨0.3%,与前期持平,显示通胀粘性仍然较强,进一步降低了市场对美联储降息的预期。

关于美国GDP数据和后续经济走势的详细解读,请参考我们于4月28日发布的《难逃的温和衰退》和4月29日发布的《美国经济:从结构性衰退到全面衰退》。

2.2 美国职位空缺数快速下降,劳动力市场缺口迅速收窄

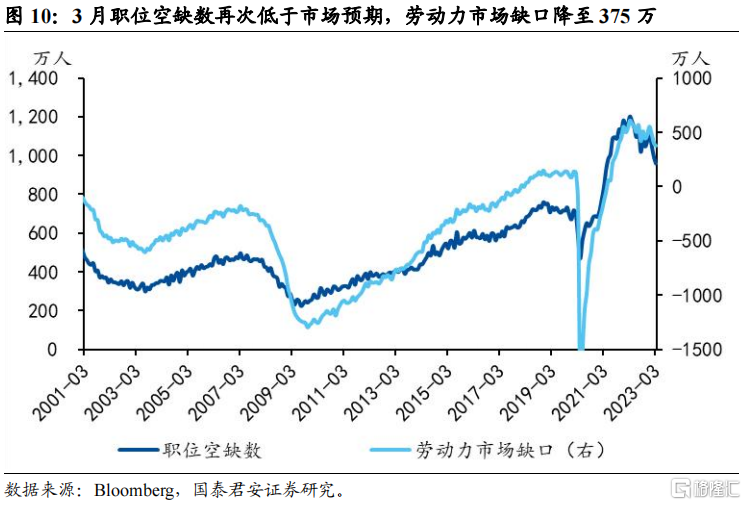

美国3月职位空缺959.0万人,预期977.5万人,前值为977.4万人,创2021年4月以来新低。职位空缺率也下降0.2个百分点至5.8%,也为2021年4月以来的新低。同时美国3月劳动力市场缺口也下降29万人,至375万人,创2021年10月以来的新低。

美国职位空缺数和职位空缺率的快速下降,显示美国劳动力需求正在快速下降,美国经济将从结构性衰退,转向全面衰退。当前美国经济呈现出结构性衰退的特征,劳动力市场和服务消费是仅存的两大仍在扩张的领域,其中劳动力市场的强韧性又根源于疫后服务业复苏。最近几个季度服务消费的强劲,很大程度上是受益于疫后修复红利,以2021年中为分水岭,线下服务消费场景迅速打开,服务消费快速修复。但近期服务消费已接近疫情前趋势值,增速也已降至疫情前水平,显示疫后修复红利已基本消退。往后看,在高利率环境下,居民资产负债表仍在走弱,居民储蓄率也正在缓慢回升,收入增速也在逐步放缓,信用卡违约率也在持续上升,显示财富效应、超额储蓄、收入因素和借贷消费等支撑因素都在走弱。因此服务消费及其对应的劳动力市场走弱只是时间问题,美国经济将由当前的结构性衰退,演变为全面衰退。这里的“全面”指的是衰退的广度,而非深度。

关于美国劳动力市场及经济的详细分析,请参考我们于4月29日发布的《美国经济:从结构性衰退到全面衰退》。

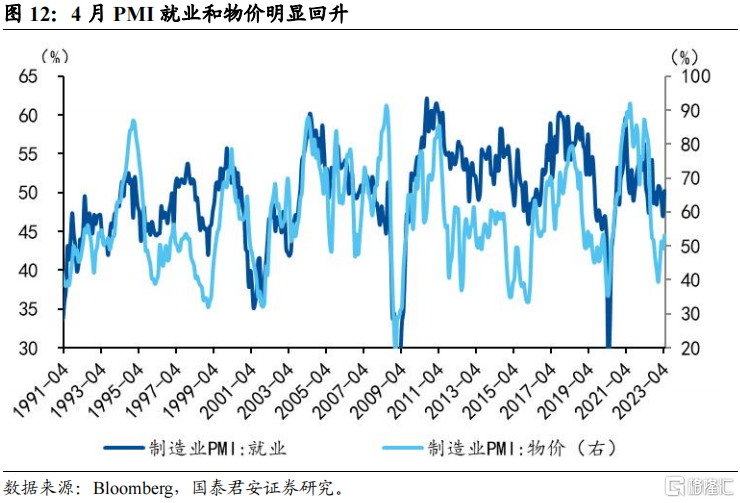

2.3 美国制造业PMI小幅回升

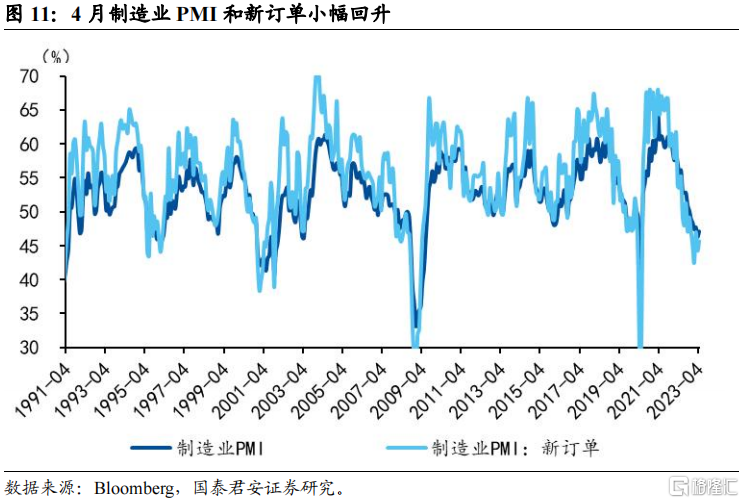

伴随着银行危机的逐渐缓解,4月制造业PMI和新订单小幅回升。4月制造业PMI小幅回升0.8个百分点至47.1,但仍处于荣枯分界线以下,制造业PMI已经连续6个月处于荣枯分界线以下。其中新订单小幅回升1.4个百分点至45.7,但也仍处于荣枯分界线以下,为连续8个月处于荣枯分界线以下。但伴随着银行危机的缓解,就业和物价分项出现大幅回升,就业回升3.3个百分点至50.2,物价回升4.0个百分点至53.2,显示美国就业仍有一定韧性,通胀粘性仍然较强,增大了美联储紧缩超预期的概率,包括更晚的降息时间和更高的终点利率。

2.4 油价上涨带动美国消费者通胀预期再度上行

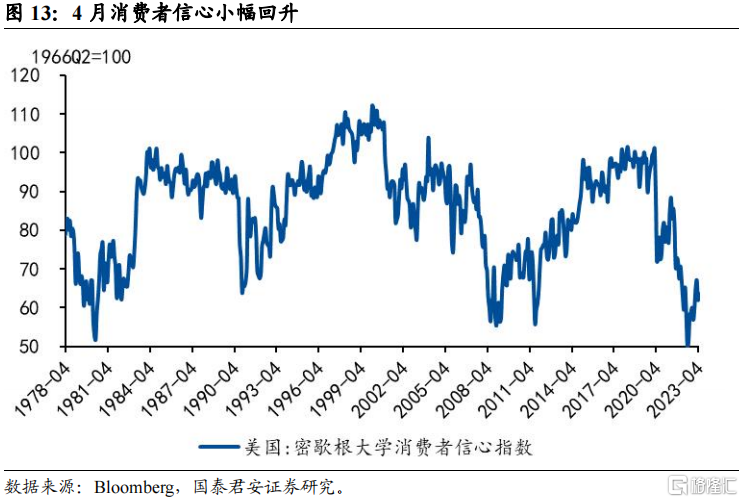

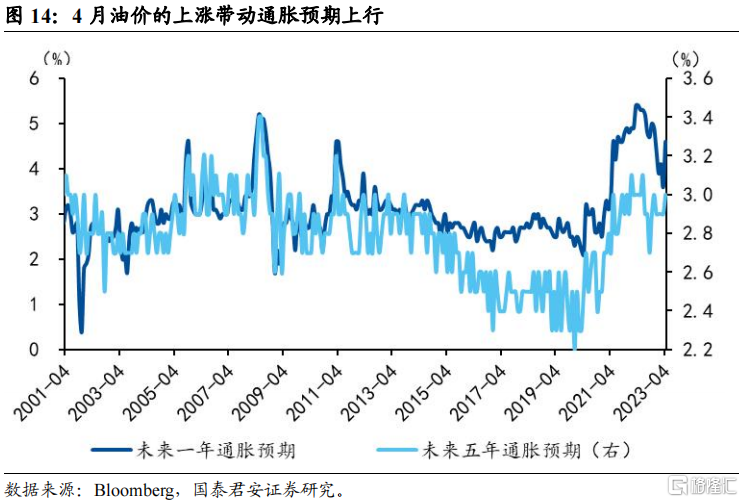

随着银行危机的逐渐缓解,4月密歇根大学消费者信心小幅回升至63.5,同时由于OPEC+意外宣布原油减产,4月原油价格出现明显回升,带动消费者通胀预期的明显回升,其中一年期通胀预期回升1.0个百分点至4.6%,未来五年通胀预期小幅回升0.1个百分点至3.0%,为过去五个月以来的首次回升。

2.5 欧元区一季度GDP环比增长不及预期,4月通胀仍处于高位

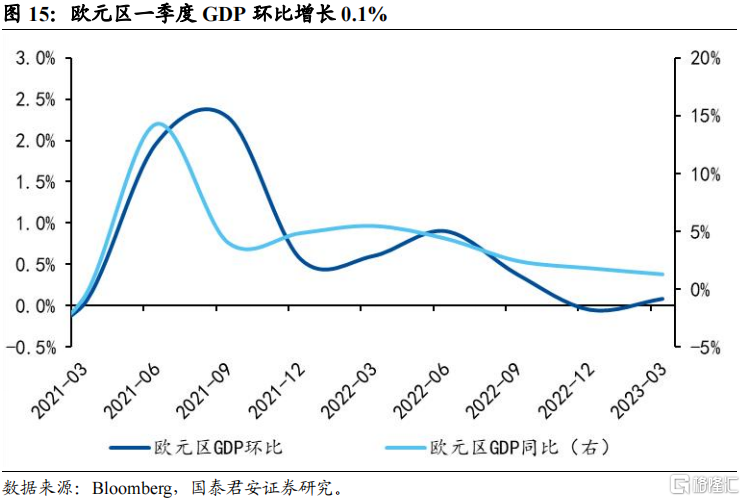

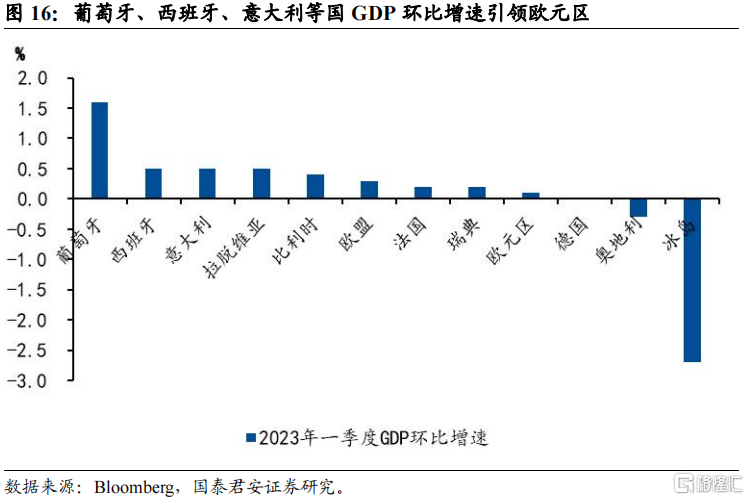

欧元区一季度GDP环比增长0.1%,较前值0.0%回升0.1个百分点,但不及市场预期的0.2%。受能源危机、银行业危机、高通胀以及欧央行持续收紧货币政策等“逆风”因素拖累,欧元区一季度经济虽然有所回升,但速度较为缓慢,经济接近停滞状态。

分地区来看,德语区经济表现较差,南欧国家引领欧元区经济增长。作为欧洲经济的传统火车头的德国,GDP在2022年四季度环比下跌0.5后,2023年一季度GDP环比0.0%。另一德语区国家奥地利GDP在一季度环比下跌0.3%。显示能源危机、高通胀以及银行业危机可能对于更加依赖制造业的德语区国家的压制更为明显,使其仍然处于衰退的边缘。而葡萄牙、西班牙、意大利等南欧国家一季度GDP环比分别增长1.6%、0.5%和0.5%,引领欧元区经济增长,可能与疫后旅游业的持续修复有关,而这些南欧国家对旅游业的依赖程度更大,但对制造业的依赖程度相对较小,因此受能源危机等“逆风”因素的影响相对较小。

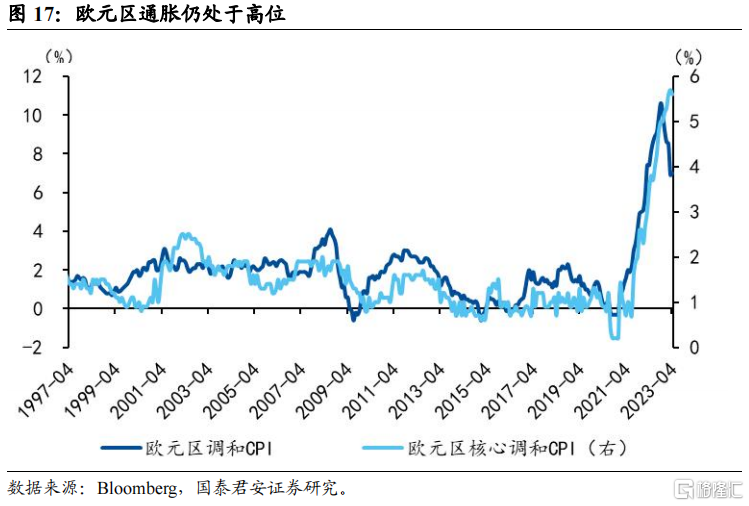

欧元区四月核心调和CPI同比初值为5.6%,较前值回落0.1个百分点,同时也低于市场预期的5.7%,但整体仍处于较高水平。调和CPI同比回升0.1个百分点至7.0%,显示欧元区通胀压力仍然较大。

3. 海外大事件

3.1 “新美联储通讯社”:联储本周加息25BP几无悬念

5月1日,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos表示,美联储本周加息25BP几无悬念,但美联储本次议息会议辩论的焦点是终点利率是多少。目前美联储内部存在明显的分歧,Timiraos认为,本周发布的美联储政策声明最终将是两派妥协的结果,即美联储依然会在声明中维持未来继续加息的倾向,而不是发出坚定的暂停信号。

我们认为当前美联储加息已经进入尾声,5月议息会议大概率是最后一次加息,降息最早也需要等到年底。如果后续经济和通胀数据超预期,则美联储可能会进一步加息或进一步推迟降息时间。我们认为5月议息会议可能略偏鹰派,因为3月议息会议中,由于面临的金融风险仍存在较大的不确定性,因此美联储虽然继续加息25BP,但表述已经明显转鸽,目的之一是稳定市场信心。但目前美国银行业危机已经明显缓解,抗通胀仍将是美联储的首要目标,尤其是在通胀和通胀预期仍处于高位的背景下,5月议息会议可能略偏鹰派。此外,我们认为本次议息会议的关注焦点主要有两点:(1)美联储终点利率是否需要更高,什么情况下可能会继续加息?(2)美联储何时降息,降息的门槛是什么?

关于美联储加息预期及降息预期的详细解读,请参考我们于4月13日发布的《降息预期存在修正可能》和3月14日发布的《救火:美联储加息路径重估》。

3.2 第一共和银行被监管机构接管,并被摩根大通收购

5月1日,第一共和银行被美国联邦存款保险公司(FDIC)接管,同时FDIC接受摩根大通对第一共和银行的收购要约,摩根大通购买了第一共和银行2291亿美元资产中的大部分,对于其中的贷款资产,FDIC将与摩根大通共担未来潜在的贷款损失,估计存款保险基金支付的成本约为130亿美元,同时第一共和银行的1039亿美元的存款全部转化为摩根大通的存款。摩根大通表示,本次收购预计一次性税后收益约为26亿美元,同时CET1比率也非常充足。

我们认为第一共和银行最终的被有序处置,短期可能会引起个别类似小银行股价的波动,但整体而言,第一共和银行被有序处置,使得金融风险进一步得到释放,系统性金融风险进一步下降。在3月银行危机爆发及联储等监管机构出台救助措施的初期,我们就研判美国发生系统性金融风险的概率已经显著降低。此后,第一共和银行一直是3月美国银行危机的余音象征,其自身的自救行为和市场对其的不信任之间矛盾,一直都在动态演化中。本次第一共和银行被有序处置,从其个体层面而言,使其自身的风险最终得以释放;从整个银行体系来看,说明有序处置,意味着美国整体的银行系统目前仍相对稳健,系统性金融风险的概率仍然较低。中长期来看,信用风险仍是美国金融体系的最大威胁,尤其是在经济下行压力增大的背景下。

关于美国系统性金融风险的详细分析,请参考我们于3月14日发布的《救火:美联储加息路径重估》。

3.3 美国财长耶伦称,美国最早可能在6月1日出现债务违约

5月1日美国财长耶伦警告称,由于税收不及预期,当前美国财政部的最佳估计是最早6月1日可能会耗尽资金(X-date),如果国会不尽早采取行动以提高债务上限,美国政府可能会出现债务违约。耶伦还表示,由于财政收入和支出流量是不稳定的,因此财政部用尽非常措施的实际日期可能比这些估计要晚几周。

耶伦本次表示的X-date比此前国会预算办公室的预估更早,此前国会预算办公室预计财政资金将在7至9月耗尽,这可能主要是由税收不及预期导致的。从历史上来看,不同时期的债务上限对资本市场的影响程度不同,一般当民主党执政且为分裂政府时,债务上限对资本市场的影响较大,例如2011年和2013年的两次债务上限危机,而其他几次债务上限期间市场波动相对较小。债务上限有时也会对消费者情绪产生明显扰动,例如在2011年和2013年两次债务上限危机期间,消费者信心均明显下降。

在临近债务上限时期,对于资产价格而言,以2011年为例,海内外风险资产普遍下跌,避险需求提升。VIX恐慌指数在X-date前后出现明显上升,标普500、MSCI新兴市场以及国内的上证综指,在X-date前后均出现明显下跌。短端美债收益率出于对政府债务违约风险的担忧,在X-date前后明显飙升,但避险需求,使得长端美债收益率在X-date前后出现明显下行。

基准情形下,我们预计两党最终将会达成协议,提高或暂停债务上限,但“胆小鬼博弈”的本质,使得两党在达成协议前将互不相让,尤其是共和党表现可能更加强硬,使得达成协议的时间可能会非常临近X-date,从而对资本市场和财政开支将产生一定影响。

关于美国债务上限的详细解读,请参考我们于2月20日发布的《美国本轮债务上限将如何影响市场》。

3.4 FDIC发布“存款保险改革选择”报告,存款保险制度面临改革

5月1日,美国联邦存款保险公司(FDIC)发布了《存款保险改革选择》报告,报告针对存款保险制度,提出了三种可能的改革方案:

1)方案一:有限保险——保持当前的存款保险框架,为储户提供不超过某种上限的存款保险,但存款保险上限可能比现有的25万美元更高。

2)方案二:无限保险——为所有储户提供无上限的存款保险,即一旦发生银行倒闭事件,将全额保障储户存款而没有上限限制。

3)方案三:有针对性的保险——对不同的账户类型,提供不同的存款保险上限,企业账户比其他类账户得到更多的保障。

美国本轮银行危机之后,关于存款保险制度等监管改革的讨论就一直在进行中,FDIC的本份报告可能是本轮美国银行危机后首份官方的监管改革思路的报告。对于三种方案,我们认为方案一最终落地的可能性最大,因为另外两个方案的政治阻力较大,为富人和大公司提供全额或者更高的存款保险本身就是“政治不正确”(全额存款保险下,富人最受益)。但即便是方案一的改革,最终落地可能仍需要数月甚至几年的时间,一是提高存款保险上限需要国会立法通过,而国会立法程序本身就会较为漫长,包括各种辩论及妥协博弈;二是因为即便是方案一,也是在提高存款保险上限,也是更有利于富人,也存在一定程度的政治阻力。

关于美国存款保险制度改革的详细分析,请参考我们于3月26日发布的《美国小银行还有哪些风险点》。

3.5 日本央行维持YCC政策不变,取消利率前瞻指引

4月28日,日本央行公布利率决议,继续维持-0.1%的基准利率,维持0%附近的10年期国债收益率目标,维持YCC政策不变,但删除了“短期和长期政策利率将维持在目前或更低的水平”的表述,取消了利率前瞻指引。整体而言,日本央行的利率决议基本符合市场预期,因为在该决议公布前,日本央行就曾向媒体放风相关的货币政策声明内容。此外,日本央行还宣布将对货币政策展开全面评估,预计这一评估将耗时一年到一年半。同时日本央行还将2023年CPI(剔除新鲜食品和能源)预测大幅上调0.7个百分点至2.5%,将2023年GDP增速预测下调0.3个百分点至1.4%。

4. 风险提示

国内经济复苏不及预期;海外金融风险再次发生。