下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天房地产服务板块大幅拉升。A股特发服务、世联行涨超6%,港股华发物业服务、时时服务涨超10%,正荣服务、建发物业、时代邻里纷纷跟涨。

图片来源于同花顺

今年以来在地产监管政策逐渐松绑的影响下,地产行业及物业行业重新引起市场的关注。财报季来临,尽管很多地产股的业绩下滑比较明显,而物业股相对来说更加分化。

在港股,目前累计有超50家物业上市企业,其中有12家企业市值超过百亿港元,剩余多数在数十亿区间。这其中有一个非常明显的特点:母公司越是全国性房企巨头,物业股自身的市值就跟着水涨船高。

但这也反应出了一个很关键的事实:行业格局较为坚固,不仅是品牌效应带来的马太效应,也是在目前资本难以再如以往随意海量流入推动并购整合的背景下,自身体量及资本实力相对弱的竞争者想要高速扩张的难度将越发困难。

近一两年的行业数据显示,很多中小物业股确实面临着这一考验。

3月18日,远洋服务发布了2021年业绩公告,显示公司营收、毛利率均有上升,物管服务合约建筑面积也在增加。财报发布后,连涨好几天的远洋服务今天却跌了3%以上。

图片来源于富途

业绩公告显示,2021年,远洋服务实现营收29.656亿元,同比增长47%;公司毛利率上升约3个百分点至28%左右。

尽管业绩数据靓丽,但与碧桂园服务、越秀服务、合景悠活等同行相比还是有些地方比不上,除了市值,毛利率也不占优势,而毛利率影响着公司的盈利能力。

港股物业板块部分上市公司,图片来源于Choice

从财报来看,2018-2020年,远洋服务的毛利率约为25%/21%/20%,但这三年,新城悦服务的毛利率都在29%以上,碧桂园服务的毛利率则均超过31%。

净利率方面,虽然远洋服务的净利率从2018年的11.22%左右,增长到了2020年的14.88%左右。但这三年里,新城悦服务的净利率在14%至17%之间,碧桂园服务净利率则高达17%以上。

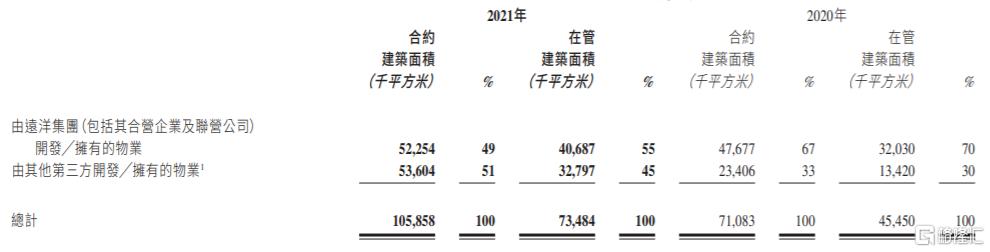

在面积规模与规模增长方面,2021年年底,远洋服务合约面积、在管面积分别为1.06亿平方米与7348万平方米,比2020年底分别增长49%和62%。

2020年底,远洋服务的合约建筑面积与在管建筑面积,分别为7110万平方米、4550万平方米,较2019年底分别增长12.1%及19.7%。

虽然这两年,远洋服务的面积都有增长,但这种增长建立在较低的基数之上,要知道在2020年末,碧桂园服务的合约在管面积就已经突破8亿平方米,新城悦服务合约在管面积也突破了2亿平方米。

纵向对比来看,2018-2020年,远洋服务的毛利率、净利率、合约面积都在逐年增长,但横向与同行对比,其与碧桂园服务、新城悦服务等品牌物业管理公司之间还存在一定差距。

远洋服务的收入主要来源于住宅及其他非商业物业管理服务、商业运营及物业管理服务这两部分。公司业务中,既有远洋集团开发拥有的物业,还有第三方物业。

业绩公告显示,2021年,合约建筑面积中,由远洋集团开发拥有的物业占比为49%,由第三方开发拥有的物业占51%,且去年远洋服务的新增合约建筑面积中,约87%来自第三方拓展。

远洋服务业绩公告,图片来源于富途

可见,远洋服务的合约建筑面积中,有一半左右是第三方物业,且是其规模增长中的重要力量。但相比集团自有物业,第三方物业的后续开拓、续约等存在较多不确定性。

总的来说,远洋服务的这一份业绩还是有比较多的可圈可点的地方的,比如业务的拓展增速和毛利的提升。但与很多其他中小同行一样,也面临着地产行业宏观环境变化和市场竞争加剧的压力。

从宏观的视角看,随着越来越多房企的入局,物管行业的竞争也开始变得日益激烈。

近年来,在房地产行业接连遭受“房住不炒”、“防止资金违规流入房地产市场”等政策打压后,楼市逐渐冷清,房子渐渐不像以前那么好卖了,房企对拿地建房变得更加谨慎,反而是易获得较高现金流收入的物业管理愈发被重视。

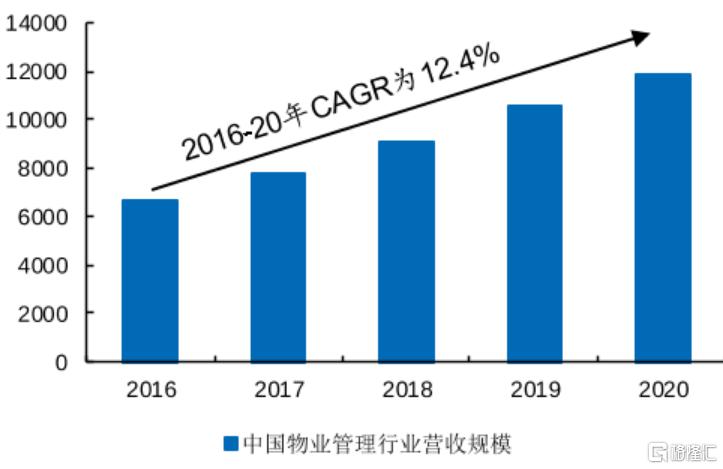

据统计,2020年,我国物业管理行业营收规模高达1.2万亿元。且在2016-2020年,保持着12.4%的复合年均增长率。

来源:中国物业管理协会、克而瑞、国金证券研究所

由于对物业管理赛道的看好,近年来,我国新注册的物业管理公司越来越多。截止2021年7月底,我国物业管理相关公司多达333万家,处于存续、在业状态的有273.3万家,其中去年上半年注册的就高达53.5万家。

来源于东方财富网、企查查

物业管理赛道的热闹不仅在于新注册的公司多,新上市的公司也很多。在碧桂园、融创、新城、世茂等有实力的品牌房企纷纷分拆物业上市的影响下,越来越多物管公司走上了上市融资之路。

近三年来,累计多达40余家物业公司完成了上市融资,仅2021年就新增了14家上市物业公司,物管行业的竞争愈发激烈起来。面对日益“内卷”的物管行业,竞争力偏弱的中小玩家恐怕很难不受影响。

总的来说,我国物业管理行业仍处于快速发展阶段,那些拥有较大管理面积和高业绩增长的头部品牌物业公司,有望凭借着综合实力获得广阔的市场。但我们也要看到,随着入局者越来越多,以及各大品牌房企纷纷分拆物业公司上市,物业管理行业的竞争已不断加剧,许多中小物业公司未来发展仍面临压力。