下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月16日,地缘政治缓和,市场情绪回升。港股三大指数全天表现强势,恒指涨1.49%上扬360点,报24718点。国指涨1.77%报8678点,恒生科技指数涨2.3%报5616点。 南下资金净流入15.78亿港元,大市成交额为1017亿港元。

盘面上,大型科技股快手涨5.5%,百度、阿里巴巴涨超3%,网易、京东、美团涨超2%,腾讯涨1.32%;市场关注《博彩法》闭门会议,濠赌股尾盘加速上涨,金沙中国一度涨超10%,在线教育股继续反弹,汽车股、航空股、光伏股、铜、钢铁等有色金属股齐涨,内险股再度活跃,中国财险创逾2年新高价。 另一方面,电力板块表现最差,猪肉股、恒大概念股逆势走低。

科网股上演大反弹。万国数据涨超9%,哔哩哔哩涨超8%,快手涨超5%,阿里、百度涨超3%,网易、美团、京东涨超2%。小米、腾讯涨超1%。

隔夜热门中概股悉数收涨,阿里巴巴涨3.54%,京东涨2.26%,微博涨4.05%,拼多多涨3.5%,哔哩哔哩涨8.13%,百度涨3.78%,腾讯音乐涨6.44%,爱奇艺涨8.17%。

博彩股午后拉升。博华太平洋涨超11%,金沙中国、永利澳门涨超6%,美高梅中国、NIRAKU、金粤控股、银河娱乐涨超5%。

大和上调澳门2月日均赌收预测至介乎2.3亿至2.5亿澳门元,另外,估计澳门博彩法的修正案可能在今年6月26日的限期前完成,重申对澳门赌业股的正面看法,行业首选为金沙中国。另外,金沙中国将于2月18日公布财报。

汽车股集体上涨。长城汽车、小鹏汽车涨超6%,理想汽车涨超3%,比亚迪、吉利汽车涨超2%,广汽、北京汽车等个股跟涨。

消息面上,高瓴四季度大幅买入小鹏和理想。此外,长城汽车1月销量同比跌19.6%,环比跌31.1%。交银国际指出,1月及2月的销售疲弱为短期阵痛,预计第二季销量在主要零部件供应复苏下将有所改善。而新车型推出预计也刺激今年的销量增长,重申其“买入”评级。

内险股集体走强。中国财险涨超5%,中国平安涨超3%,众安在线、中国太保、中国人民保险、新华保险、中国再保险跟涨。

消息面上,中国财险2022年1月的原保险保费收入合计人民币604.32亿元,同比增长13.8%。中金点评称,公司1月保费增速亮眼,超过此前预期。认为车险综改后公司的竞争优势将持续显现,重申跑赢行业评级。

教育股走强。思考乐教育涨超16%,卓越教育涨超9%,新东方-S涨近8%,新东方在线涨超2%。

隔夜中概教育股暴涨,好未来涨超21%,新东方涨11.56%,高途涨超20%。

航空股表现活跃。美兰航空涨超7%,中国飞机租赁涨超5%,中国东方航空、国泰航空涨超4%,南航涨超3%,中国国航、中银航空租赁涨超2%。

消息面上,民航局发布《“十四五”航空物流发展专项规划》,到2025年,中国民航将初步建成安全、智慧、高效、绿色的航空物流体系,航空物流保障能力显著增强,降本增效成效显著,体系自主可控能力大幅提升,航空物流对高端制造、邮政快递、跨境电商等产业服务能力持续提高。

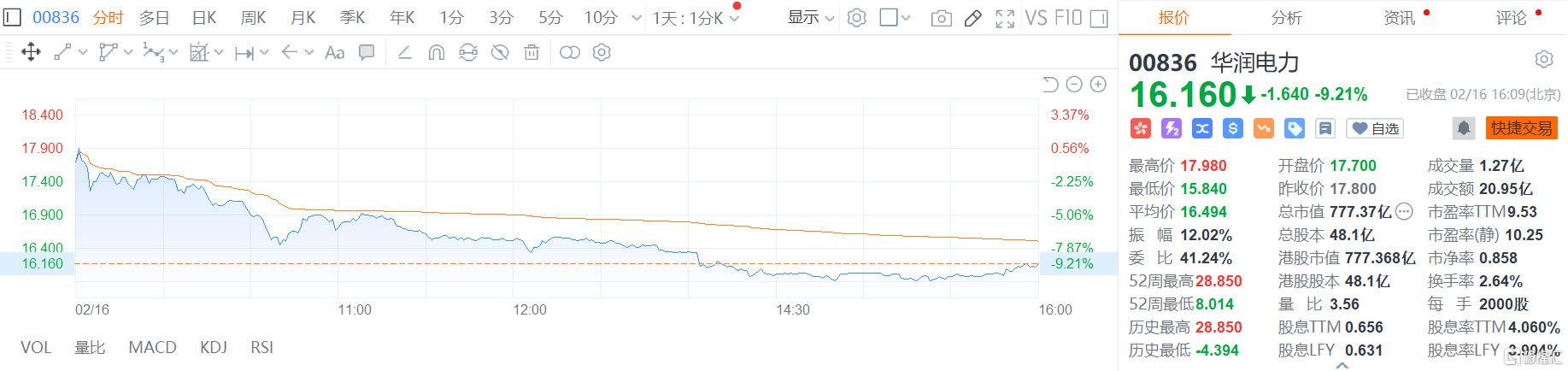

个股异动方面,华润电力收跌9.21%报16.16港元/股,总市值为777.37亿港元。消息面上,华润电力曾于2月10日盘后公布,截至2021年12月31日止年度的公司拥有人应占利润或会较2020年相应期间减少70%至80%。董事会认为,有关减少是由于期间燃料成本(主要是燃煤成本)大幅上升所致。盈警发布后迄今,华润电力已连续4个交易日下跌累跌逾20%。

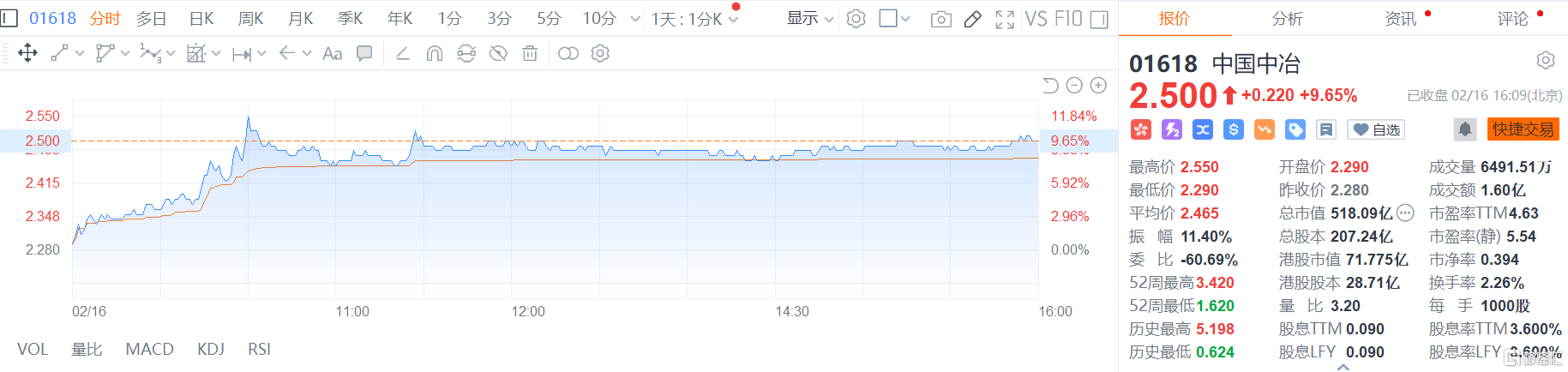

中国中冶涨超9.65%,报2.5港元/股,总市值71.77亿港元。消息面上, 2月15日,中国冶金科工股份有限公司发布2022年1月份新签合同情况简报。公告指出,中国中冶2022年1月新签合同额人民币1,101.8亿元,较上年同期增长6.4%。其中,10亿以上重大合同金额合计15个,金额407.4。只有一个项目超过100亿元为南阳仲景康养片区项目EPC工程总承包合同,达到186.8亿元。

南向资金方面,南下资金净流入15.78亿港元,其中港股通(沪)净流入0.35亿港元,港股通(深)净流入15.43亿港元。

港股通个股涨幅TOP10中,思考乐教育涨超16%,中国中冶涨超9%,心动公司涨超8%,长城汽车、小鹏汽车、金沙中国、九毛九、华夏视听教育、永利澳门、百济神州涨超6%。

展望后市,广发香港分析师郑新煌认为,只要外围不产生太大拖累,港股就有望迎来重新蓄势的过程。板块方面,建议继续关注投资情绪进一步改善的科网股和地产股,以及兼具经济修复β和高股息率属性的金融股、电信股和能源股。