下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近来,绿城管理控股(9979.HK)可谓是利好频频。日前,公司被纳入恒生指数公司推出的恒生物业服务及管理指数,而今又获得CEO第三次增持,同时国际大行瑞银首次覆盖给予“买入”评级。接连重磅消息刺激下,公司资本市场热度持续攀升。4月21日,绿城管理控股大涨10.48%,收报3.9港元,单日成交额突破1亿港元。

(来源:富途行情)

在4月20日晚间,绿城管理发布公告称,公司执行董事兼首席执行官李军以平均每股3.6港元的价格增持27万股绿城管理控股。这是绿城管理控股上市9个月来,李军第三次增持,目前已累计增持1202万股。李军表示对公司整体发展前景及增长潜力具有信心,自愿承诺其个人持有的于市场购买的股份自本公告日期起3年内不对外转让。

紧随其后,瑞银发布研报,首次覆盖绿城管理控股,并予“买入”评级,目标价5.1港元,即便以当日大涨10%后的收盘价计,仍有超30%的潜在升幅。

不难发现,不管是对公司知根知底的内部管理人员还是外部专业投资机构对绿城管理的长期发展前景和公司价值均表示了看好。而资本市场也给予了积极反馈,刺激股价快速走强。

1、市场热捧背后,如何看待企业增长的底层逻辑?

投资往往讲求的是“好赛道、好公司、好价格”,其中摆在首位的便是行业,此前恒生公司推出恒生物业服务及管理指数其很大程度上也正是看到了这一赛道所具备的稳定现金流、轻资产模式及抗周期性优势所带来的投资吸引力以及市场风向标作用。而从行业成长空间来看,瑞银在此次研报中也重点披露了绿城管理所处行业的增长前景。

资料显示,2019年发达经济体的项目管理渗透率在20%-30%左右,而中国只有4%。对此瑞银进一步预测,2020-2030项目管理领域年复合增速为13%,并将于2030年达到15%的渗透率与1000亿元人民币的收入规模。这也意味着绿城管理在中长期仍然将充分受益行业渗透率的提升,获得快速增长的机会。

瑞银认为“三条红线”和“土地集中供应”等各项政策下,房地产行业集中度进一步提升,中小型企业未来在市场竞争中也将更倾向于选择具有品牌优势和行业领先地位的项目管理公司。基于此,瑞银表示,绿城管理是代建市场的领军企业,并预计绿城管理的市场份额将从2019年的22%增加到2025年的30%。

从公司层面来看,瑞银看好绿城管理的主要逻辑还在于1)其未来四年的收入确定性强;2)优质商业项目溢价高达40%;3)品牌软实力及承包商与供应商网络资源等构建的企业护城河;4)多元化的客户结构。

对此,瑞银预测2020-2022绿城管理净利润年复合增速为25%,商业项目收入的年复合增速为30%,政府项目收入的年复合增速为44%。同时,公司作为一家现金牛企业,瑞银预计其将保持65%的高派息率。总的来说,瑞银认为绿城管理的盈利可见度较高。而在此之前,国内天风证券于3月21日也曾发布研报看好公司后续盈利提升空间,其预测绿城管理2021-2022年归母净利润将分别达4.2、5.4、6.8亿元,对应20/21年PE为12.9x/9/9x,予以买入评级。

2、行业竞争力显著,兼具确定性与成长性

投资机构对于绿城管理的看多逻辑并不难理解,除房地产集中化趋势下物业代建模式的天然优势外,企业自身基本面以及在行业中的核心竞争力亦成为重要支撑。

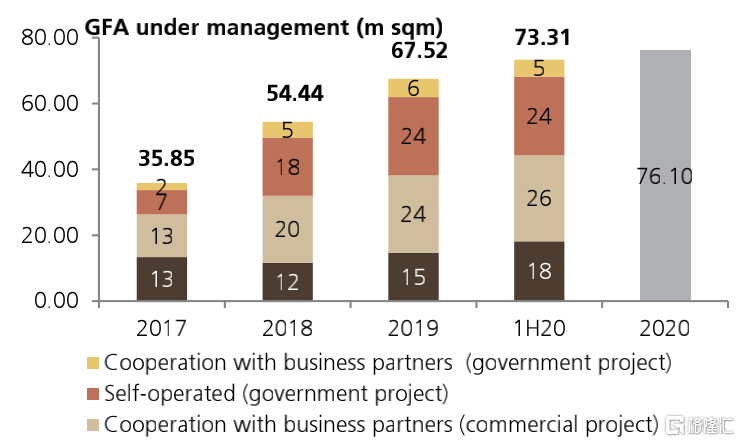

其一,公司在全国性布局之下项目储备丰富,并步入到业绩释放期。目前,绿城管理在中国28个省89个城市拥有296个代建项目。管理的总建筑面积为7610万平方米,在建面积4050万平方米。其中主要经济区域建筑面积达6490万平方米,超整体面积的85%,公司在全国范围及重点城市的布局与扎根形成了企业中长期的护城河,也从侧面映证了其成功的品牌力和市场拓展力。

另外,2020年度新拓代建项目的合约总建筑面积达1869 万平方米,加新增代建费约58.1亿,较去年同期增长约22.3%。据建成周期测算,目前绿城控股庞大的在管GFA(总建筑面积)足以为未来四年的收入提供保障。

(资料来源:瑞银研报)

其二,根据中国指数(China Index),绿城管理是中国最大的项目管理公司,这意味着企业具有一定的议价能力。同时,该公司提供的按需定制服务方案,一站式解决开发商、政府、国企央企、金融机构等客户的多样需求;叠加绿城管理旗下契合政策走势的保障房、城市更新、旧改房、公共住房等存量市场的政府业务,绿城管理得天独厚的可持续增长性拥有更优质的竞争力。

3、基本盘稳固,开启“第二增长曲线”

绿城管理于去年在香港上市,此前公司交出年度成绩单,整体表现稳打稳扎。公司2020年实现收入18.13亿人民币,归母净利润为1.34亿元,剔除上市费用后绿城管理控股归母净利润4.69亿元,较去年同期实现增长39.4%。此外,公司保持充裕现金储备,截至期末公司银行存款及现金约23.97亿元。公司合同负债为3.96亿,较2019年增加65.4%。

可见,不管从企业经营成果、项目规模还是现金流状况、合同负债的角度,公司未来收入的快速增长都有着坚实基础和保障。除此之外,公司所积极打造的“第二增长曲线”也将为企业创造出迭代式业绩增长。

过去一年,绿城管理大力孵化产业链上下游公司,重点收并购轻资产模式、利润率高、且为房地产核心价值业务的产业链公司。据年报披露,2020年该类产业链孵化的投资收益实现大幅提升,孵化业绩高达4600万元。公司代建业务的规模优势未来将进一步转换为上下游的流量收益,形成企业业务的第二增长曲线。

总的来说,绿城管理的基本面和成长性得到了多方认可。企业位于天然优势赛道,未来三至四年收入和利润确定性较强,竞争优势突出,成长型业务初见成绩,优质基本盘不断稳固,企业价值进入加速释放期。