下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资建议

过去8个交易日A/H银行股下调8/6%,已较为充分反映存量按揭单边调整的影响,参考《新一轮存量房贷利率调整探讨》。近期境内外路演反馈,更多投资者认为股票上涨源自资金推动,对银行业绩稳定性及配置资金战略选择缺乏认同。本篇报告主要聚焦差异化认知以及重申行业推荐。我们认为,当前阶段银行股超额收益源自存量市场背景下的防御逻辑,以及银行业绩稳定性。银行业绩稳定性源自三个差异化的认知:1)资产负债表推动的存量业务模式,2)稳定或改善的净不良生成率,3)短中周期稳定的净息差水平,我们认为银行仍然能够保持稳健的利润增长及分红水平。

摘要

Q1:作为顺周期行业,银行业绩稳定性哪里来?

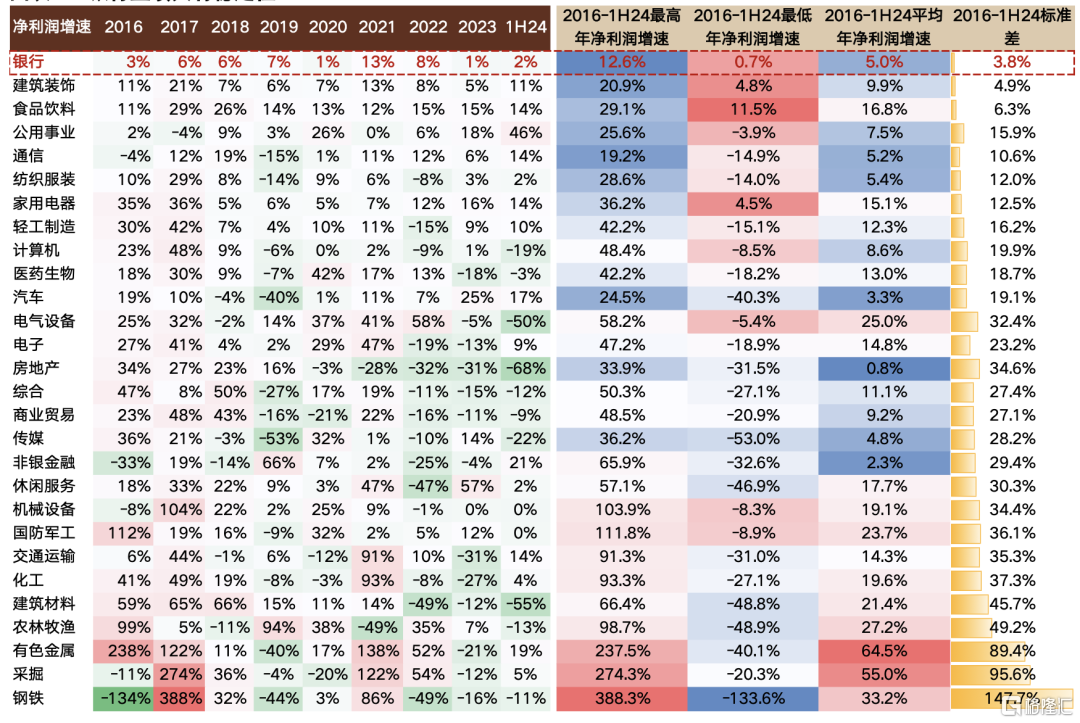

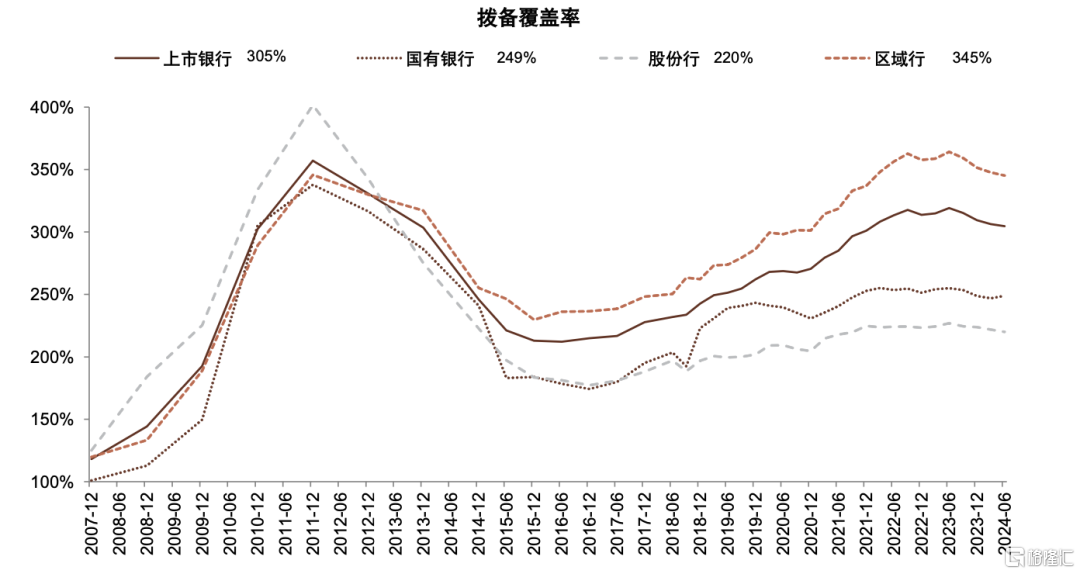

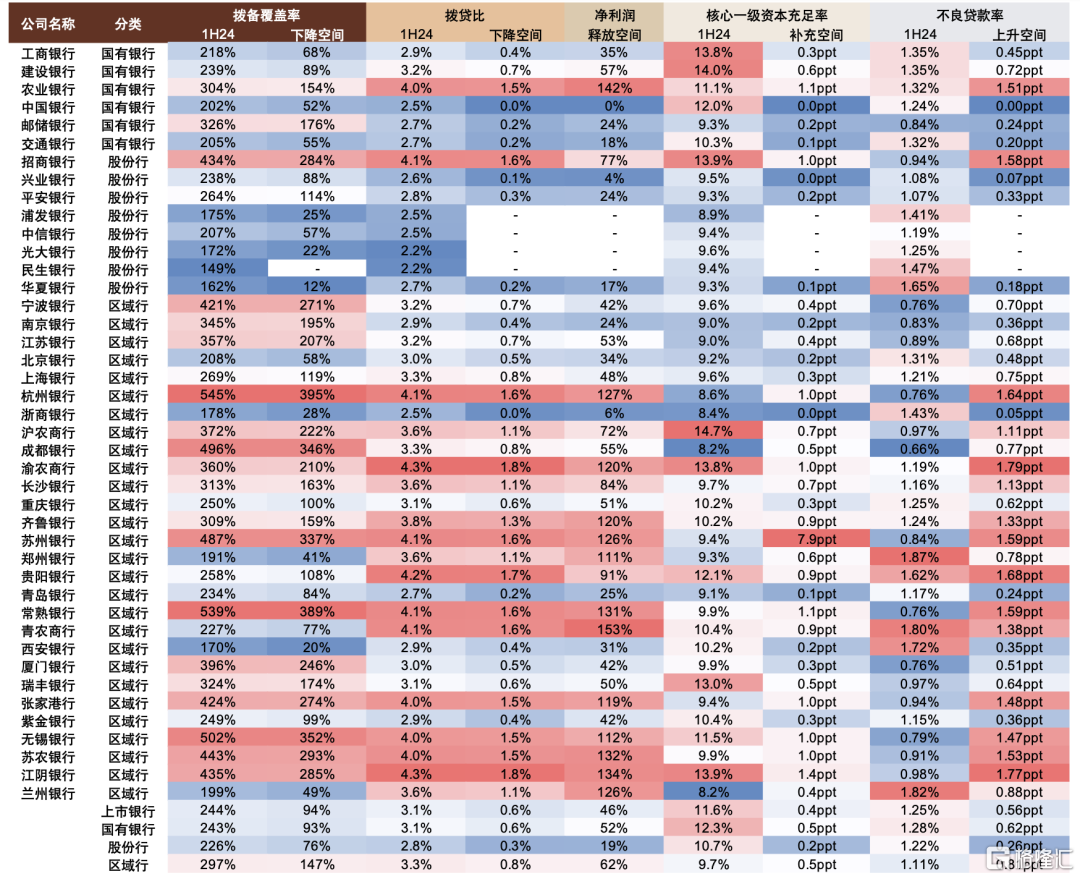

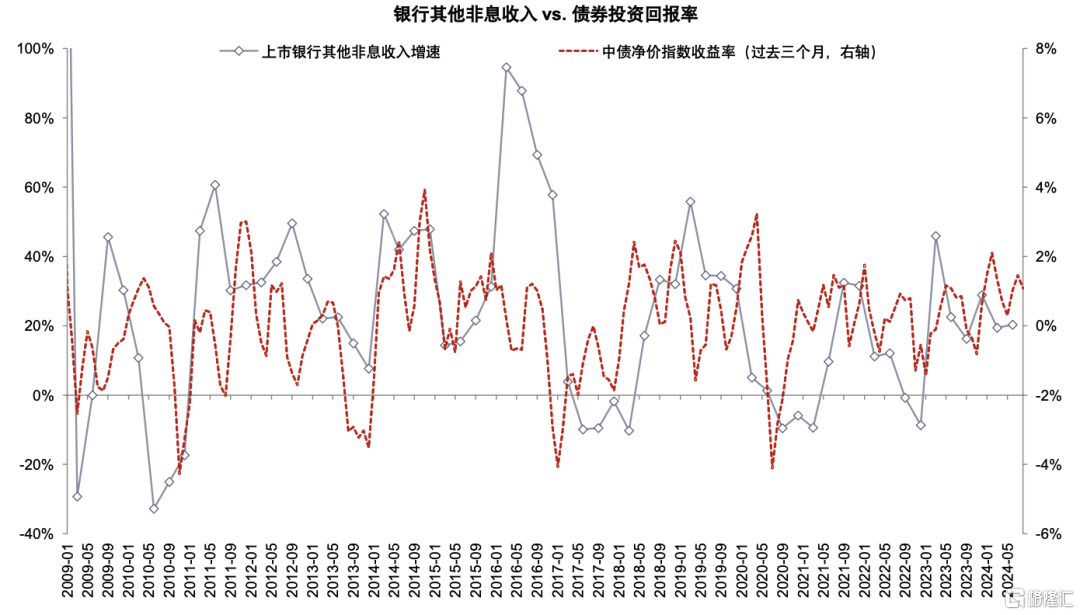

1H24上市银行净利润同比增速+0.4%,较1Q24的-0.8%小幅改善。2016~1H24银行业净利润平均同比增速为5%,是全部27个一级行业中利润波动最小的行业。作为顺周期行业,我们认为银行盈利较为稳定的主要原因包括:1)银行基于存量报表的经营模式,损益表的80%都来自于历史积累的资产负债表,周期弹性更小。2)可削峰填谷的拨备:银行根据预期损失计提拨备,也起到平滑利润的作用。截至1H24上市银行拨备覆盖率305%,较150%相比仍有较多空间,仍可通过拨备释放反哺净利润。3)债券浮盈平滑利润:我们估算截至今年8月银行持有国债、**和政策性银行债券约68万亿元,占银行债券持仓83%。我们测算今年债券利率下行50bp对商业银行形成约2.8万亿元的债券“浮盈”,规模税后相当于银行一年利润的近90%,为银行平滑利润波动形成了“安全垫”。

Q2:为何银行业不良生成率保持稳定甚至下行?

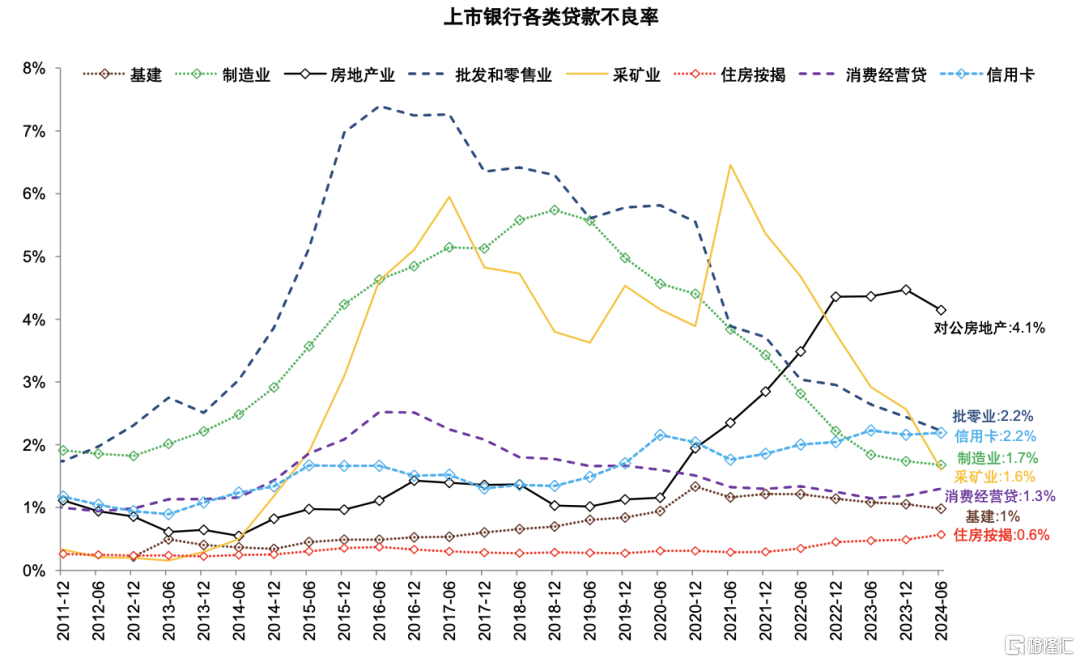

1H24上市银行口径或商业银行口径不良生成率皆呈现稳定或下行态势,与体感差异较大。我们认为,银行不良压力大体呈现基建类改善、开发贷平稳及零售类不良小幅上升的特征,按照敞口结构、暴露节奏核算后总口径呈现净不良生成率改善趋势。主要原因包括:1)信贷增速仍较快,1H24 9%左右的信贷增速仍明显高于4%左右的名义GDP增速,实体经济流动性充裕,降低债务人借贷、续贷的难度;2)通过“项目白名单”和“保交楼”贷款、展期等方式支持房地产,房地产敞口风险大体稳定;3)通过贷款置换、展期和降息等方式支持城投企业化解债务,降低偿债压力。

Q3:是否需要担心净息差进一步大幅度收缩?

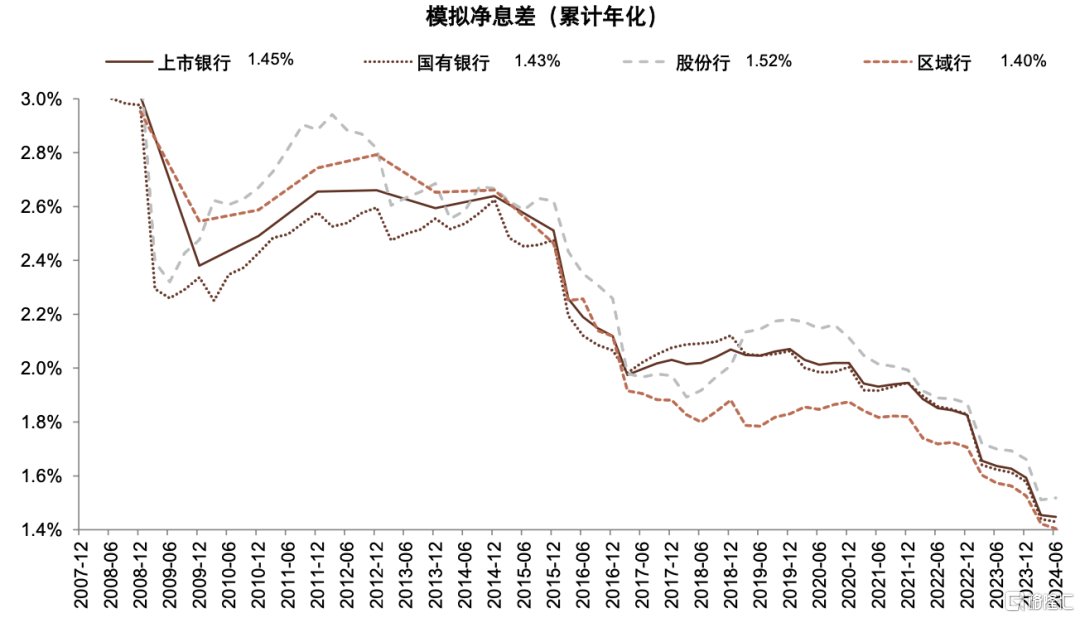

短中期看,政策导向和监管力度影响净息差水平。从金融化险角度看,按照全社会成本支出最小化原则,我们认为银行净息差压力最大的时候已经过去。从2022年起我们注意到金融监管对于银行合理息差及利润的关注,2023年二季度货币政策执行报告在专栏首次提出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”,今年6月人民银行、财政部等四个部委提出 “在保持商业银行净息差基本稳定的基础上,促进社会综合融资成本稳中有降”。2022年以来存款利率多次下调,并通过下调通知存款协定存款上限、清理手工补息等方式稳定银行负债成本。今年二季度银行单季度净息差持平于1.54%,为2022年以来首次止跌企稳。另一方面,2023年四季度开始央行对于信贷投放的指导更倾向于平滑波动、减少资金空转,一定程度上降低银行信贷“冲量”需求,缓解源自存量竞争带来的息差压力。中长期看,净息差取决于实体经济的投资回报率。

Q4:银行股是否已抱团交易?

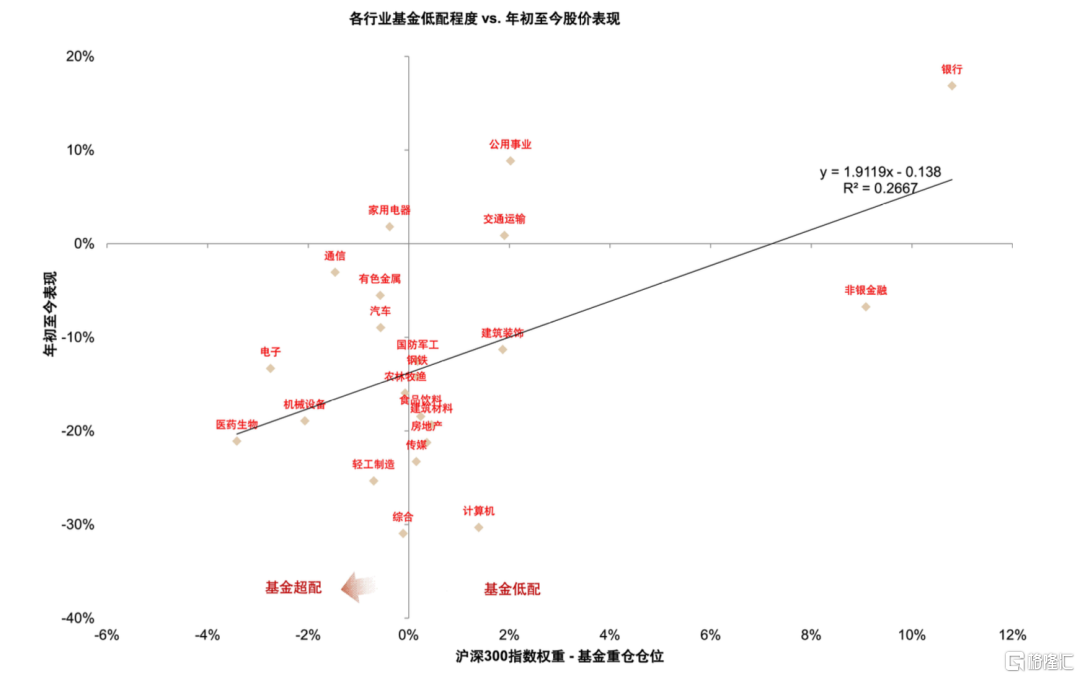

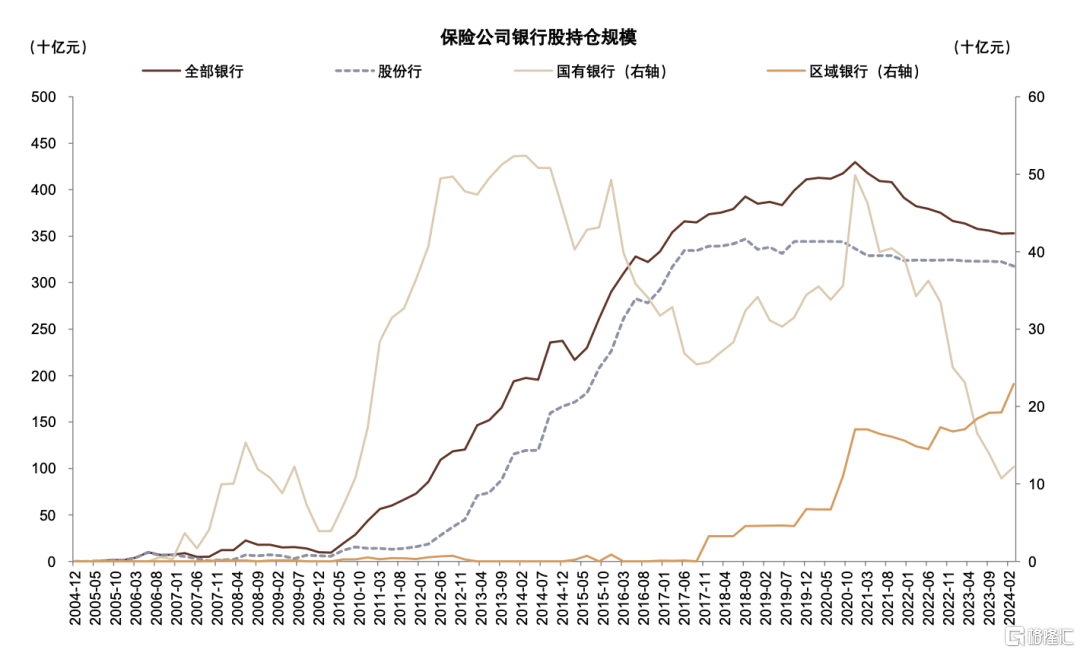

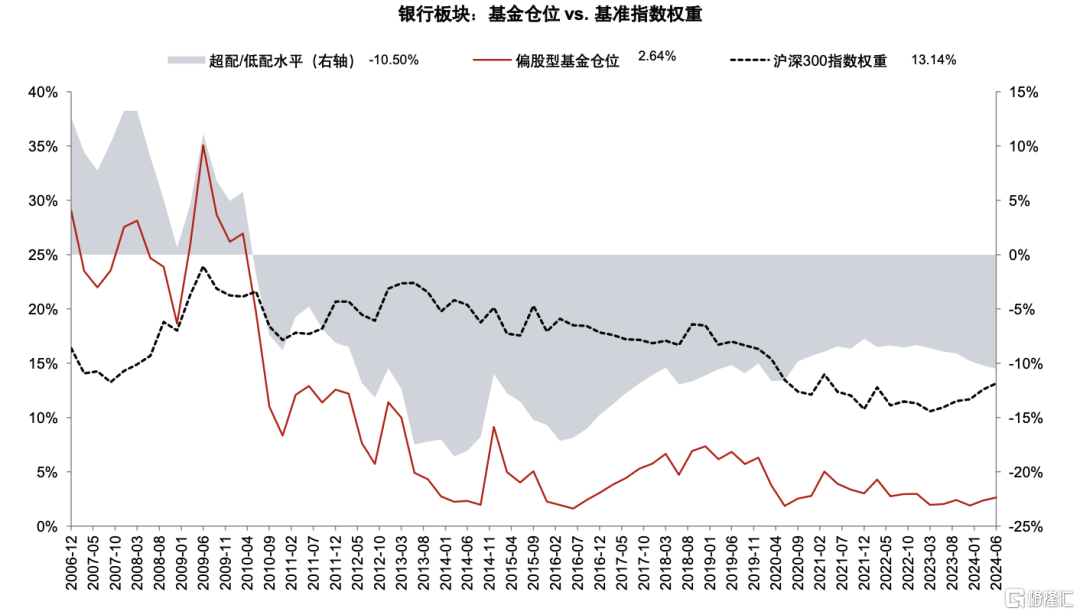

从估值、股息等角度看,相比其他红利品种,银行股票并不存在严重的抱团交易现象。今年以来的银行股行情主要驱动资金来自保险及被动基金,2023年以来保险资金对银行配置规模逐步回升,特别是在新的金融工具和保险合同准则下,保险OCI(可供出售投资)类别账户对高股息需求上升;银行股作为沪深300指数中最大的行业仍然明显处于低配,当前偏股型公募基金配置仅为2%,低配程度处于历史低位水平。此外,主动资金持仓仍处于历史低位水平,不少优质银行换手率也仍然较为平稳。

Q5:行业展望与标的选择?

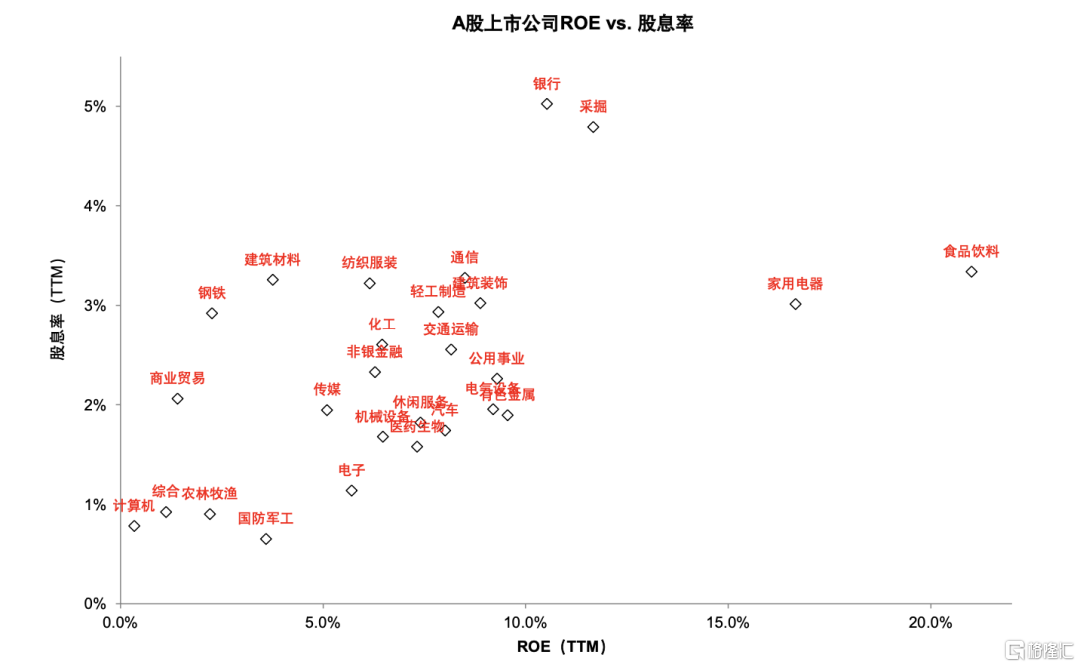

综上所述,我们认为当前阶段银行股的超额收益源自存量市场背景下的防御逻辑,以及银行业绩稳定性。其中,银行业绩稳定性源自三个差异化的认知:1)资产负债表推动的存量业务模式,2)稳定或改善的净不良生成率,3)短中周期稳定的净息差水平,我们认为银行仍然能够保持稳健的利润增长及分红水平。我们认为当前支持银行跑赢的低利率、高股息的市场环境并未改变,兼具10%ROE及A股5%~6%(H股7%-8%)股息率的银行板块具有较大配置价值。

风险:经济复苏低于预期,房地产和地方隐性债务风险。

图表1:银行业绩具有稳定性

资料来源:Wind,中金公司研究部

图表2:拨备覆盖率仍处于较高水平

资料来源:Wind,中金公司研究部

图表3:银行利润释放空间测算

注:1. 假设拨备覆盖率释放空间为与150%的差距,拨贷比释放空间为与2.5%的差距;2.假设净利润对资本的补充通过净利润释放,分红率与2022年保持一致;3.不良贷款率上升空间为在保持150%拨备覆盖率的假设下允许不良率上升的空间 资料来源:Wind,公司公告,中金公司研究部

图表4:其他非息收入增长主要受到债市波动影响

资料来源:Wind,中金公司研究部

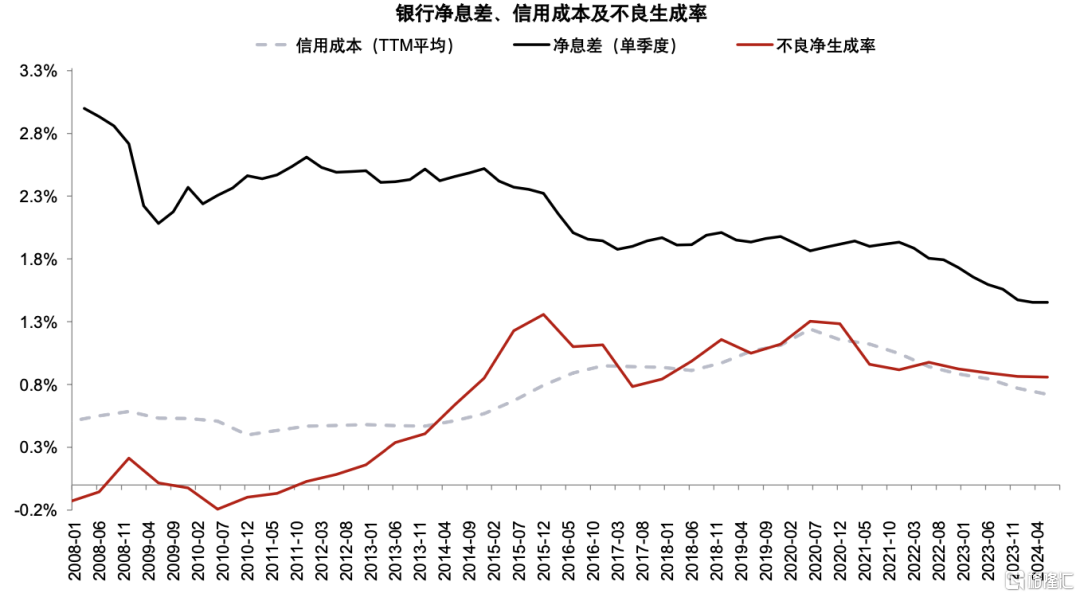

图表5:上市银行口径净不良生成率、监管口径不良生成率数据、信用成本

资料来源:Wind,中金公司研究部

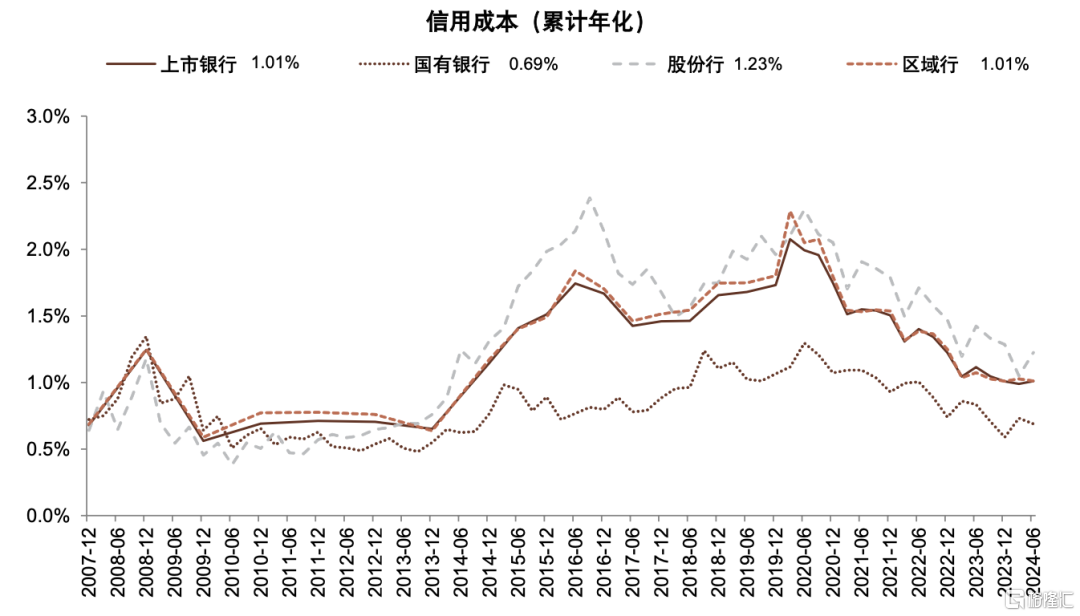

图表6:信用成本位于历史较低水平

资料来源:Wind,中金公司研究部

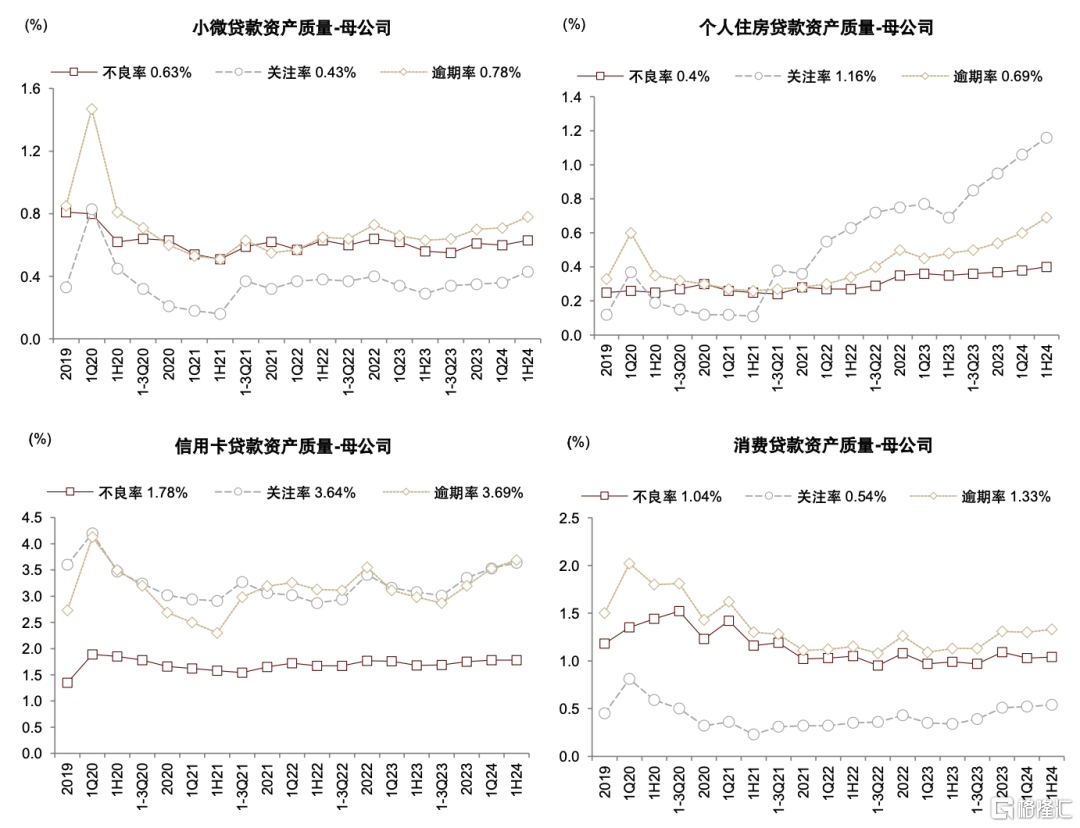

图表7:上市银行不良率:整体平稳,地产略有改善,B/C端长尾客群风险小幅上升,基建类改善

资料来源:Wind,中金公司研究部

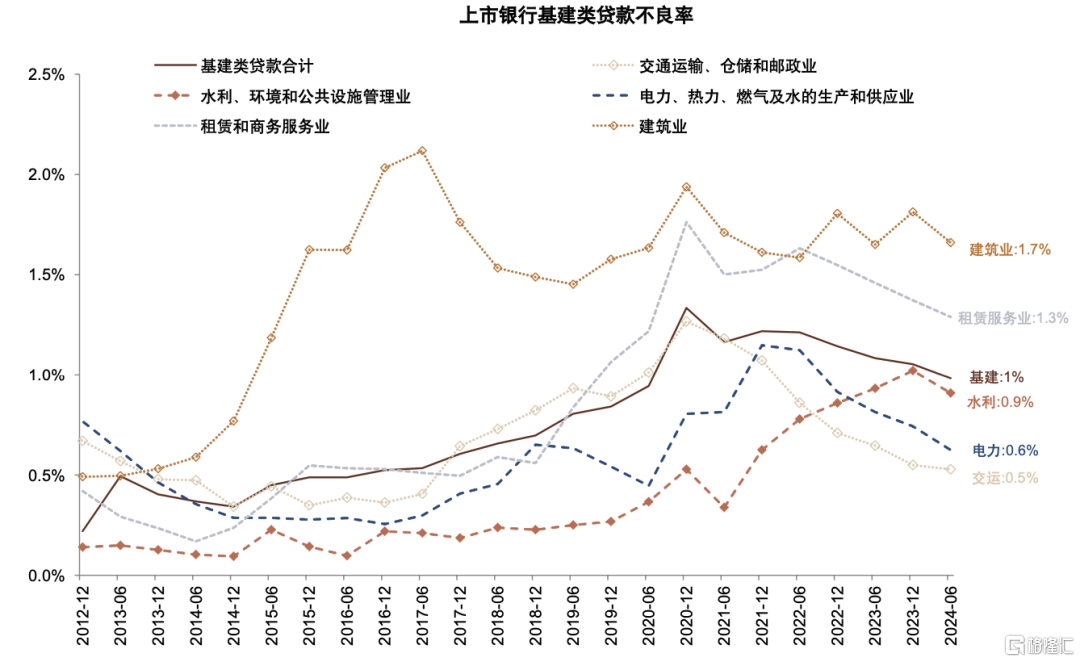

图表8:1H24广义基建类贷款不良率均有所下降

资料来源:Wind,中金公司研究部

图表9:从招行数据看零售贷款资产质量:按揭及信用卡的逾期类小幅上升,不良率较为平稳

资料来源:公司公告,Wind,中金公司研究部

图表10:2Q24银行单季息差下行速度放缓

注:模拟净息差使用净利息收入/总资产平均余额估算 资料来源:Wind,中金公司研究部

图表11:净息差同比转正一般需要伴随国债利率出现50bp以上的上行

资料来源:Wind,中金公司研究部

图表12:公募基金低配、指数高权重的板块今年表现较好

注:基金持仓使用偏股型基金二季度重仓持股,股价截至2024年8月19日 资料来源:Wind,中金公司研究部

图表13:银行股同时具有高股息率和高ROE的特征

资料来源:Wind,中金公司研究部

图表14:保险对国有大行股持仓有所回升

注:保险资金持仓根据前十大股东持仓情况统计 资料来源:Wind,中金公司研究部

图表15:公募基金对于银行股的低配程度加剧

资料来源:Wind,中金公司研究部

注:本文来自中金公司2024年9月6日已经发布的《探讨几点差异化认知,重申行业推荐》,报告分析师:张帅帅、许鸿明、林英奇、周基明