下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

7月以来,美国数个经济数据走弱加剧了衰退担忧,进而引发市场波动。不过时至今日,恐慌情绪有所缓解,美联储9月开启降息也“板上钉钉”,市场充分定价了降息。抛开情绪造成的扰动,基本面情况究竟如何,依然是市场最为关注,也是判断降息幅度和资产走向的关键(《降息交易的新思路》)。在这一点上,宏观视角的“力所不及”之处在于数据时好时坏、有好有坏,这与本轮美国经济周期不同环节“滚动式”错位,以及现阶段增长与政策“青黄不接”的特点直接相关。这一背景下,企业盈利恰好可以提供一个微观细节的补充,也是本文讨论的出发点。

与市场的直观感觉不同,美股二季度业绩并没有大幅放缓,整体反而是加速的,但内部结构差异揭示了市场的担忧与潜在压力点,例如科技企业增速放缓,在高估值和获利盘较多情况下成为“波动源”,低端消费因居民追求性价比而放缓,地产与制造等周期板块仍在磨底。

整体趋势:二季度盈利并不差;收入增加、成本减少共同提高净利润率和ROE

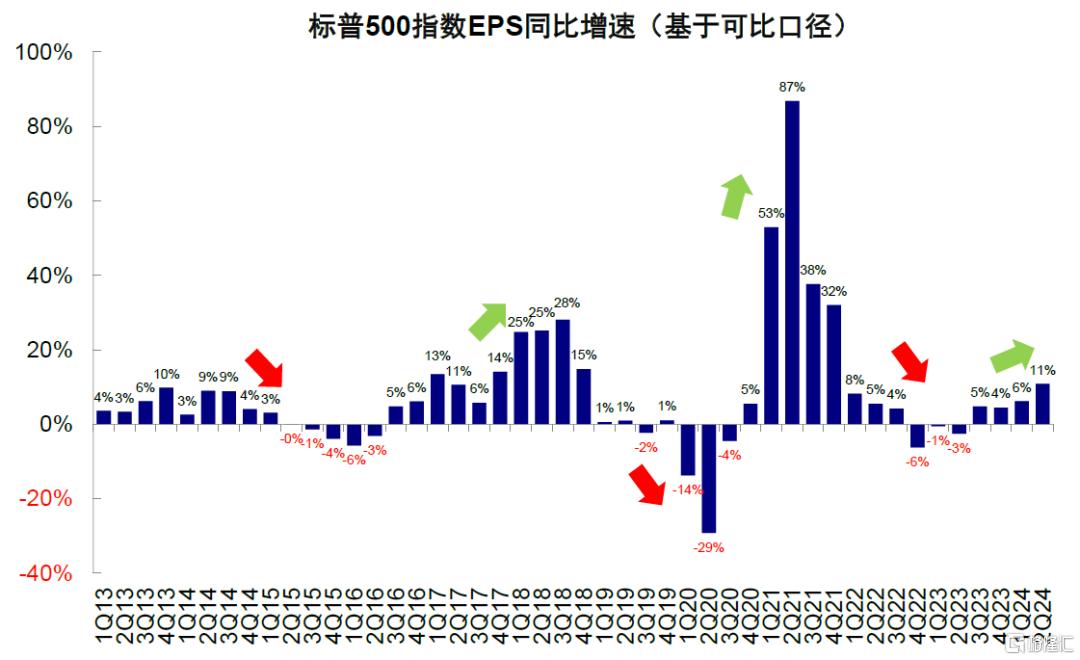

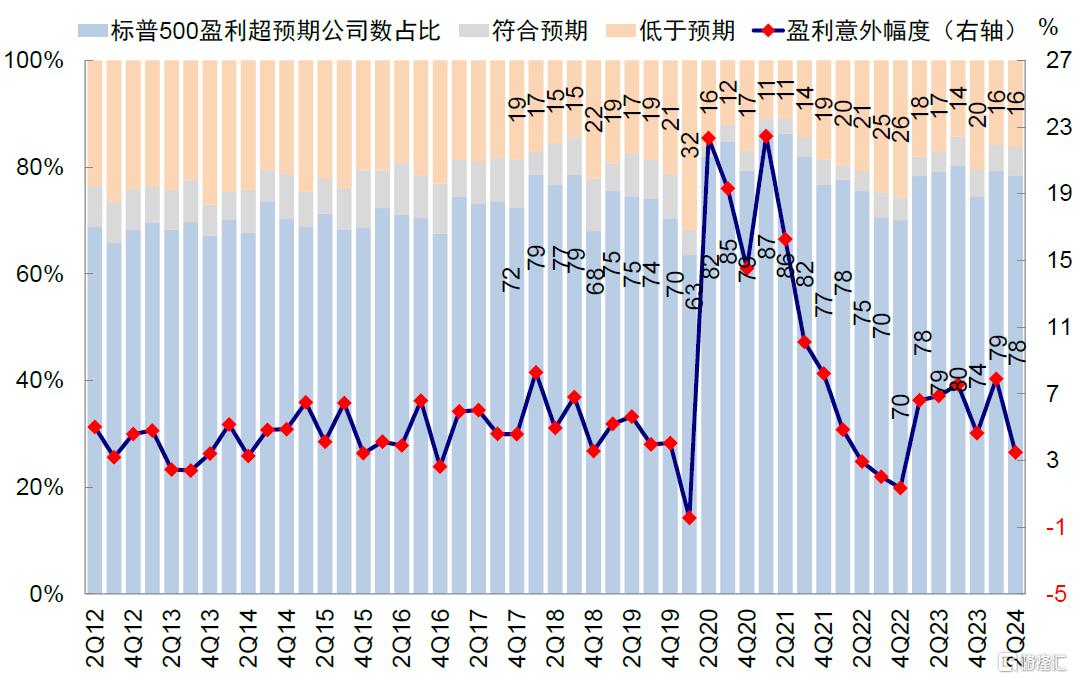

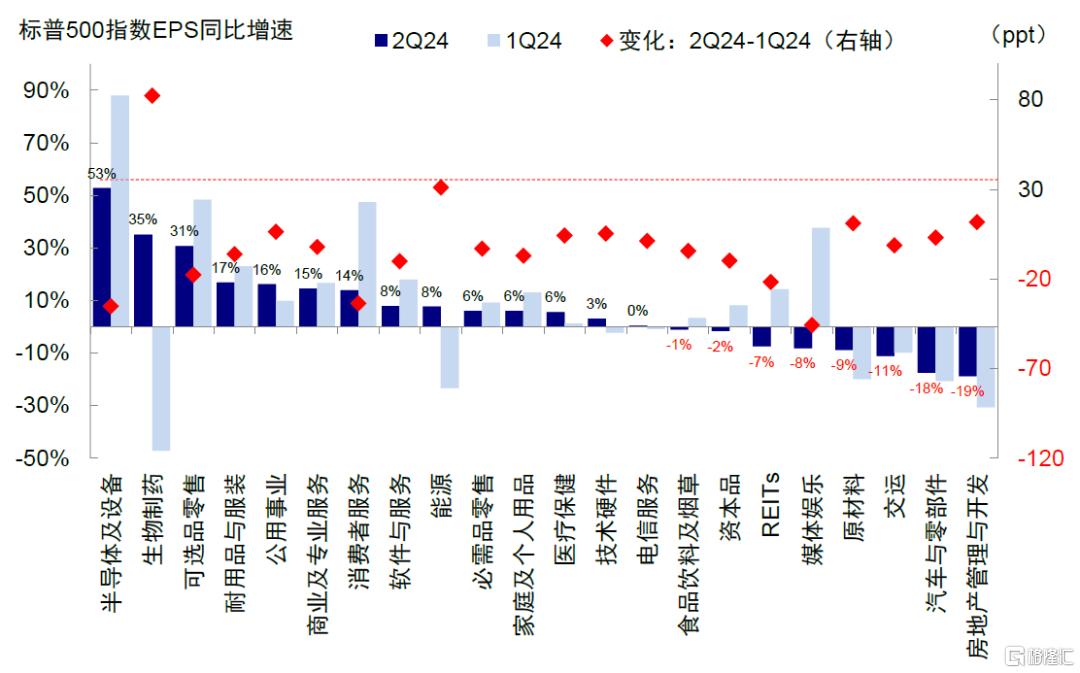

标普500盈利加速,纳斯达克减速。可比口径下,标普500二季度EPS同比增长11%,较一季度的6%加速增长,并没有像市场担忧的那样出现大幅萎缩。作为对比,成长股集中的纳斯达克指数EPS同比由一季度的28%回落至13%,不算差,但增速的大幅回落解释了部分投资者对低增长无法支撑高估值的担忧。超预期公司比例基本持平(二季度78% vs. 一季度79%),而超预期幅度由7.9%降至3.5%,反映投资者此前预期或过于乐观。

图表1:可比口径下,二季度标普500指数EPS同比增速10.9%(vs. 一季度的6.2%)

资料来源:FactSet,中金公司研究部

图表2:二季度标普500盈利超预期幅度回落至3.5%,超预期公司数占比同样回落至78%

资料来源:FactSet,中金公司研究部

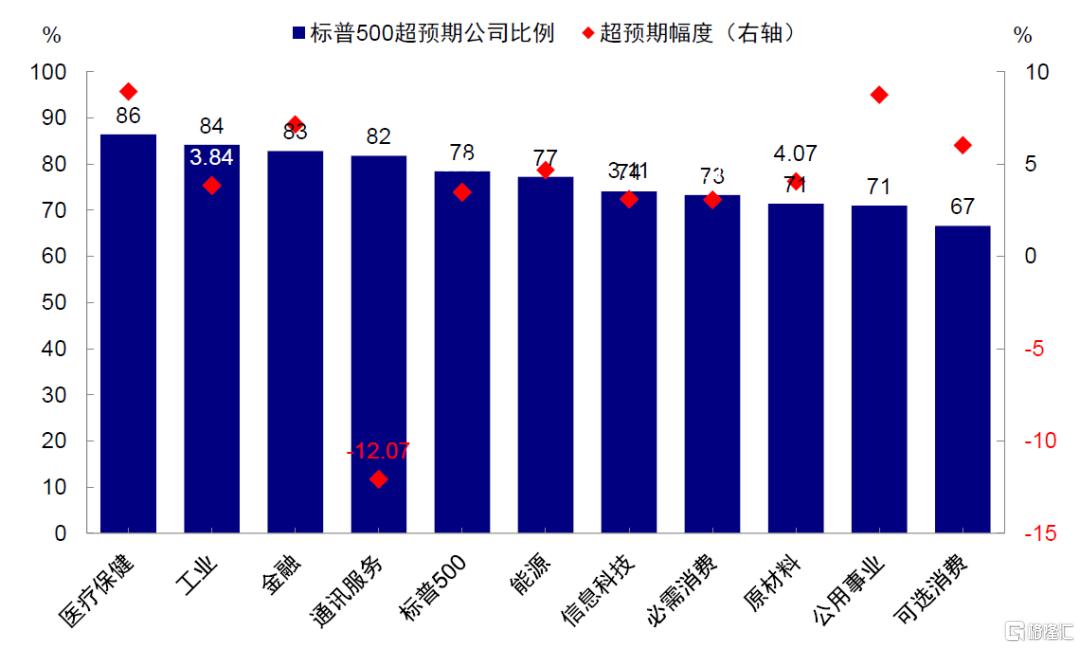

图表3:分行业来看,二季度公用事业超预期幅度最高,通讯服务超预期幅度为负

资料来源:FactSet,中金公司研究部

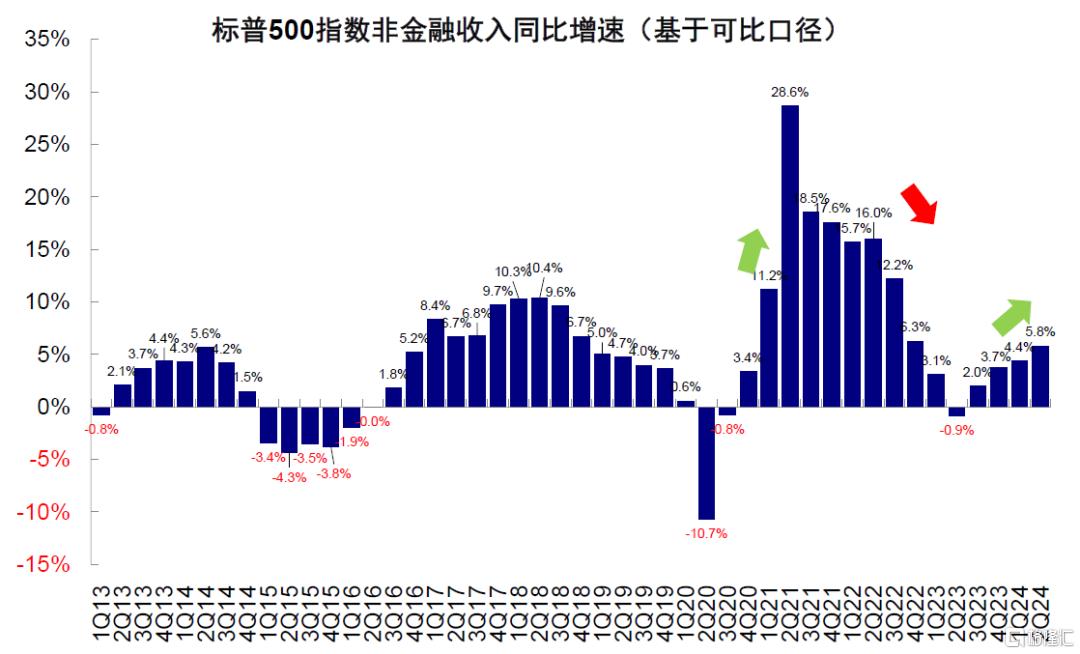

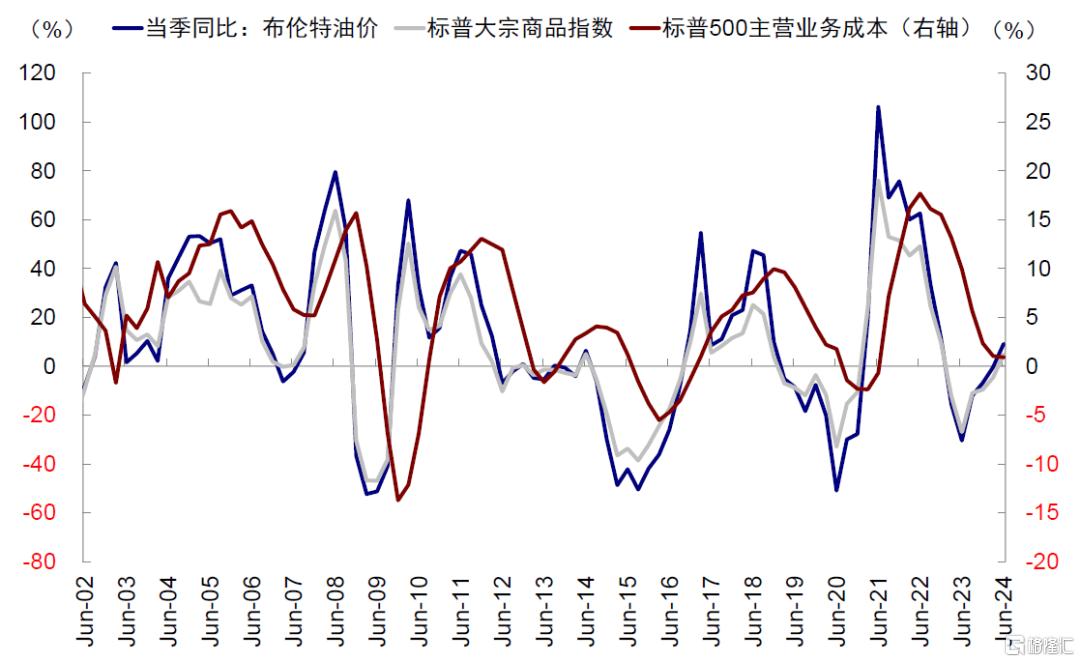

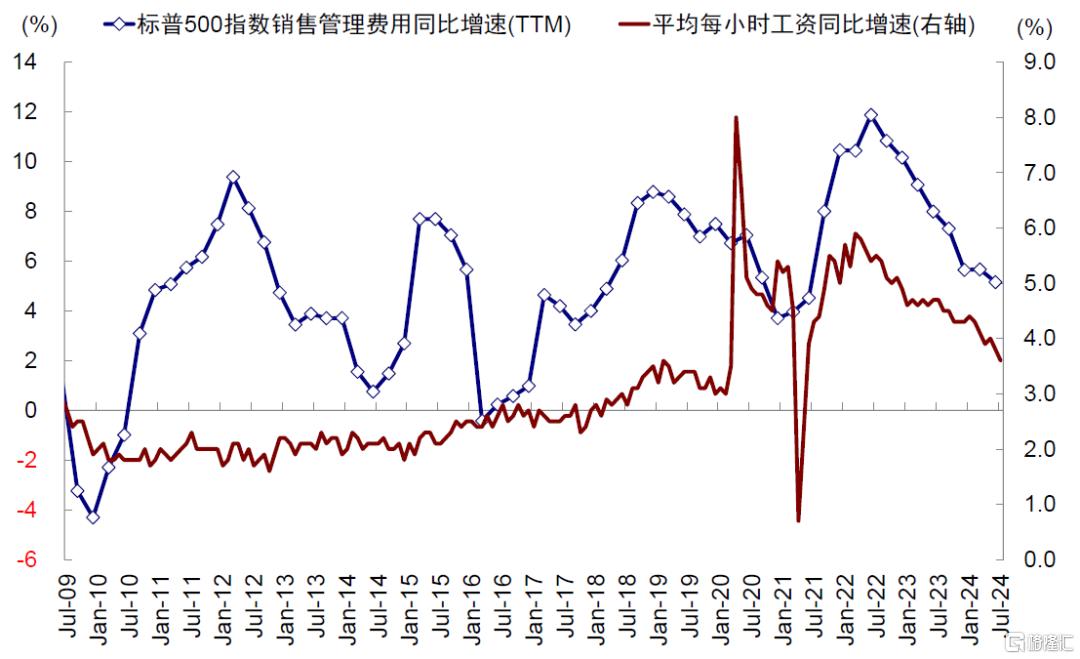

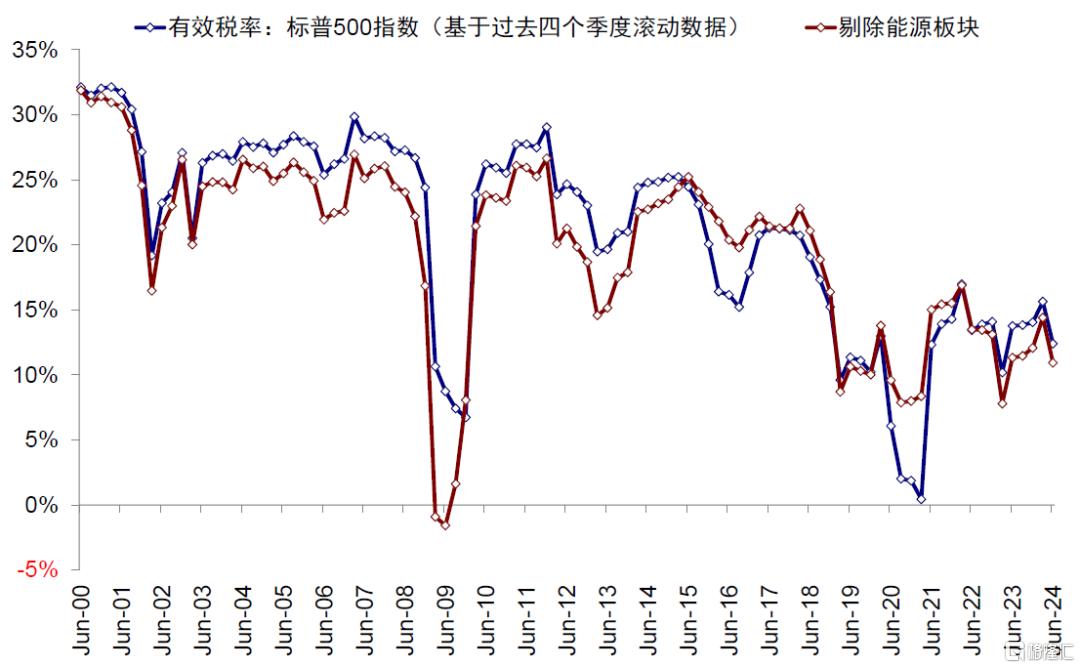

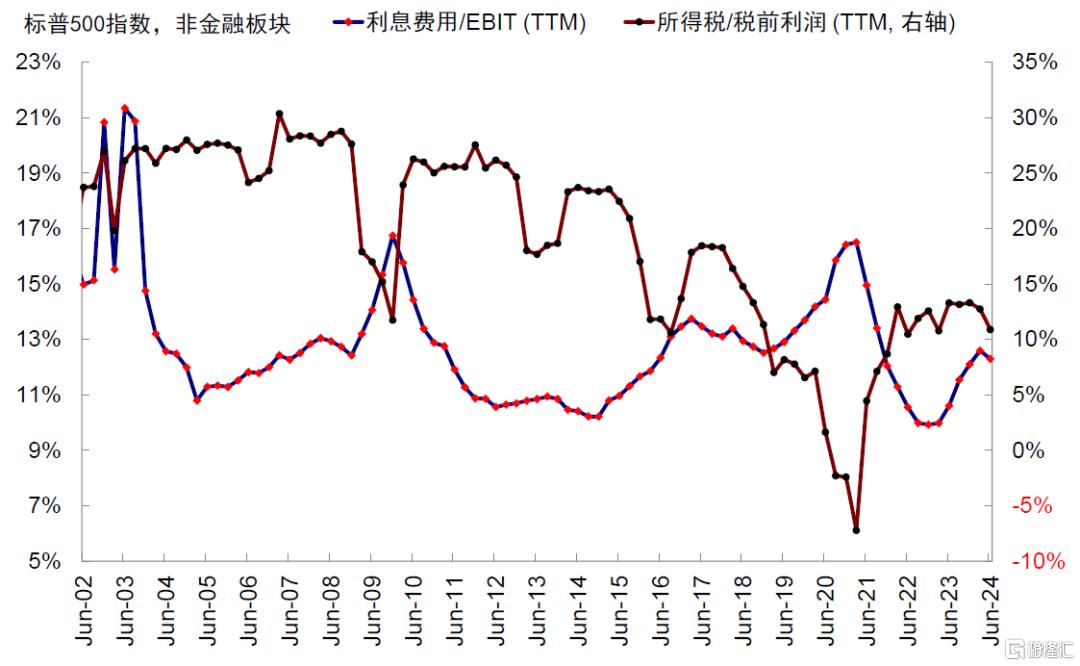

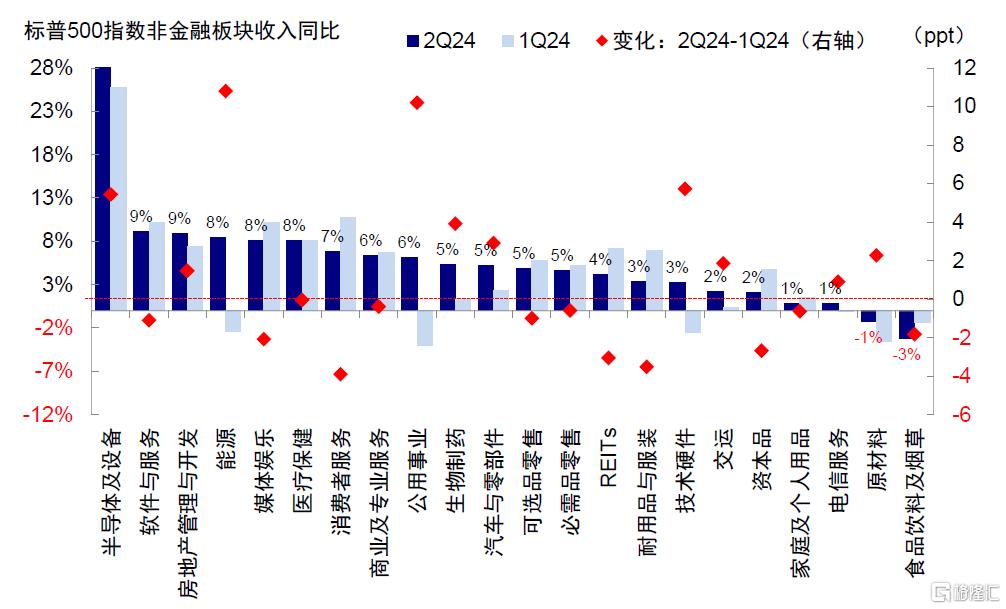

收入加速和成本降低,净利润率改善。收入端,二季度标普500非金融收入同比增速由一季度的4.4%升至5.8%,表明二季度经济增长并不差。成本端,1)主营业务成本持平于一季度,原油价格的传导存在1~2个月的滞后,因此二季度油价同比上涨尚未体现在成本端,何况三季度再转为下跌;2)销售管理费用同比增速降至5.2%(vs. 一季度5.7%),受益于公司成本控制策略和薪资通胀放缓;3)付息成本和有效税率下降,利息费用/EBIT之比由12.6%降至12.3%,所得税/税前利润由12.7%降至10.9%。收入和成本的一上一下带动非金融净利润率改善,由一季度的11.2%升至11.6%。

图表4:可比口径下,二季度标普500非金融收入同比抬升至5.8%(vs. 一季度4.4%)

资料来源:FactSet,中金公司研究部

图表5:二季度大宗商品价格走高,但标普500主营业务成本基本持平

资料来源:FactSet,中金公司研究部

图表6:工资增速持续回落,二季度标普500销售管理费用同样走低

资料来源:FactSet,中金公司研究部

图表7:二季度标普500有效税率较上季度有所回落(二季度 10.9% vs. 一季度14.4%)

资料来源:FactSet,中金公司研究部

图表8:二季度标普500利息费用/EBIT(TTM)和所得税/税前利润均回落

资料来源:FactSet,中金公司研究部

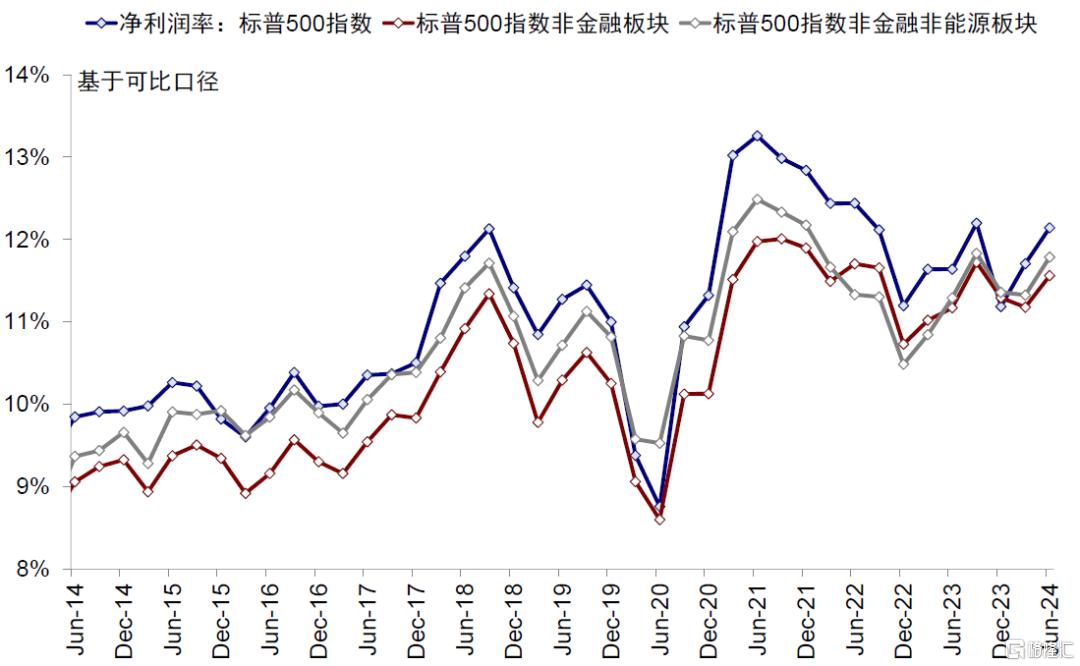

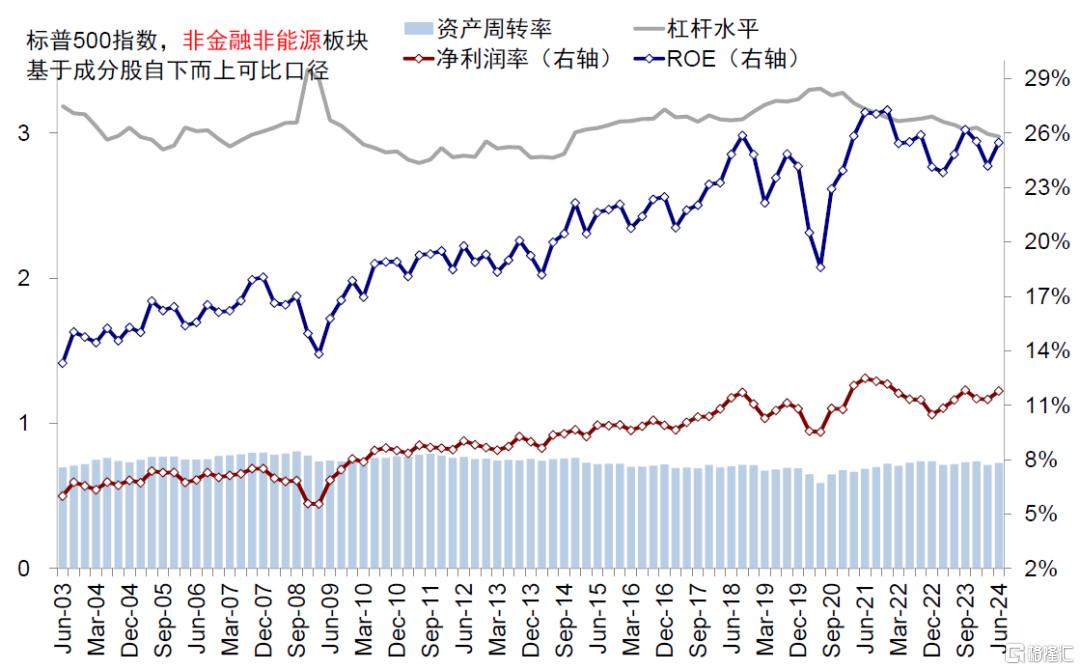

ROE继续走高,非金融ROE由23.3%走高至24.3%,主要受非金融净利润率和资产周转率(0.73 vs. 一季度0.72)的提振。二季度企业发债规模减少影响杠杆水平较一季度回落,受信用利差走阔影响,企业发债规模由一季度的6250亿美元降至4346亿美元,杠杆水平由2.89回落到2.86。

图表9:可比口径下,二季度标普500指数和非金融分别由11.7%和11.2%分别小幅抬升至12.1%和11.6%

资料来源:FactSet,中金公司研究部

图表10:可比口径下,二季度标普500非金融非能源ROE抬升;净利润率和资产周转率抬升,杠杆率下降

资料来源:FactSet,中金公司研究部

内部结构:科技放缓,但仍是主要支撑,且贡献了大部分回购与资本开支;周期修复,但仍待催化剂

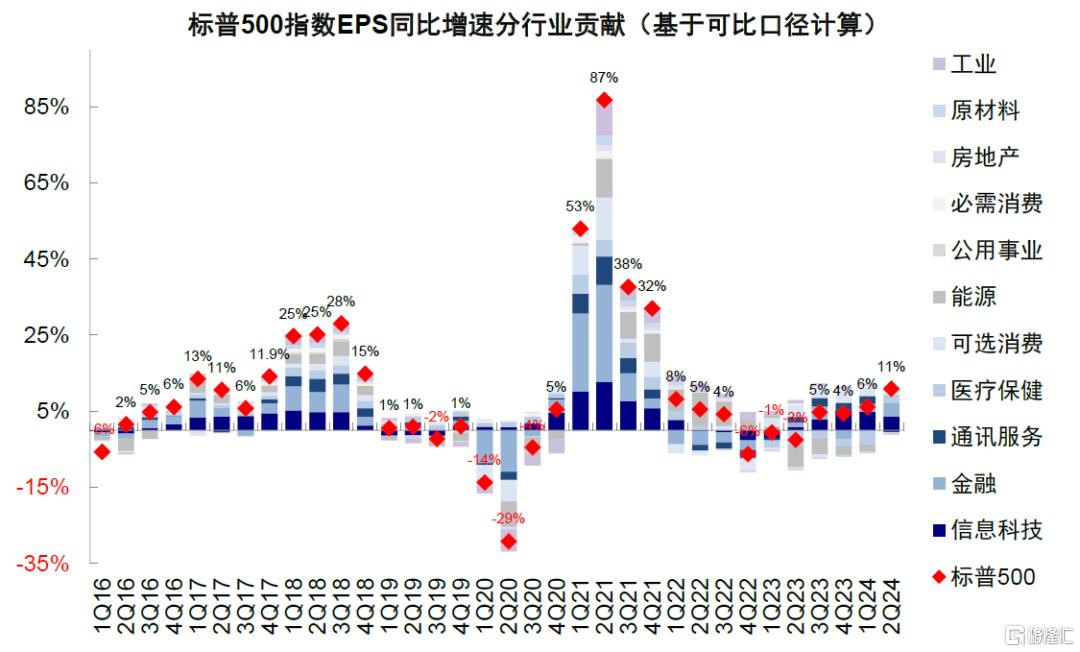

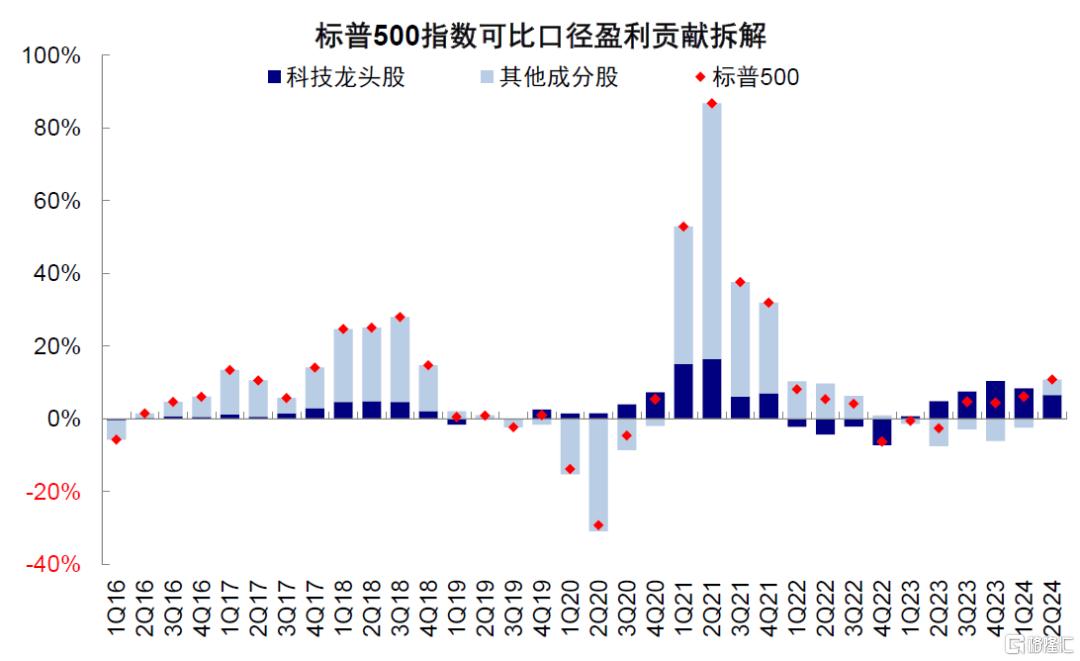

二季度美股内部呈现科技“下”、周期“上”的切换:1)科技增速放缓。半导体及设备二季度盈利增长57%,但弱于一季度的88%;软件与服务(9% vs. 一季度18%)继续走弱,媒体与娱乐已经转负(-8.1% vs. 一季度38%),仅技术硬件由-2.3%回升至3.1%;相比之下,周期开始修复,能源盈利同比增速转正(7.7% vs. 一季度-23.4%),金融(18% vs. 一季度10%)、公用事业(16% vs. 一季度10%)和原材料(-9% vs. 一季度-20%)增速改善;2)盈利增长贡献上,信息科技由一季度的80%降至33%,通讯服务贡献转负。周期贡献抬升,能源贡献由一季度的拖累转正至24%,金融贡献基本持平。

图表11:较一季度,二季度生物制药、能源等EPS增速抬升明显,媒体娱乐、半导体及设备增速放缓较多

资料来源:FactSet,中金公司研究部

图表12:拆解表现,信息科技、金融及医疗保健分别贡献3.6、3.4和2.3ppt

资料来源:FactSet,中金公司研究部

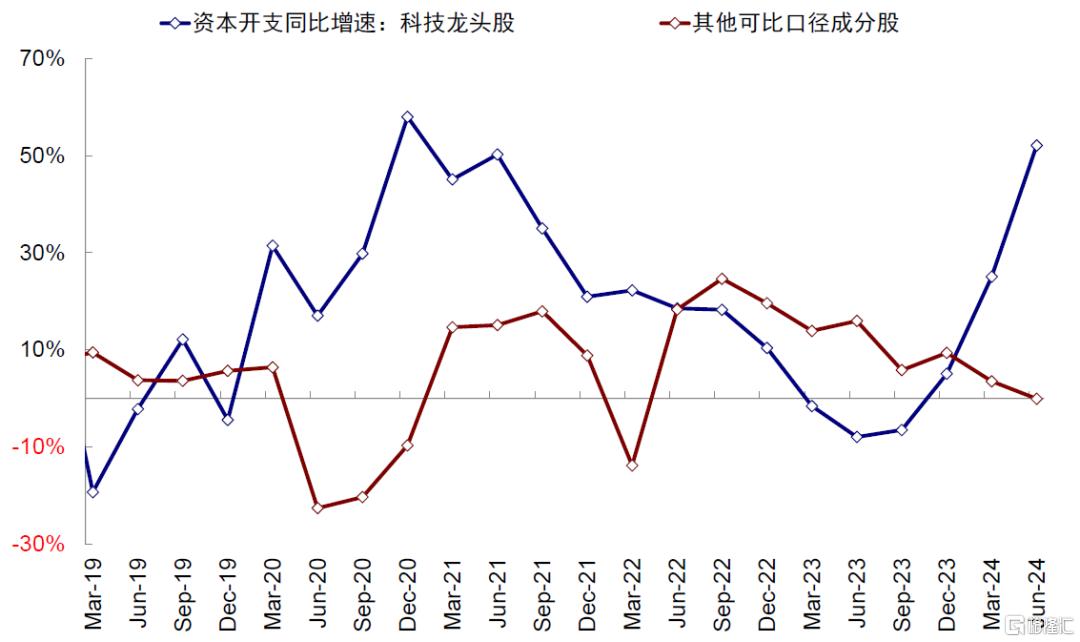

此外,尽管增速放缓,但科技股尤其是7只龙头股[1]仍然是现金流、资本开支和回购的主要支撑。具体来看,

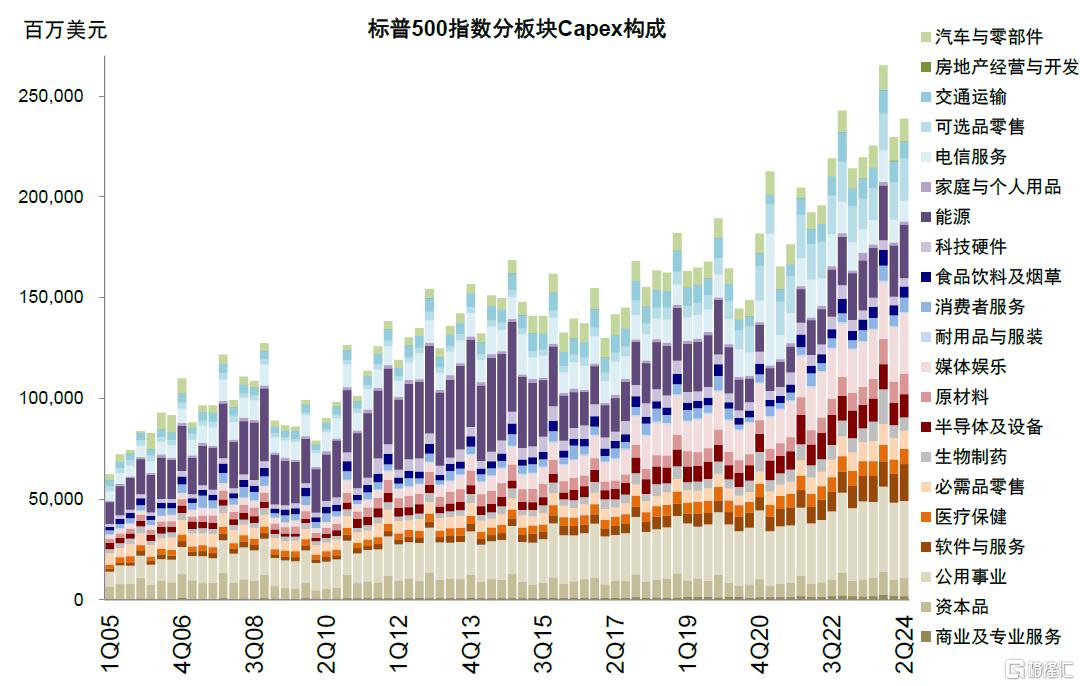

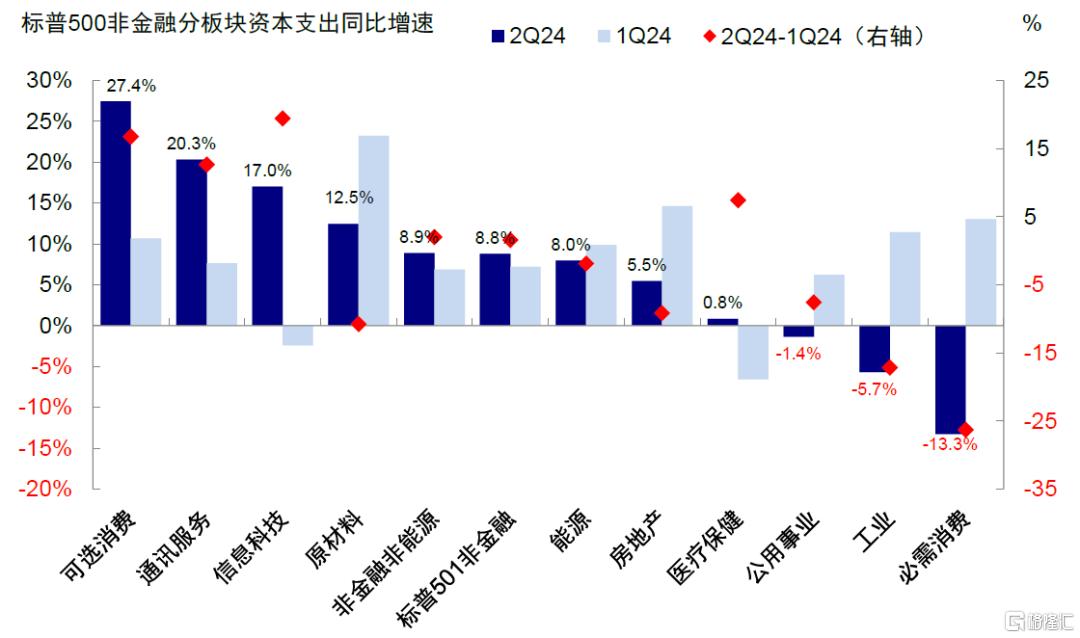

► 资本开支主要靠科技股拉动。二季度标普500非金融资本开支加速扩张,由一季度2336亿美元增至2433亿美元,其中信息科技、可选消费和通讯服务较一季度增加,相反,必需消费、工业和原材料继续减少。7只科技龙头股资本开支同比增长52%,贡献了整体的24%(一季度贡献21%),如果扣掉这7家公司后的资本开支反而下滑。

图表13:标普500非金融资本开支规模从一季度的2337亿美元提升至二季度的2433亿美元

资料来源:FactSet,中金公司研究部

图表14:相较一季度,信息科技、可选消费以及通讯服务资本开支增速仍继续提升,必须消费、工业回落明显

资料来源:FactSet,中金公司研究部

图表15:科技龙头股继续扩大资本开支规模,同比增速达52%

资料来源:FactSet,中金公司研究部

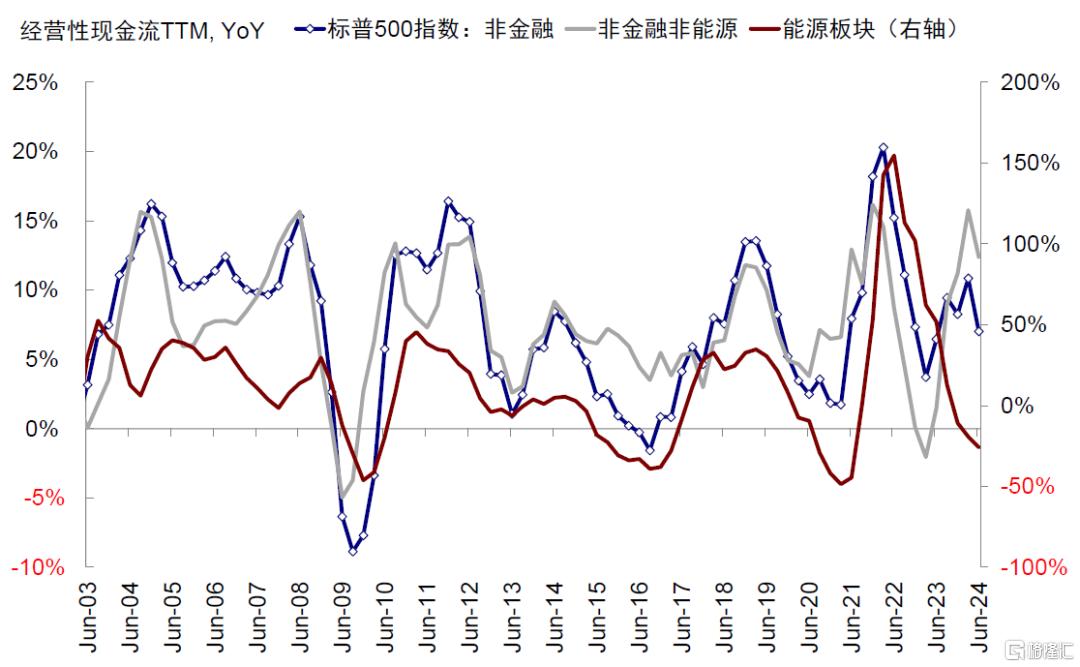

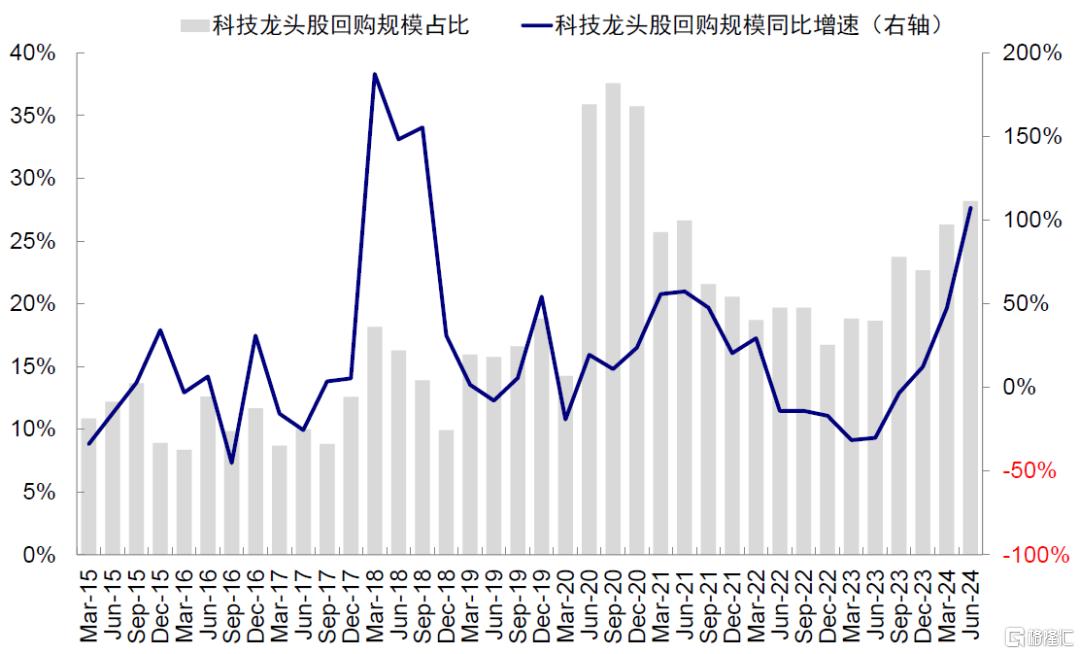

► 科技股也是回购的主要动力。信息技术(18% vs. 一季度12%)和通讯服务(24% vs. 一季度20%)经营性现金流加速增长,但医疗保健、必需消费和可选消费现金流增速的回落,拖累非金融经营性现金流增速由一季度的10.8%放缓至7%。非金融回购规模由一季度的2011亿美元增加至2146亿美元,其中信息技术、金融和可选消费增加规模领先,医疗保健回落明显。龙头科技股回购规模同比实现翻倍增长,突破600亿美元,占整体规模由一季度的26%升至28%。

图表16:二季度标普500非金融、非金融非能源经营性现金流同比(TTM)均回落

资料来源:FactSet,中金公司研究部

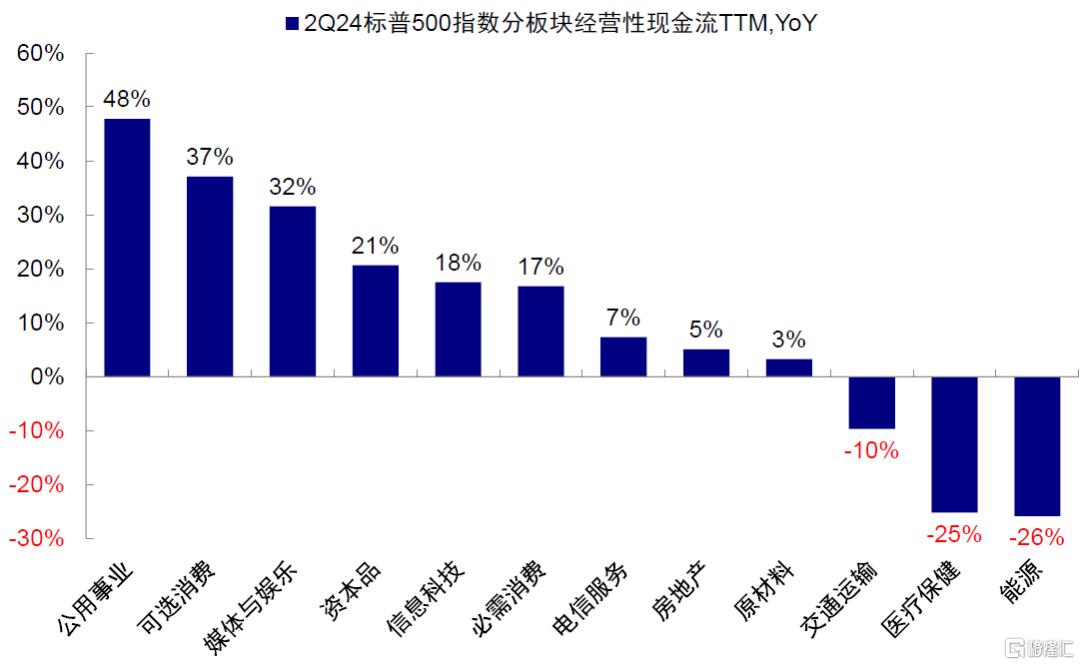

图表17:公用事业、可选消费、媒体娱乐等经营性现金流增速领先,但能源和医疗保健落后

资料来源:FactSet,中金公司研究部

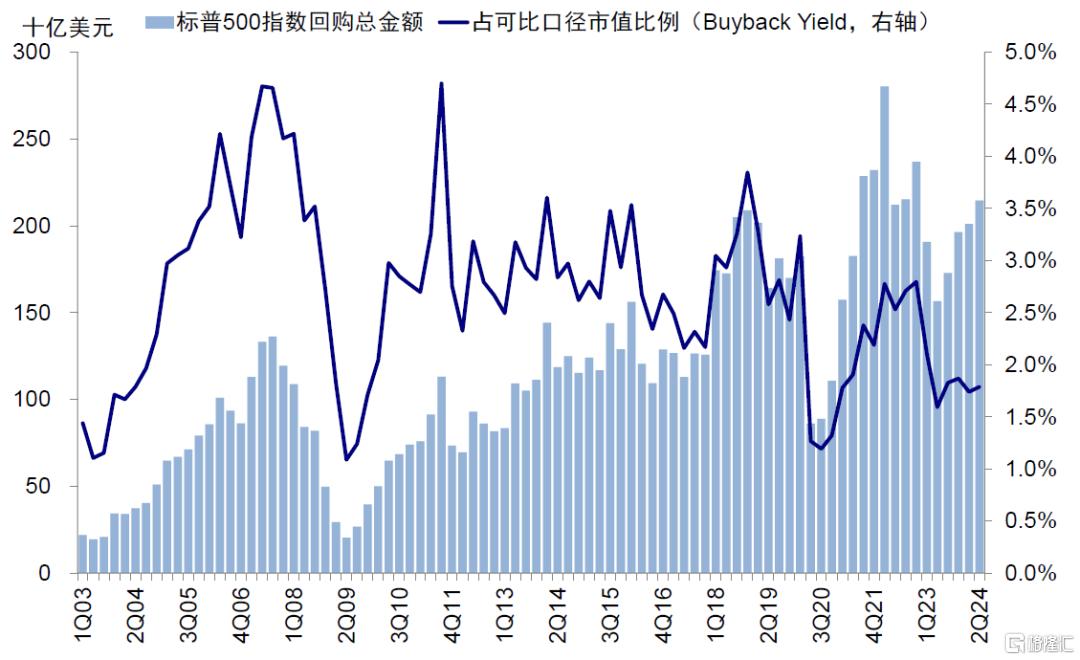

图表18:标普500指数的二季度回购金额较一季度有所抬升,约2146亿美元;市值占比抬升至1.8%

资料来源:FactSet,中金公司研究部

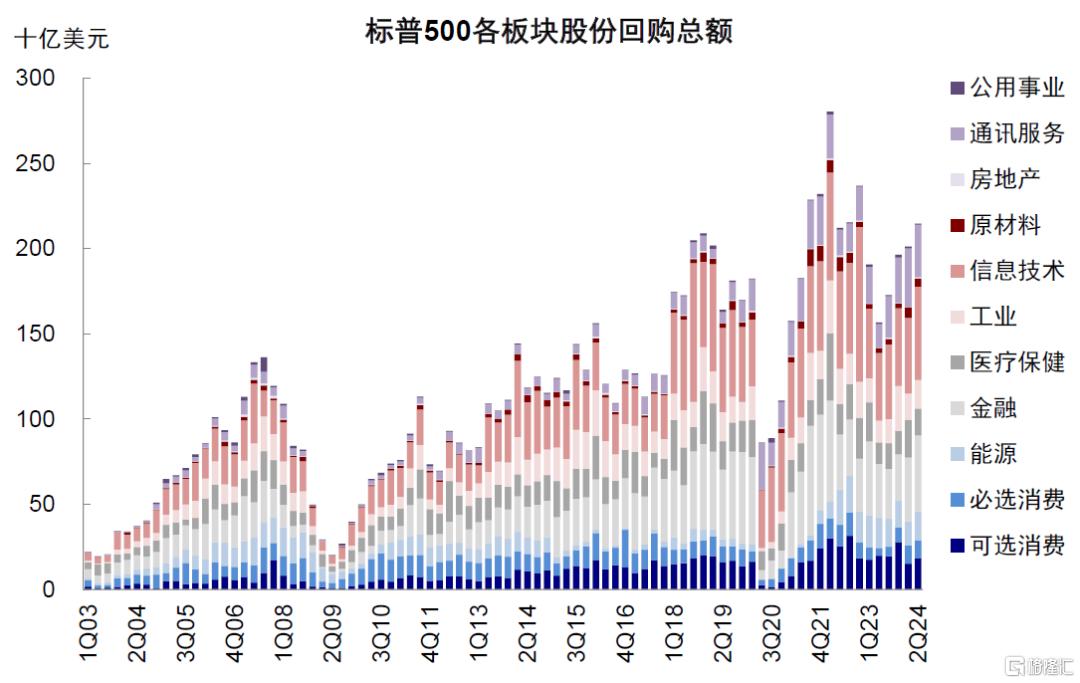

图表19:分板块来看,二季度信息技术、金融回购规模抬升明显,医疗保健、通讯服务回落明显

资料来源:FactSet,中金公司研究部

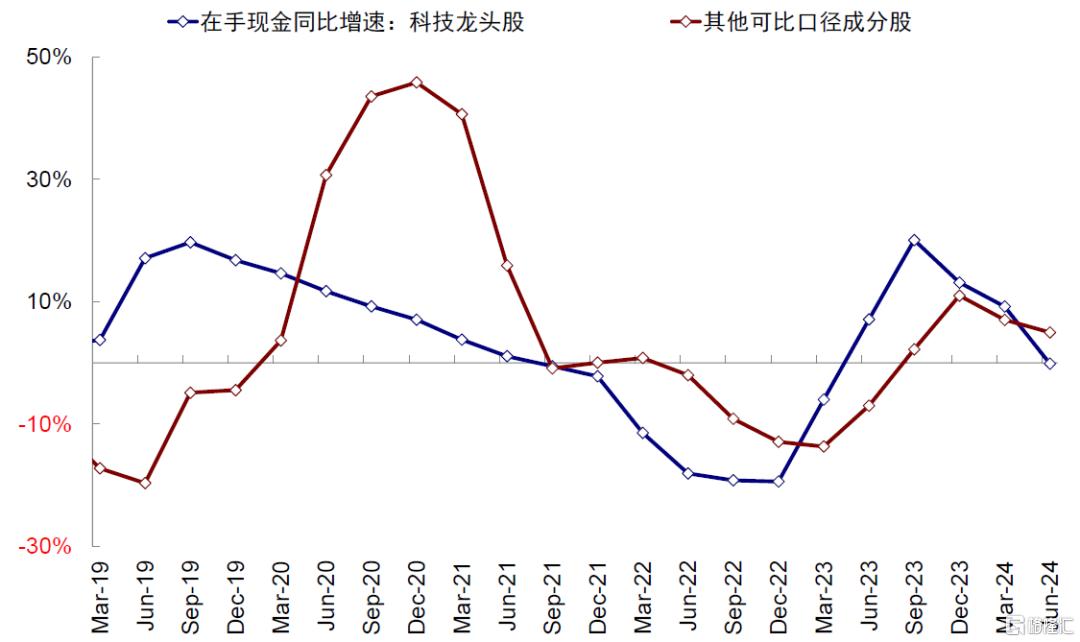

图表20:回购规模增加导致科技龙头股在手现金同比增速回落

资料来源:FactSet,中金公司研究部

图表21:二季度科技龙头股回购规模增加至600亿美元,同比增速抬升107%

资料来源:FactSet,中金公司研究部

板块聚焦:AI预期积极;低端与高端商品消费承压,中端仍有韧性;地产需求待修复;制造业疲弱

科技股盈利放缓,但对AI预期依然积极。科技龙头股贡献标普500指数EPS同比11%增速中的6.6%,但净利润同比由去年四季度61%的高点持续下行,二季度进一步收窄至35%,净利润率相对稳定,二季度23.3%基本持平于一季度的23.5%。但企业仍对AI前景保持乐观:1)AI技术目前已经开始帮助企业实现收入的转化,Meta和谷歌表示本季度广告业务收入已经开始受益于AI技术的转化提升,英伟达同样提到来自汽车和制造业企业端的应用,是推动本季度收入增长的主要原因之一。2)科技龙头将继续扩大投资。尽管业绩增速放缓再度引发市场对于AI产业趋势拐点的讨论,但亚马逊、苹果、Meta、微软等均明确表示将继续增加资本开支规模,亚马逊和英伟达CEO表示“生成式AI还处于非常早期的阶段”且“生成式AI的发展势头正在加速”;谷歌CEO表示“投资不足的风险远远大于投资过度的风险”。

图表22:可比口径下,二季度科技龙头股EPS贡献标普500指数10.9%增速中的6.6%(vs. 一季度的8.5%)

资料来源:FactSet,中金公司研究部

图表23:科技龙头股净利润同比增速持续回落

资料来源:FactSet,中金公司研究部

图表24:2024年二季度科技股业绩显示,仍将继续扩大资本开支以顺应AI产业发展前景

资料来源:FactSet,中金公司研究部

消费整体放缓,低收入人群拖累最大,高收入人群偏好出行体验。受经济下行影响,消费板块盈利增速均放缓,消费者服务(13.9% vs. 一季度47.4%)、可选品零售(31.6% vs. 一季度48.3%)回落较明显,必需消费中的必需品零售(7.6% vs. 一季度9.1%)、食品饮料及烟草(-1% vs. 3.4%)以及家庭及个人用品(6% vs. 一季度13%)相对抗压。具体看,

图表25:二季度半导体收入加速,能源、公用事业等增速转正,消费者服务与耐用品服装等回落明显

资料来源:FactSet,中金公司研究部

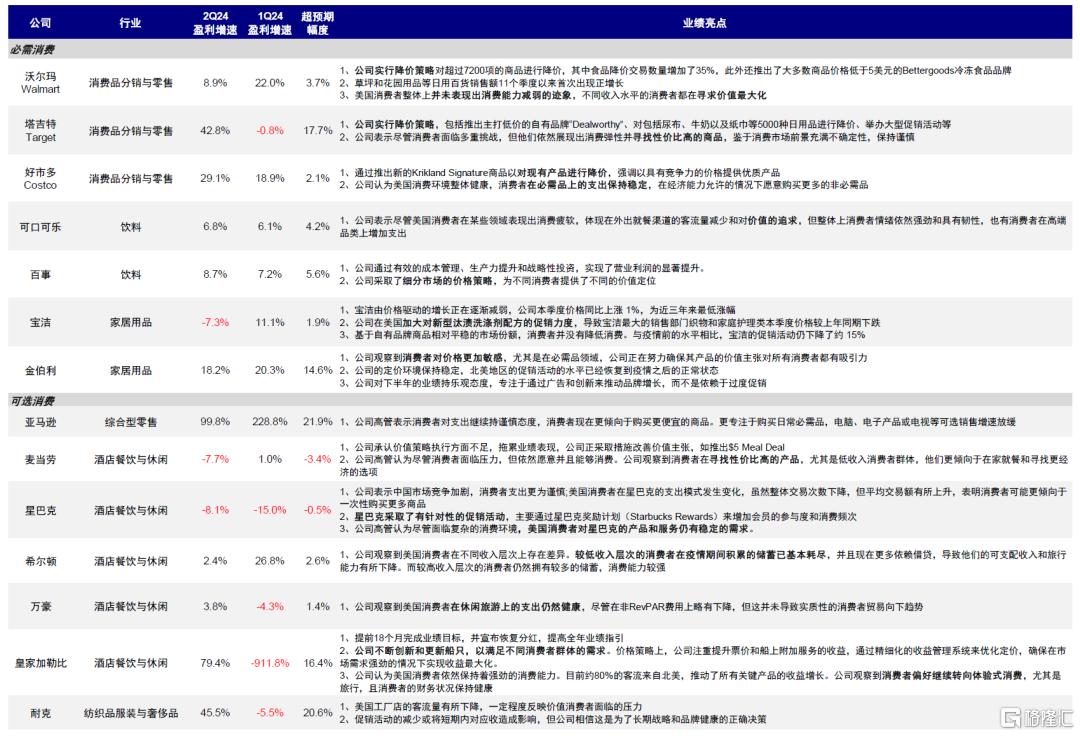

► 普通消费者开始追求商品性价比。零售商在财报中普遍表示消费者在宏观不确定增加背景下开始追求价值最大化,对商品价格更敏感,因此商家不得不实行降价策略以吸引客源。主要零售商沃尔玛、塔吉特、好市多均表示二季度对商品进行降价或推出低价的自有品牌,加强其价格竞争力,二季度盈利仍维持正增长。线上零售商亚马逊也表示,“消费者更倾向于购买便宜的商品,且专注于购买日常必需品”。此外中高端服饰和化妆品类企业,如耐克、Lululemon以及Ulta Beauty等均表示二季度美国销售放缓,此前应对通胀的涨价策略抑制了消费者的支出。

► 外出就餐需求回落。无论是反映低端消费的麦当劳还是单价较高的星巴克,二季度盈利均收缩8%,主要由于消费者线下就餐意愿回落。麦当劳在财报中提到“最大的打击来自于低收入消费者减少了光顾次数,因此6月份推出了5美元套餐以增加低收入人群的消费频率”。星巴克也提到“美国消费者支出模式发生变化,整体交易次数下降”。

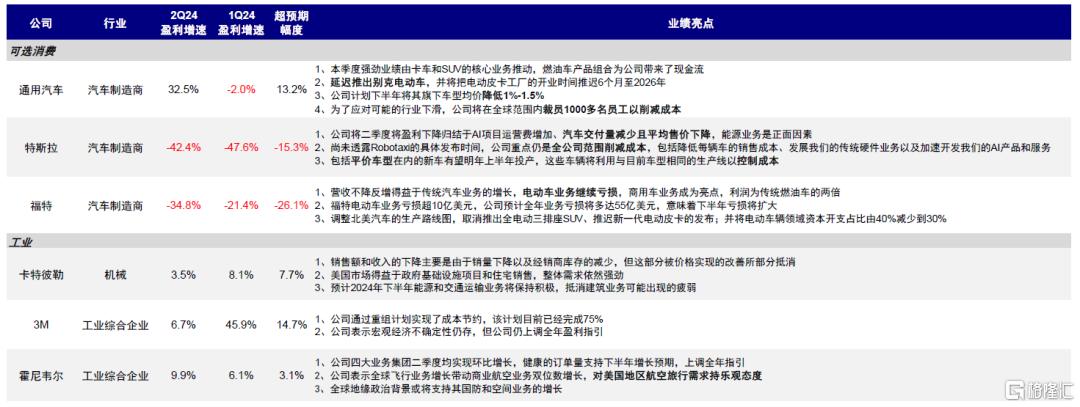

► 汽车制造商实行降价策略,电动车拖累明显。汽车商二季度盈利回落17%,电动车业务亏损是盈利的主要拖累因素,传统燃油车制造商通用和福特均表示将延迟推出或取消新电动车型,并预计下半年相关业务亏损将进一步扩大,通用汽车将在全球范围内裁员超1000人以应对行业下行压力。特斯拉的盈利则受制于AI投资增加、汽车交付量减少和平均售价降低这三重因素,公司表示削减成本仍是后续关注重点,二季度全球范围内或将裁员约14000人。

► 低端消费零售商面临需求下降和竞争激烈的双重压力。折扣零售店达乐二季度盈利增速反而下滑20%,公司管理层表示“二季度销售疲弱的原因之一为核心客户资金紧张,即低收入人群消费能力的下降,同时公司缺乏大型零售商应对零售盗窃损失的负担能力”。另一方面,在大型零售商同样进行降价策略时,公司表示部分市场份额或受到竞争的影响。

► 高收入人群偏好体验式消费。反映出行需求的希尔顿、万豪、皇家加勒比等消费股二季度盈利仍有支撑,希尔顿在业绩报告中提到低收入消费者的超额储蓄已经基本耗尽,但高收入消费者的消费能力较强,万豪和皇家加勒比提及美国消费者在休闲旅游的支出仍然健康,消费者财务状况较为健康。

图表26:2024年二季度消费股业绩显示,多数公司实行降价策略以满足消费者的价值最大化追求

资料来源:FactSet,中金公司研究部

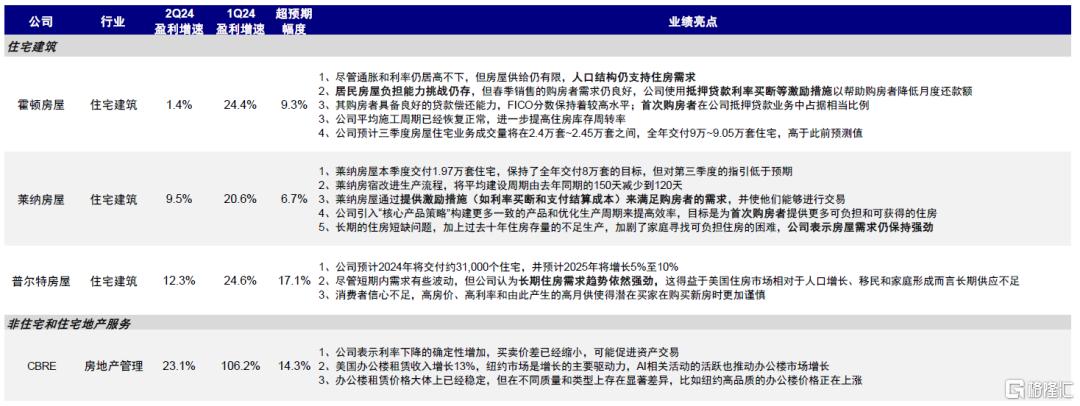

房地产新屋需求不足,建筑商盈利放缓。去年四季度美债利率的大幅下行催化今年一季度地产销售的修复,新屋销售升至68.3万套,带动住宅建筑商一季度盈利同比增速达到23%。然而二季度降息预期的摇摆导致利率再度上行,新屋销售回落,住宅建筑商盈利增速受此影响回落到5.6%。霍顿房屋、莱纳房屋以及普尔特房屋均表示高房价和高利率压制购房者负担能力,目前开发商仍提供抵押贷款利率买断等激励措施,来帮助购房者降低月度还款额。受短期需求不确定的影响,建筑商交付量并未大幅增加,因此新屋开工数量也在二季度回落。但建筑商表示人口增长、移民和家庭形成支撑美国长期地产需求依然强劲,对长期的地产需求保持乐观。

图表27:2024年二季度地产股业绩显示,建筑商认为需求仍有支撑,商业地产逐步企稳

资料来源:FactSet,中金公司研究部

制造业继续回落,盈利增速转负。与制造业PMI反映的趋势相同,工业板块需求继续回落,二季度营收同比增速降至2.5%(vs. 一季度的3.6%),利润增速由一季度的5.5%转负为-2.6%。主要工业巨头在财报中均表示控制成本以应对当前经济下行期的需求回落,工业巨头卡特彼勒、3M以及霍尼韦尔等本季度销量和收入有所承压,但盈利实现正增长,主要得益于有效的成本控制支撑利润空间。基建法案仍有一定的提振效果,卡特彼勒表示美国市场得益于政府基础设施项目和住宅销售,整体需求依然强劲。

图表28:2024年二季度制造业股票业绩显示,制造业控制成本以应对需求回落,电动车业务拖累明显

资料来源:FactSet,中金公司研究部

前景展望:美股长期不悲观,短期面临波动、“跌多了可以买回来”;降息后逐渐转向盈利受益和顺周期板块

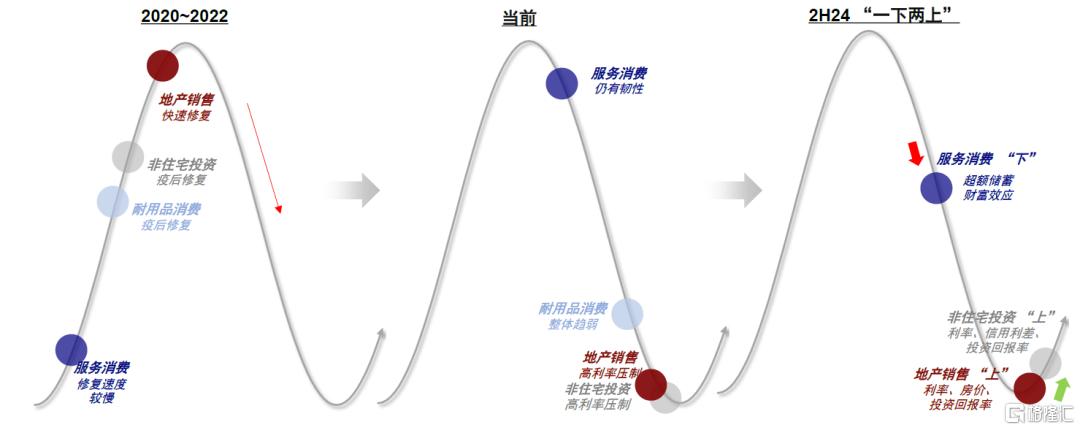

二季度企业所反映的微观情形与我们在下半年展望中的判断基本一致(《全球市场2024下半年展望:宽松已过半场》),即“软着陆”依然是基准,不同环节中消费、地产和投资之间错位,未来消费“下”、地产与投资“上”。消费方向向下,但悲观情形下也仅是环比0增长,与企业财报中反映出的消费者韧性与消费偏好吻合;地产方向向上,但受制于利率下行空间和高房价而修复程度有限;投资方向向上,AI产业需求支撑局部规模增加,科技龙头企业的资本开支仍在继续扩张,与之对应的计算机设备同比增速或继续抬升。

图表29:不同环节中消费、地产和投资之间错位,未来消费“下”、地产与投资“上”

资料来源:中金公司研究部

二季度盈利呈现的格局是科技/消费与周期地产“青黄不接”的时候,恰恰也是增长下行与货币政策宽松“青黄不接”的时候,前者对利率不敏感(居民九成按揭均为固定利率按揭)且更多依赖产业趋势,而后者对利率更为敏感,但修复仍需要时间。近期降息预期带动美债利率快速下行,已经在局部使得融资成本低于投资回报率,如30年按揭利率6.7%低于租金回报率的6.8%,7月地产数据也因此改善,与2月如出一辙。如果可以持续的话,有望成为接棒增长的下个动力。退一步讲,如果货币政策小幅宽松即可起效的话,也有助于对冲增长下行压力,至少不是深度衰退的硬着陆。

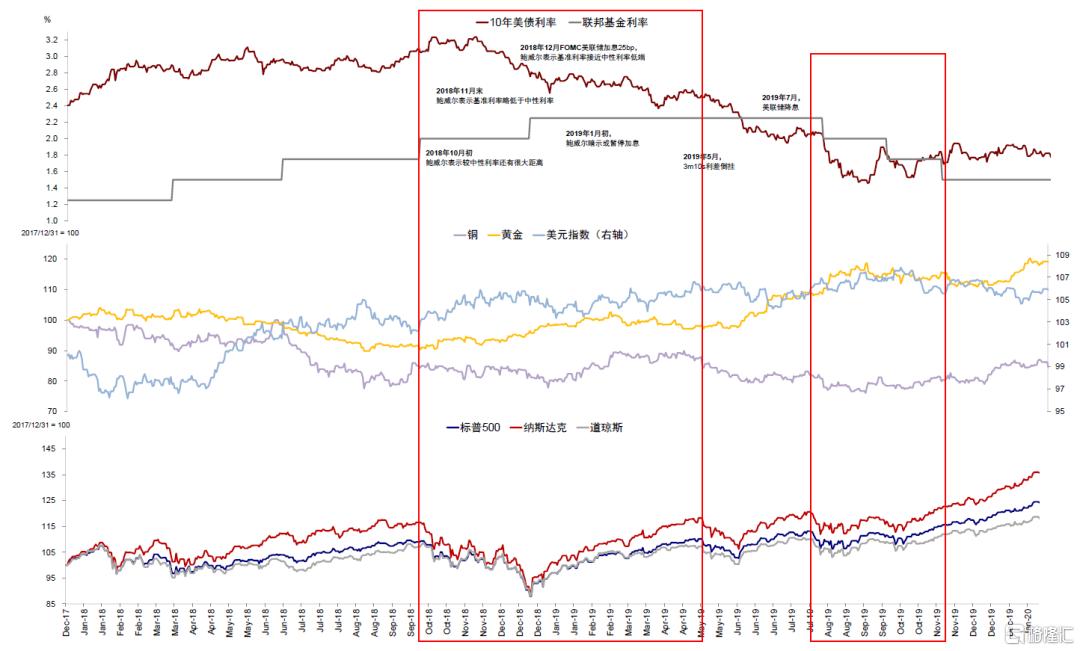

这一背景下,就事论事的讨论个别数据,必然会造成不同视角下南辕北辙的结论,悲观和乐观者都可以找到理由。所以,更应该从本轮周期的本质特征出发来讨论“衰退”或降息交易,也是我们引入信用周期分析框架作为判断中美周期依据的原因(《中美信用周期的新变化》)。当然,现在还有些“偏左侧”,但相比已经充分计入的降息和“衰退担忧”,除非能充分证明有深度衰退的风险,否则线性外推这个方向的交易意义不大(如近期的美债和黄金),反而应该考虑降息后可能受益的资产,这也是我们建议适度“反着想、反着做”的含义(《降息交易的新思路》)。

图表30:除非能充分证明有深度衰退的风险,否则线性外推这个方向的交易意义不大(如近期的美债和黄金),反而应该考虑降息后可能受益的资产

资料来源:Bloomberg,中金公司研究部

短期而言,市场8月快速修复后,又到了比较纠结的位置,没那么极端的悲观,但还没有看到太多转好的迹象,所以在这个阶段出现波动也是必然的,类似于2019年7月降息前。而且,未来两周事件也较多,9月6日的非农,9月10日第二轮大选辩论,9月19日FOMC会议降息,或都可能成为市场波动的“由头”。但趋势如果明确,波动反而提供更多交易机会。

注:本文摘自中金公司于2024年9月4日已经发布的《美国衰退在“哪里”?——来自美股业绩的微观线索》,证券分析师:刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

杨萱庭 分析员 SAC 执证编号:S0080524070028