下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

※ 重点说明:本号的所有文章仅限于交流分享,不构成任何操作建议。菜头的文字充满了情绪、主观判断和偏见,请大家多独立思考,不要盲目跟风。

* 菜头只负责找好公司,胖瘦你自个儿定!(不荐股,不代客理财,除专栏分享日记外无任何收费群,请悉知)

8月28日,阿里巴巴完成香港双重主要上市。

紧接着在最后一个工作日,国家市场监督管理总局正式对外宣布,阿里巴巴完成三年整改。

公告旗帜鲜明地表示,下一步,市场监管总局将指导阿里巴巴集团持续规范经营。

这也意味着,历时三年悬在阿里巴巴头上的达摩克利斯之剑,终于卸下来了。

所有负面消息,都翻篇了。

腾讯在中报以后,继续保持每天10亿的规模回购。

阿里、美团等互联网公司也在持续不同程度地回购自家公司的股票。

以前很多人向往美股长期牛市。

事实上,美股长期走牛的也就头部那几家公司,80%以上的公司长期依然是处于下跌的状态。

而以苹果为代表的公司的持续回购和注销股本,是维持股价长期上涨的主要原因之一。

而现在,中国的互联网公司正在走这条老路,只是市场还处于悲观情绪之中,一旦市场情绪反转,增量资金叠加公司回购,这些互联网公司长期走牛的充分必要条件都具备了。

事实上,当前的中概互联和几年前已经大不一样,几年前大家重要关注点在于成长预期,对于盈利的要求不高。

而现在当成长逐渐触碰到天花板之后,盈利和分红就成立衡量互联网公司新的价值尺度。

而当前的互联网公司,尤其是几家头部公司,普遍估值不高,且现金流非常充沛,可以支撑公司长期回购和分红。

一旦跨过一个临界点,当空头资金拿不出足够的筹码来卖的时候,这些公司的股价自然就上涨了。

这也充分证明了,上市公司自己是公司最后的购买人这句话的正确性。

股价不行的时候,如果公司股价真的被低估了,那么回购注销股本是对公司自己和股东最好的保护和回报。

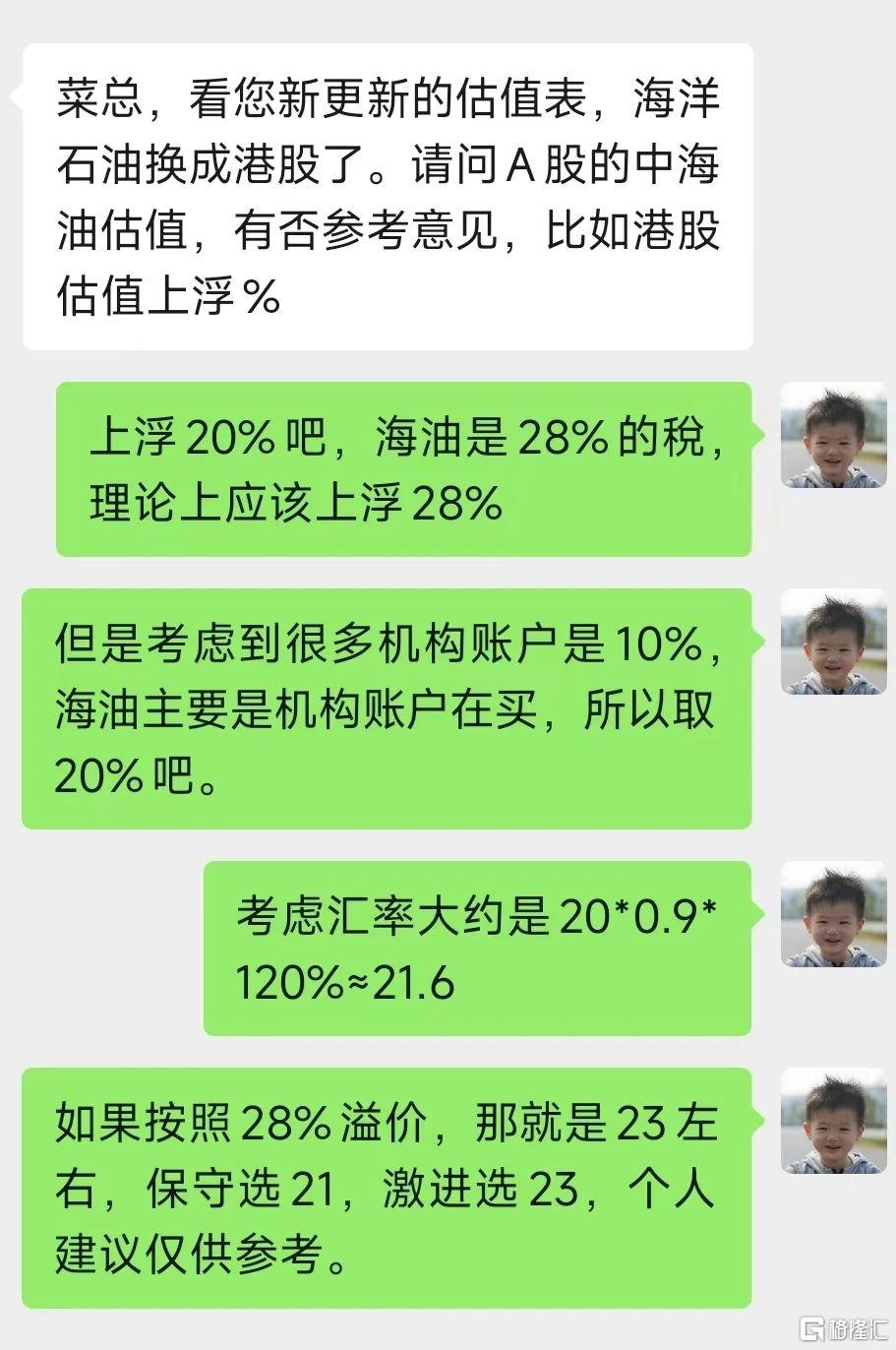

昨天有位伙伴咨询我关于中国海洋石油的买点问题,因为我自己购买的是港股,因此专栏里面也换成了港股。

这个价格相对于之前的理想买点上调了一些。

因为最近国际油价下跌,中海油股价跟着调整;中海油股价跟随国际油价波动,逻辑上没有任何问题。

但是油价长期波动率是很大的,下面是布油最近20年的波动曲线:

大家可以看到,油价大起大落是完全正常的事情,也就是说,即便未来的油价涨到100美元或者跌到50美元,也都是再正常不过的现象,并且即便这样,离最高点和最低点依然还有很大距离。

更不用说2020年的负油价极端行情。

因此,如果看短期国际油价来投资中海油,那价值锚可能就会失效。

中海油的确定性在于未来持续增加的可开采储量和成本优化,只要油价不低于最近10年甚至20年的均价,公司就有不错的利润。

投资中海油,你得忽略一两年甚至三五年的周期才行。

通过拉长周期来平抑公司的业绩,只要长期向上就可以了。

菜头的逻辑就一个,我认为未来数年石油依然是全球货币主要是美元的价值锚,这些年全球央行印了那么多钱,石油作为货币锚的价值,应该要高于前20年才对。

当然,新能源的发展,地域政治格局,经济周期乃至贸易壁垒和战争等都会对石油价格造成很大的影响。

模糊的正确,可能更加重要。

不要在乎一两天甚至一两年的波动。

真的有一天国际油价跌破50美元甚至更低,中海油股价腰斩甚至更低的时候,你还敢买,就像巴菲特在负油价期间抄底雪佛龙一样,可能你就说7-2-1里面的1了。

如果真是这样,大多数人的反应应该是恐慌,比如两年前跌破200的腾讯,一年前跌破30的平安H,以及当前的招行,多数人会恐慌。

当然,如果什么时候菜头的投资逻辑被证伪了,那么我可能也就调仓了,或者股价变得不再便宜了,也会调仓。

目前仓位还不到10%,继续跌或许就继续买。

美的港股上市基本敲定,公司股价又回调了一下。

当然,不一定与港股上市有关,也可能是补跌。

美的不缺钱,但缺可以快速兑换的美元,这可能是美的境外上市的主要原因吧。

美的当前已经是全球最大的家电企业,但是市场份额占比也只有7.9%,全球市场向上提升的空间依然还很大。

美的和海尔的海外市场侧重点各有不同,两家公司都保持了与国内相同的不错毛利润。

作为曾经的家电三巨头,格力海外市场无论是规模还是毛利,都与美的和海尔不在一个梯队了,成也董小姐,败也董阿姨,哎……。

全文完。

声明:本文为个人的投资日记分享,文章仅限于学习和交流使用。菜头不对因为本文影响所做的投资决策负任何责任,股市有风险,投资需谨慎。