下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:郭睿辉 方正证券(香港)策略研究部 研究分析员

作者:郭睿辉 方正证券(香港)策略研究部 研究分析员

远大医药为中国其中一家大型的药品及保健品生产企业,主要从事研发、制造及销售医药制剂、药用中间体、原料药以及健康产品。公司的核心产品主要涵盖三大领域,分别为心血管急救药物、眼鼻喉(「五官科」)药物,以及采用先进生物技术的原料药如甾体激素、氨基酸和抗菌抗病毒等药用中间体和特色原料药。

投资亮点

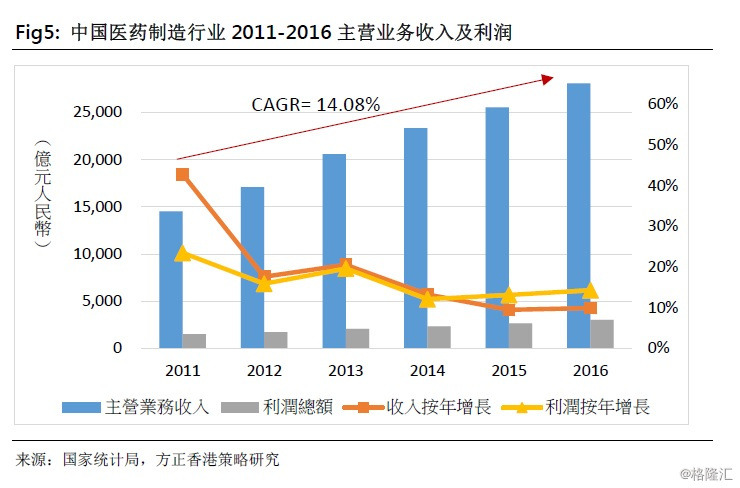

1. 整体行业增长:过去六年中国医药制造业主营业务收入维持增长势态,利润增长幅度于最近两个年度有所扩大,由2014年的12.09%增至2016年的14.30%,而公司同期利润增速则更高;行业整体增长对从事研制及销售药品、保健品的公司有重要正面影响。

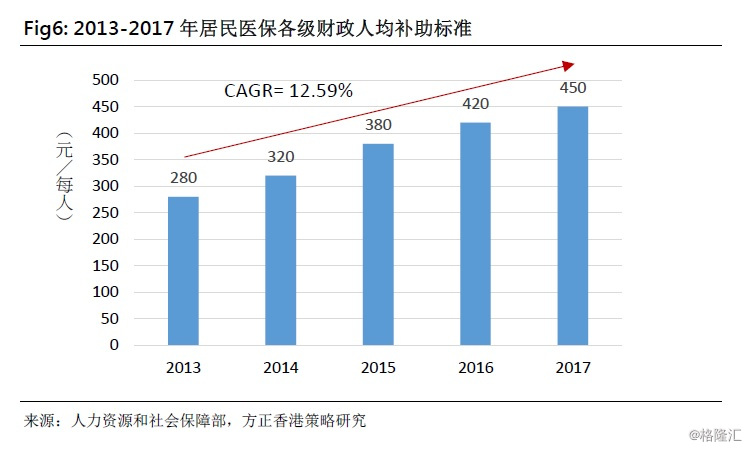

2. 医保催生高收药品:公司共有203种产品被列入「2017版医保目录」,包括公司重磅五官科产品;打进全国医疗保险的名单之中意味该等产品将获得更多医院采用,直接扩大市场对公司产品的需求及品牌知名度。同时,2017年居民医保各级财政人均补助标准增至每年450元,医改相关的利好政策预料将持续出台,利好公司医药产品销售收入。

3. 战略正确:公司收入结构优化,医药制剂及器械产品收益占收入总额比例首次过半,其中眼科和呼吸及耳鼻喉科两大领域收入增长幅度最高,眼科产品2016年收入按年增长56.93%,呼吸及耳鼻喉科产品按年更增长224.81%。增长受益于公司近年的并购行动,公司于2015年收购北京九和药业后,耳鼻喉科产品收入凭王牌产品「切诺」带来强劲增长。

风险提示

1. 产品质量的相关诉讼:附属公司天津晶明因产品质量而涉及诉讼,就其中十一项诉讼按照判决支付赔偿款项连同诉费约人民币395万元。截至2017年3月27日,其他有关产品质量诉讼仍未作判决,公司及远大医药(中国)正就其可能遭受的损失向天津晶明原股东追讨。

2. 行业竞争激烈带来经营风险:公司面对本地及跨国制药公司竞争,现有及潜在对手或具更雄厚的财务、技术或资源,及可能拥有更佳的品牌知名度、分销网络。部分竞争对手亦可能采取低利润策略,令公司日后可能因降价、削减利润或失去市场份额,面对越来越激烈的竞争。任何上述因素或对公司经营业绩或财务状况造成不利影响。

3. 公司管理层可能构成的利益竞争:公司主席兼执行董事刘程炜先生为若干中国药业公司之董事(包括中国远大),及执行董事牛战旗博士为中国远大医药管理总部之执行总裁,可能于与公司有竞争的业务中拥有权益。

业务概况

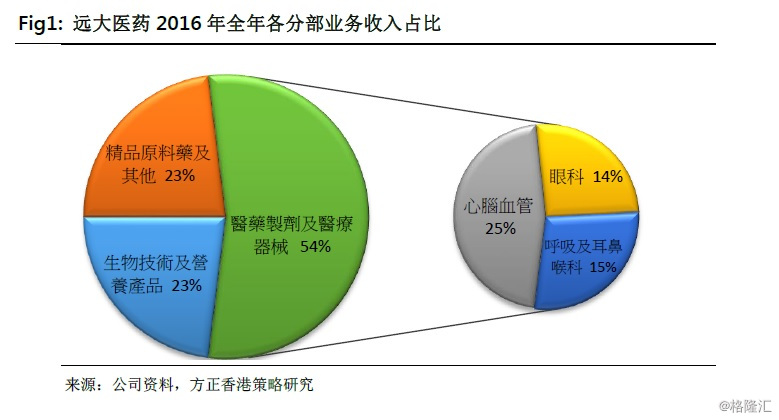

公司业务可分为三个部分,分别为:1)生物技术及营养产品,2)精品原料药及其他产品,及3)医药制剂及医疗器械产品,三者收入比例依次分别为23.26%、22.92%及53.81%。

1. 生物技术及营养产品

公司的生物技术及营养产品业务2016年收入约为7.36亿元人民币(下同),较2015年升8.50%;该业务占总收入比例为23.26%,较2015年的25.78%轻微下降。该业务旗下企业包括分别专精于生物医药的远大弘元及生物农药的科诺,其中于2011年并购的科诺,有助公司获得氨基酸生产的新技术。该业务产品包括氨基酸类产品、牛磺酸及生物农药和饲料等,核心客户包括辉瑞、雀巢、惠氏及红牛等国际企业或品牌;现时一共有5个市场规模过亿及2个过五千万的核心产品。另外,公司积极为该业务寻求资本市场发展,有意将其分拆于A股市场独立上市。

2. 精品原料药及其他产品

公司精品原料药及其他产品2016年收入约7.25亿元,较2015年下跌8.07%,占总收入比例亦由接近三成降至约23%;不含甾体类产品的精品原料药收入,2016年按年录得22.1%的升幅,而甾体类产品收入则按年跌15.4%。现时,该业务核心产品包括安乃近、甲硝唑、糖皮质类及性激素产品,主要客户包括诺华、琼森等跨国企业。公司的精品原料药及其他产品对比另外两个产品领域,增长上较为缓慢,公司表示是由于近年中国政府对于环保及高端原料药生产审核方面的监管力度加强,以及甾体类产品结构调整尚未完成所致。

3. 医药制剂及医疗器械

医药制剂及医疗器械业务为公司目前的主要收入贡献来源,占公司总收入约54%,产品主要包括心脑血管及五官科两个领域的药物及医疗器械等,2016年分部收入约为17.02亿元,按年增长46.25%。

心脑血管业务方面,2016年收益约为人民币5.14亿元,按年增长约23.3%;核心产品主要涵盖血压控制、心血管急救、血管活性药及麻醉辅助等范畴,其中血管活性药如「利舒安系列」(用于心肺复苏抢救)及抗血小板凝集注射液「诺复康」(针对低血压)具领导地位,市场份额高达80%,而应用于急诊冠状动脉介入治疗术(PCI)的「欣维寜」,市场覆盖率亦达80%。截至2016年底,欣维寜、诺复康、利舒安及瑞安吉(针对心绞痛)等核心产品收益约为4.6亿元,按年增长约28.7%,占心脑血管业务收入比例接近九成。

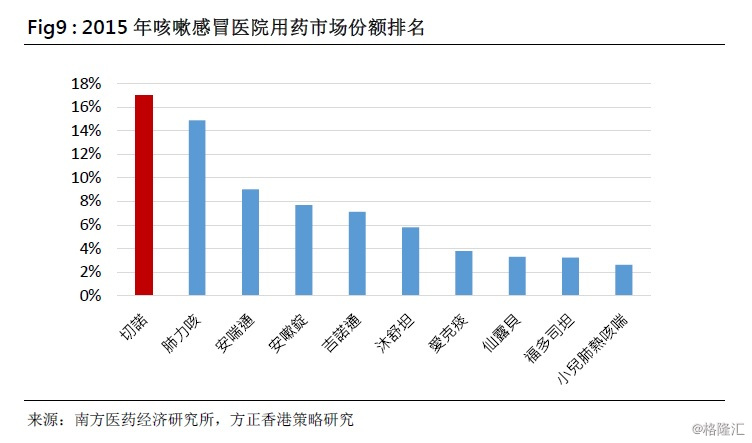

五官科业务方面,2016年度收入约为9.28亿元,按年增长约116.58%,该增长主要受惠于眼科和呼吸及耳鼻喉科两大业务分部收入录得较高增幅,其中:(1)眼科业务于2016年收益约为人民币4.34亿元,按年增长约56.93%。公司眼科核心品牌「瑞珠」(聚乙烯醇滴眼液,保护角膜)目前为过亿产品、「白内停」(针对多种白内障)销售至今已有30年,为国内首个抗白内障西药制剂,并属于国家医保产品,而2017年推出的新白内停Me装预计今年销售破亿。另外,公司于去年中收购的西安碑林药业,其「和血明目片」目前亦属过亿产品,用于治疗眼底病,公司预计其销售规模可达3亿;(2)呼吸及耳鼻喉科于2016年收入约为4.95亿元,较2015年增长224.81%。其中,公司于2015年收购九和药业后获得的袪痰产品「切诺」(粘液溶解性祛痰药,适用于急慢性支气管炎、肺炎)为咳嗽药市场重点产品,截至2015年于咳嗽感冒医院用药中市占率高达16.97%。而前述收购碑林药业,亦提供了咽喉科金嗓开音丸及金嗓散结丸等产品,截至2015年「金嗓系列」占同类产品市场份额4.9%,排名第三。另外,公司预料核心品牌「诺通」及「奥可安」(适用于感冒引起的鼻塞及多种鼻炎症状)可保持高速增长。

财务分析

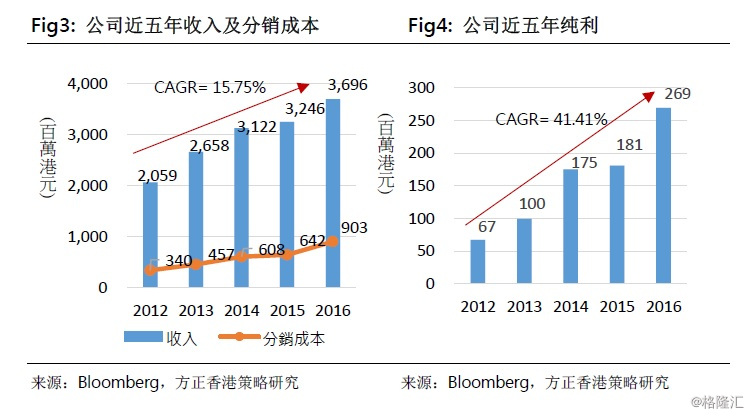

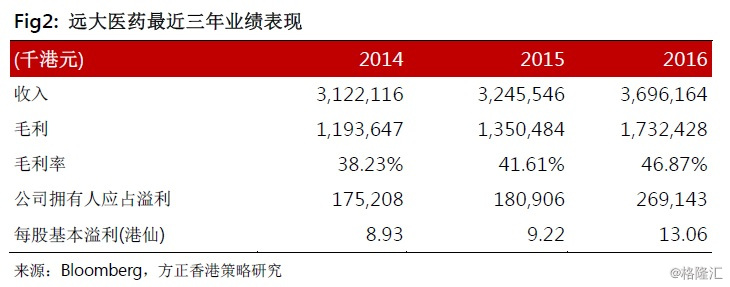

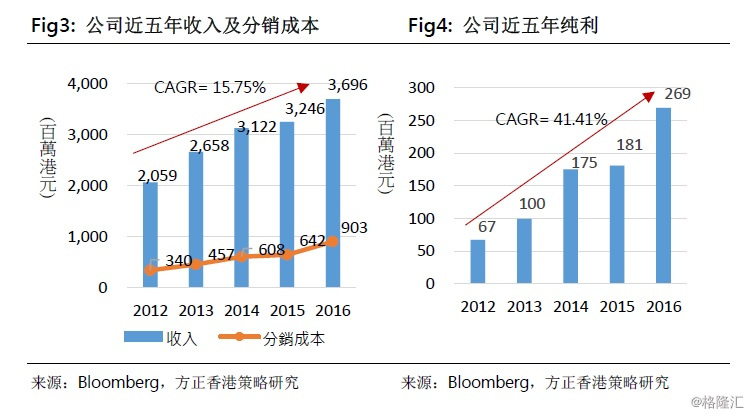

于2016年全年,公司收入约为36.96亿港元(下同),按年增长13.88%,较去年的增长幅度明显加快(2015按年增长:3.95%);最近五年收入年均复合增长率达15.75%。2016年度收入增长加快主要是受益于医药制剂及器械业务的贡献,该分部收入按年增46.25%,其中可分为心脑血管及五官科两个领域,其按年收入增长分别为23.30%及116.58%。当中,五官科业务可再细分为眼科和呼吸及耳鼻喉科两部分,眼科业务收入按年增56.93%,呼吸及耳鼻喉科收入按年增224.81%。

同时,公司毛利率较2015年上升5.26个百分点至46.87%,并实现五年连续上升,由2011年约31.26%逐年递增至现时水平,期间上升15.61个百分点。该升幅主要是由于公司产品结构的优化,增加技术含量更高、毛利率达60至70%的五官科和心血管急救领域之产品,有效促进公司整体毛利率提升。

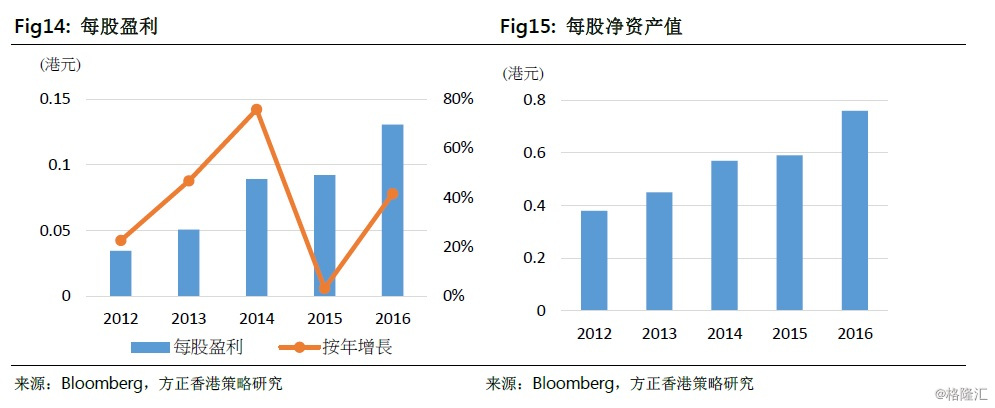

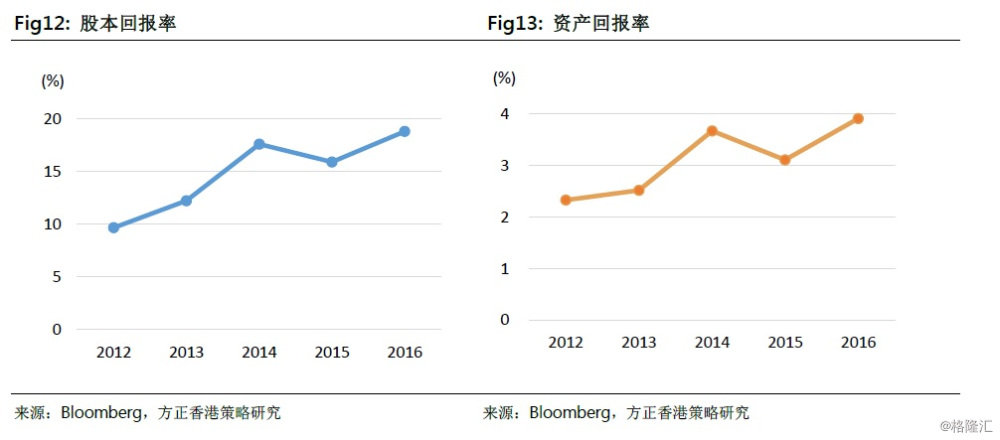

公司2016年分销成本约为9.03亿元,较2015年约6.42亿元增加40.69%,公司表示该开支增加主要是由于新并购公司加强市场推广工作所导致。2016年全年,公司拥有人应占溢利约为港币2.69亿元,较2015年按年增长约48.78%,较近五年溢利年均复合增长率约41.41%为高;每股基本盈利为13.06港仙,较2015年按年增加41.65%。盈利能力方面,公司2016年股本回报率为18.81%,较去年增2.89个百分点,亦为近五年中最高。

投资亮点

1. 中国医药制造业持续增长

根据国家统计局数字,过去六年,中国医药制造业主营业务实现收入维持增长势态,虽然增长速度有所放缓,但增幅在最近两个年度仍能维持于约10%水平;而同时间,医药制造业利润增长幅度于最近两个年度扩大,由2014年的12.09%增至2016年的14.30%,利润率亦见提升,由2014年约9.96%增至2016年的10.70%。由此可见,中国医药制造业近年虽然受到发改委多次降价、省级集中招标及医保控费等多重政策的影响,行业收入增速稍见放缓,惟长远而言由于人口老化、城镇化等因素带来的市场刚性需求,仍将驱动整个行业稳步增长,并对从事研制及销售药品、保健品的公司有重要正面影响;过去六年间全国医药制造业收入年均复合增长率约为14.08%,而公司同期年均复合增长率则为17.54%,年均较行业整体高出3.46个百分点。

2. 国家医保系统对公司产品的支持

现时,公司总共有203种产品被列入近日由人力资源和社会保障部发布的「2017版医保目录」中,现时国家医保目录的西药和中成药部份共收载了2,535 个医药品种,故公司产品以数量计已占医保目录的8%;其中5种产品为新加入,包括公司的重磅五官科独家剂型产品切诺、国家中药保护品种金嗓散结丸等,对公司业务发展具有重大意义。基于现时中国内地的医疗制度,打进全国医疗保险的名单之中意味该等产品将获得更多医院采用,直接扩大了市场对公司产品的需求,并有效提升公司产品的市场地位及品牌知名度,为公司业绩增长提供有利条件。

同时间,人社部、财政部近日发布《关于做好2017年城镇居民基本医疗保险工作的通知》,将2017年居民医保各级财政人均补助标准在2016年基础上新增30元,平均每人每年达到450元;五年间年均复合增长达12.6%。基于国家于2016年开展的医改进程,扩大医保目录及医保财政补助等相关的利好政策预料仍将会持续出台,将直接利好公司医药产品销售收入,并有望持续增长。

3. 战略并购提升公司盈利能力

公司于2016年度实现收入结构的重大改进,医药制剂及器械产品的收益占公司销售收入总额的比例首次超过一半以上,达到约53.8%。其中,眼科和呼吸及耳鼻喉科两大细分领域的收入为公司业务中增长幅度最高的类别,眼科产品2016年收入按年增长56.93%,呼吸及耳鼻喉科产品按年更增长224.81%,属公司重要的增长引擎。上述细分领域的增长受益于公司近年的并购行动,其中公司于2015年以6.62亿元收购北京九和药业后,耳鼻喉科产品收入凭王牌产品「切诺」带来强劲增长,稳占咳嗽感冒医院用药市场份额的首位,截至2015年市占率高达16.97%。

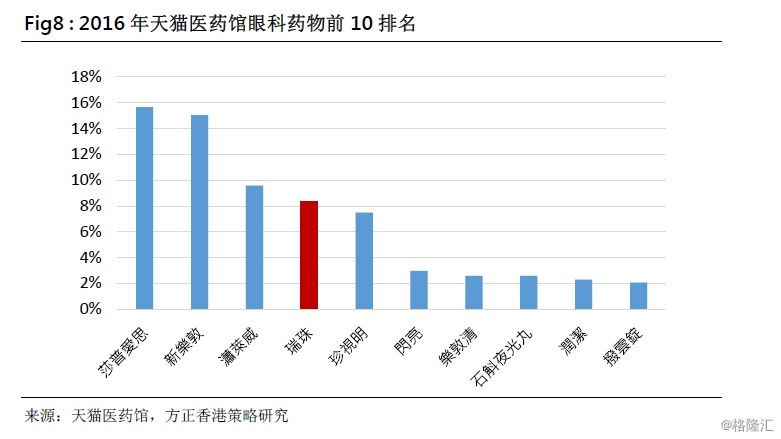

眼科产品方面,公司于2011年收购而来的「瑞珠」为国内首款聚乙烯醇人工泪液产品,目前属收入过亿产品,并于电商模式中巨大市场潜力。参考2016年天猫医药馆眼科药物市场数据,瑞珠在线市占率为8.37%,排名第四。而公司于2016年以3.86亿元收购西安碑林药业后,眼科产品增添另一款过亿产品「和血明目片」,预料可进一步提升眼科领域收入。由此可见,公司透过战略并购建立起眼科和呼吸及耳鼻喉科两大领域的核心产品组合,有效于市场上占据前列位置,故公司于产品定价权有一定优势,对整体业绩的贡献十分明显。

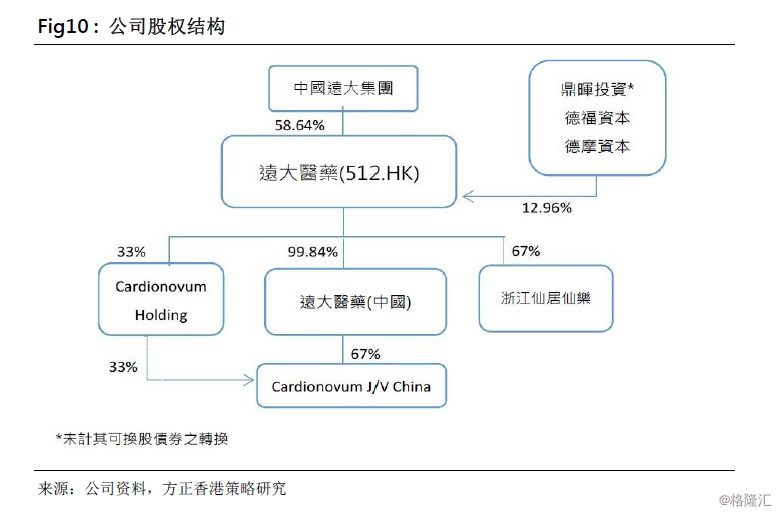

股权结构

公司股权结构相对稳定,控股股东及机构投资者并无减持行动。公司于去年7月向控股股东、德福资本及独立投资者配售合共约274,971,421股,配售价格均为1.40元。完成后,控股股东持股比例降至58.64%。

行业对比

我们参考了部分在香港上市、市值与公司相若的同业营运表现,公司市盈率17.45倍及市帐率2.76倍的估值于同业中属较低水平,而公司股本回报率高达18.81%,比大部分同业优胜;公司纯利三年复合增长率接近四成,同样高于多数同业,及行业平均的17.7%。基于公司药物制剂分部盈利高双位数的增长预期,我们预计2017年每股盈利增长不低于15%,以20倍市盈率估算,对应股价在3港元,较目前潜在升幅超过30%。