下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

古语云:“穷则变,变则通,通则久”。

医药行业在行政监管与市场竞争的双重压力下,面临战略抉择。

中药企业正是期望通过转型实现“换挡提速”,其中不乏片仔癀、云南白药等龙头,积极研发创新药的天士力、众生药业、以岭药业等。

01

云南白药、片仔癀,

中药龙头“换挡提速”

片仔癀、云南白药,A股总市值排名前2的中药龙头企业。其中,片仔癀以超1400亿元的市值取得断层式第一。

2023年度,片仔癀交出了靓丽的成绩单:总营收首次超过100亿元,同比增长15.24%,归母净利润实现近28亿元,同比增长13%。2024年一季度,市场呈现出旺销态势,业绩延续增长,预计实现归母净利润同比增长不低于25%。

片仔癀的主要业务板块,包括医药制造业、医药流通业及化妆品业等。其中,医药制造业是公司第一大业务板块,占据公司收入的“半壁江山”:以“片仔癀”为主产品,同时持续做大做强安宫牛黄丸等系列产品,涵盖了肝病用药、感冒用药、皮肤科用药等多个领域。

片仔癀业绩靓丽,得益于控股子公司业绩指标再度跃升。2023年上半年,控股子公司合并营业收入、利润总额均达两位数增长,特别是龙晖药业的安宫牛黄丸销售创历史新高。

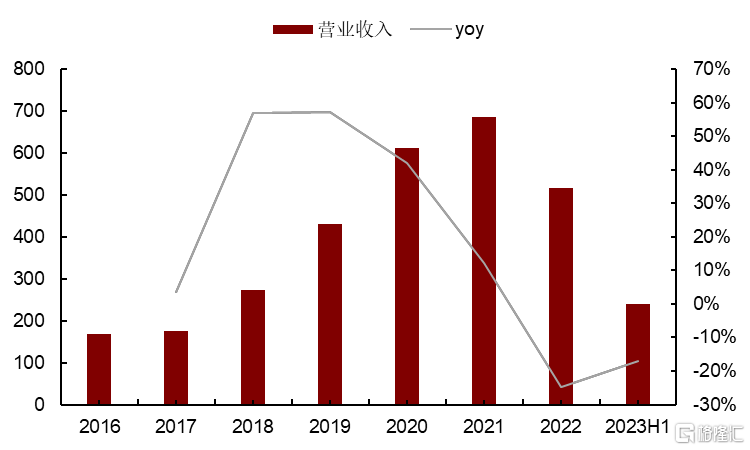

化妆品业务是片仔癀打造的第二增长曲线,拥有“片仔癀”及“皇后”等多个品牌,2017-2021年实现快速增长,近两年却出现业绩“失速”,2021年、2022年、2023年前三季度分别实现收入8.41亿元、6.34亿元、4.31亿元,占公司总收入比例为10.49%、7.30%、5.67%。

对此,片仔癀计划一边通过专业团队、渠道优化、黄金单品、品牌建设、科研投入五大行动赋能化妆品渠道增长,一边将化妆品板块分拆上市,目前正在梳理IPO尽职调查问题,推进股份制改造流程。

片仔癀化妆品公司营收及增速(单位:百万元)

资料来源:公司公告、招商证券

相较于片仔癀,云南白药的营收规模更大:凭借生产经营核心底座(药品、健康品、中药资源、省医药四大事业部),2022年、2023年前三季度分别实现总营收约365亿元、297亿元。

目前,云南白药的业务布局涉及天然药物、中药材饮片、特色药、医疗器械、健康日化产品、保健食品等多个领域,实现了从传统中药制造企业向现代化大健康企业的转型。

例如,药品事业部以云南白药主系列产品为主,同时涵盖伤风感冒、心脑血管等领域其他品牌中药;健康品事业部以牙膏品类为业务核心,开拓口腔护理、养元青防脱洗护新品类;中药资源事业部打造包括品牌药材等B端产品、保健食品族等C端产品。

如今,云南白药还进军了百亿级核药赛道。

2022年9月,云南白药以2000万元拿下了北京大学第一医院、北京市肿瘤防治研究所合作研发的前列腺特异性膜抗原(PSMA)靶向核药相关专利。今年2月,全资子公司云核医药靶向PSMA的诊断核药INR101注射液获NMPA批准开展临床试验。

近年来,核药赛道投融资火热,并购和BD交易也频频发生,已经成为药企的兵家必争之地,其中不乏诺华、拜耳、礼来等MNC巨头、老牌核药龙头东诚药业、“后起之秀”先通医药,以及远大医药、恒瑞医药等进军的传统药企。

02

以岭、康缘、众生,

积极转型创新药

除拓展化妆品业务、转型大健康公司外,更多中药企业选择研发创新药,包括中药创新药、化学药和生物药等。

例如,以岭药业布局了丰富的1.1类中药创新药管线,在研立项品种涵盖呼吸、消化、心血管系统等疾病,目前已有5款处于临床Ⅲ期及申报上市阶段,针对包括糖尿病视网膜病变、过敏性鼻炎和类风湿性关节炎等适应症。

以岭药业在研项目情况

图片来源:2023年半年报

在开展创新中药研发的同时,以岭药业也积极布局化生药业务和健康产业。其中,化生药板块采取“转移加工切入—仿制药国际国内双注册—专利新药研发生产销售”齐步走的发展战略。

截至2023年半年报,以岭药业已有4个一类创新药品种进入临床阶段,其中治疗术后疼痛的苯胺洛芬注射液已完成临床Ⅲ期,即将申报NDA;另外3个管线针对的适应症,包括实体瘤、缺血性脑卒中和子宫肌瘤等。

康缘药业也是国内中药创新药领域龙头之一,为了实现研发创新转型、寻求新的增长点,制定了“一体两翼”研发策略,即以现代中药为主体,化药、生物药协同发展。其中,已有12个创新中药管线处于临床Ⅱ期、Ⅲ期及NDA阶段,主要以妇科中成药成熟度最高。

在化生药方面,康缘药业杀入了多个市场潜力巨大的赛道,其中已有5款化药1类项目进入临床试验,包括治疗阿尔茨海默症的DC20、WXSH0493片(高尿酸血症)、DC042(前列腺增生)、KY0135片(胰腺癌)、KY1702胶囊(脑瘤);在生物药领域主打的CD38单抗KYS202002A注射液已获批3个临床,针对多发性骨髓瘤、系统性红斑狼疮,并在中美两国开展临床试验。

众生药业的主要收入来自中成药销售,2023年上半年占据54.53%的收入比例,其次为化学药销售,占比36.4%,中药材及中药饮片销售占比为7.14%。

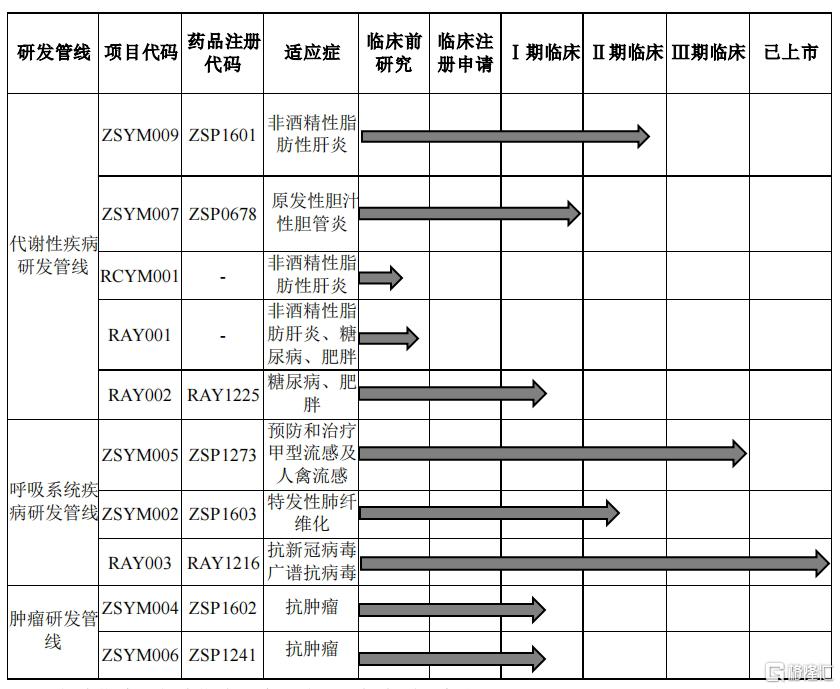

在创新药的布局上,众生药业主要聚焦代谢、呼吸和肿瘤等疾病领域,目前已有7个处于临床试验阶段,1个已获批上市(来瑞特韦片,研发代号:RAY1216),来瑞特韦片是中国首个3CL单药抗新冠病毒感染口服药。

众生药业在研管线 图片来源:2023年半年报

从进度上看,小分子RNA聚合酶抑制剂ZSP1273(昂拉地韦片)已完成治疗成人单纯性流感的Ⅲ期临床试验顶线数据初步统计分析结果;治疗非酒精性脂肪性肝炎(NASH)/代谢功能障碍相关脂肪性肝炎(MASH)的一类创新药ZSP1601已完成Ib/IIa期临床研究,达到主要研究终点;长效GLP-1类创新结构多肽药物RAY1225注射液(RAY002),在临床前研究中,药代特性显著优于同靶点化合物,目前正在开展I期临床。

此外,布局创新中药研发的中药企业,还有步长制药、方盛制药、健民集团等。

03

97款在研管线,

天士力能否“逆天改命”?

在众多中药企业中,积极投入研发、大刀阔斧向创新转型的,除康缘药业、以岭药业外,还有天士力、华润三九、济川药业等。

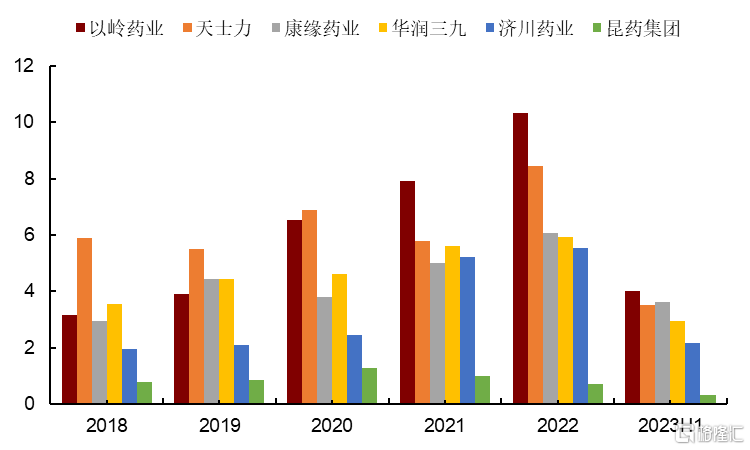

以天士力为例,2021年、2022年、2023年前三季度的研发费用分别为5.8亿元、8.44亿元、5.58亿元。

中药企业研发投入金额对比(单位:亿元)

资料来源:Wind、招商证券

在研发策略上,天士力与康缘药业一样,都是利用现代中药、生物药、化学药协同发展优势进行创新药物的战略布局。

不同之处在于,天士力的疾病领域更为聚焦,主要为中国市场容量最大、发展最快的心脑血管、消化代谢、肿瘤领域,而且创新药管线数量极为丰富,目前已拥有97款在研产品,其中包括41款1类创新药,并有39款已进入临床试验阶段,25款已处于临床II、III期研究阶段。

如此丰富的在研管线,不知能否让天士力实现“逆天改命”,重回高光时刻?

从疾病领域看,心脑血管领域是天士力的主要收入来源,多年收入占比保持在60%左右,主要凭借核心产品复方丹参滴丸形成心脑血管品牌优势。目前,天士力已在这一领域布局18款产品,覆盖心衰、心梗、脑卒中和冠心病等适应症。

在消化代谢领域,天士力主要聚焦糖尿病及并发症的治疗,共布局18款在研项目;在肿瘤领域,主要围绕肿瘤免疫治疗和肿瘤靶向治疗进行精准布局,拥有20个在研项目,涉及PARP抑制剂、新一代Wee1抑制剂、靶向EGFR单抗、PD-L1/VEGF双抗、靶向叶酸受体α的第三代ADC药物等。

另外,在中枢神经领域及呼吸系统,天士力采取自主研发并行产品引进的研发策略,针对抑郁、失眠、帕金森等疾病领域。

按药物类型看,天士力在生物药领域布局了12款产品,其中普佑克适应症从急性ST段抬高型心肌梗死(心梗)治疗拓展至急性缺血性脑卒中(脑梗)治疗,已处于III期验证性试验;在化学药领域布局了57款化学药产品,涵盖创仿结合研发管线。

天士力生物药研发管线(部分)

资料来源:公司年报,安信证券研究中心

04

结语

总体来看,中药企业都在“求变”,创新药或许是个好的转变方向。

然而,创新药研发之路道阻且长,不仅需要投入大量的人力、物力和财力,更面临着技术难度高、市场风险大、政策环境复杂等多重挑战。

中药企业能否在激烈的市场竞争中占据有利地位,需要更加关注市场需求的变化,并灵活调整管线研发战略,尤其得实现研发成果的商业化变现。

参考资料:

1.各家公司的财报、公告、官网

2.招商证券、安信证券研报