下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在7月小幅改善后,8月服务业景气度再度回落,服务业供需维持扩张,但速度放缓,就业再次收缩。

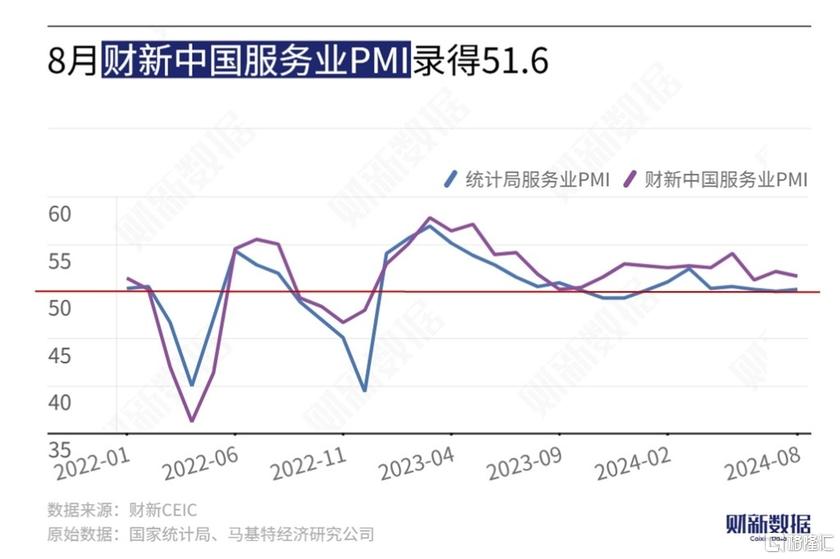

9月4日公布的8月财新中国通用服务业经营活动指数(服务业PMI)录得51.6,较7月下降0.5个百分点,为年内次低,显示服务业继续扩张但速度放缓。

此前公布的8月财新中国制造业PMI回升0.6个百分点至50.4,重回荣枯线以上。两大行业PMI一升一降,影响大致相抵,当月财新中国综合PMI持平于7月的51.2,仍为近十个月来最低。

国家统计局近期公布的数据显示,8月制造业PMI走低0.3个百分点至49.1,与2月同为年内最低;服务业商务活动指数回升0.2个百分点至50.2;主要受制造业景气度下降的拖累,综合PMI下行0.1个百分点至50.1,创2023年以来新低。

服务业供需扩张放缓,成本上扬

从财新中国服务业PMI分项数据来看,8月服务业供需扩张放缓,新订单指数在扩张区间下降。外需则好于总体需求,新出口订单指数从7月仅略高于临界点的位置小幅反弹。受访企业表示,海外客户对旅游业等兴趣增强,为新出口业务量的增长提供基础。

尽管服务业供求维持扩张,8月就业市场却再度转弱,就业指数降至收缩区间,员工离职和企业裁员均是其影响因素。随着新业务量增加,叠加用工减少,积压业务量小幅上升。

原料、工资及运输费用增加,导致服务业成本上扬,8月投入品价格指数升至2023年7月来最高。然而,由于市况疲软、竞争加剧,企业不得不降价促销,当月销售价格指数为近七个月来首次跌至荣枯线以下,创2022年5月来新低,企业利润空间受到挤压。

服务业市场信心回暖,8月经营预期指数连续两个月在扩张区间小幅走高,不过仍低于长期均值。服务业企业普遍寄希望于未来市况改善和业务开发收到成效,带动经营活动增长。

当前财政和货币政策尚有空间

财新智库高级经济学家王喆表示,8月制造业和服务业景气度均位于扩张区间,服务业供求增速边际放缓,与制造业供求由降转升形成对比,综合就业指数略低于荣枯线,综合成本上升的情况下,制造业和服务业销售价格出现不同程度的下降,企业盈利压力进一步增大。考虑到较为进取的全年经济增长目标,未来几个月稳增长困难和挑战较大。国内有效需求不足、外需存在较大不确定性、市场主体乐观预期不强等突出问题依然存在,当前财政和货币政策尚有空间,加大政策支持力度、推动前期政策落地见效紧迫性进一步增加。

2024年7月,中国经济平稳恢复,延续供给好于需求、外需好于内需的格局,但主要增长指标均低于市场预期。从8月领先指标和高频数据来看,需求不足对生产的影响逐渐显现,外需面临的不确定性增大。

在7月30日的中央政治局会议要求“加强逆周期调节,加快全面落实已确定的政策举措”后,财政发力程度开始转强。7月财政存款同比少增,8月新增地方专项债券发行明显提速,在3000亿元左右超长期特别国债资金用于促进汽车、家电等消费品以旧换新和设备更新的带动下,中游制造业表现较好。

不过,经济修复仍呈分化态势,尤其是房地产低迷对中国经济的拖累仍在持续。8月国家统计局公布的建筑业商务活动指数仅录得50.6,为2020年3月以来最低。受房地产走弱和国际大宗商品价格波动影响,8月高频价格趋弱,暑期服务消费旺季也呈现出量升价降的态势,显示总需求仍待提振,政策加码的必要性和紧迫性提高。

政治局会议要求“及早储备并适时推出一批增量政策举措”,据财新了解,相关政府部门、研究机构正在研究增量政策。市场关注近期降息、降低存量房贷利率、增发国债等政策推出的可能性,期待增量政策能有效扩大需求、改善企业和居民预期,增强经济增长内生动能。