下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

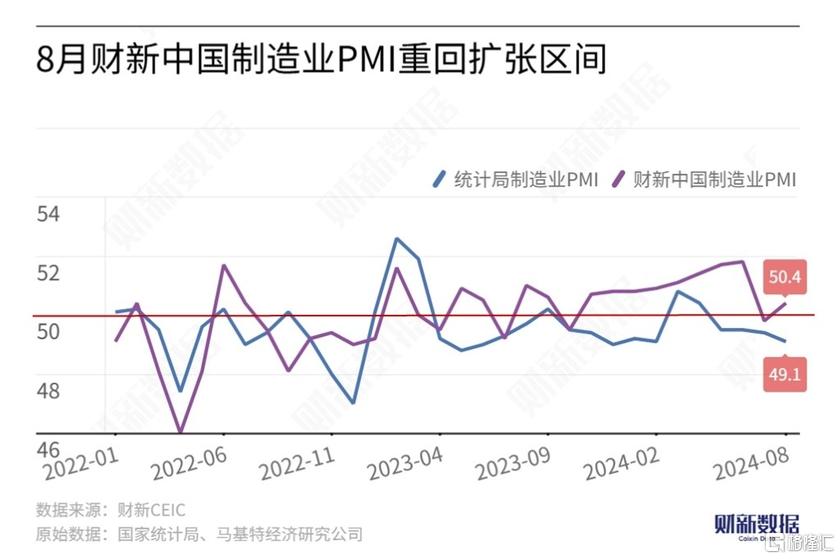

2024年8月,在需求增加、生产小幅加速的带动下,中国制造业景气微升,重回扩张区间。

9月2日公布的8月财新中国制造业采购经理指数(PMI)录得50.4,较7月回升0.6个百分点,重回荣枯线以上。

此前公布的国家统计局9月制造业PMI录得49.1,较7月下降0.3个百分点,连续四个月处于收缩区间。

新订单恢复增长,制造业景气改善

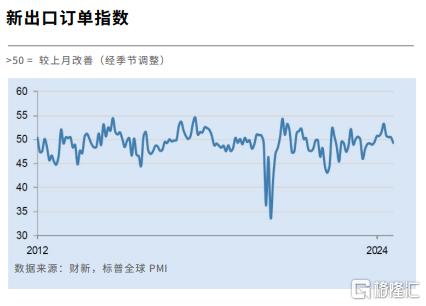

从财新中国制造业PMI分项数据来看,制造业扩张小幅加快,需求止跌回升,但改善幅度不大。8月生产指数在扩张区间微升,新订单指数一改7月的收缩态势,重回扩张区间。受访企业反映,新订单增长主要是得益于基础需求改善和各类促销措施。

此前韧性较强的外需走弱,当月新出口订单指数年内首次跌至临界点以下,为2023年12月以来最低,其中消费品类出口订单量下降是主要拖累因素。

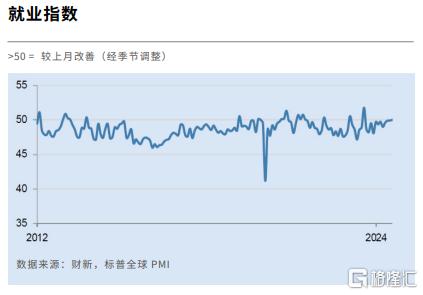

在经历了连续11个月的收缩后,制造业就业于8月企稳,就业指数落在荣枯线上。调查显示,增加用工与裁员节支的企业数量大致相抵。按三大类别分,仅投资品制造商的用工量明显增长。就业平稳未能消化增加的新订单,积压工作量上升。

企业采购活动在8月略有放缓,但原材料库存略有增加,出港货运延误导致产成品库存增加,产成品库存指数连续三个月位于扩张区间。

由于供应紧张和天气导致的运输延误,8月供应链表现转差,供应商配送时间指数在收缩区间降至年内最低。

随着工业金属等原材料价格走低,8月原材料购进价格指数降至临界点以下,结束了此前连续四个月的扩张态势。成本压力放缓后,制造业企业加大降价促销力度,当月出厂价格指数在收缩区间降至近四个月来最低。

在6月降至2019年12月来最低后,生产经营预期指数已连续两个月反弹,但仍低于长期均值。制造业厂商普遍认为,业务拓展、新品发布、经济状况好转等因素将推动销售改善。

当前财政和货币政策尚有空间

财新智库高级经济学家王喆表示,8月制造业景气度略有恢复,供需平稳扩张,外需承压,就业止跌走平,物流运输延迟,企业库存增加,通缩压力增加,企业乐观情绪维持,财新中国制造业PMI重回扩张区间但扩张幅度有限。

考虑到较为进取的全年经济增长目标,未来几个月稳增长困难和挑战较大。国内有效需求不足、外需存在较大不确定性、市场主体乐观预期不强等突出问题依然存在,当前财政和货币政策尚有空间,加大政策支持力度、推动前期政策落地见效紧迫性进一步增加。