下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

海闻社讯 旅游的春天似乎不属于途牛。

8月19日,途牛宣布收到纳斯达克通知,指股价在过去的31个连续交易日内低于1美元,不再符合纳斯达克上市规定。公司被授予180个日历日的合规期限,直至2025年2月3日为止,以重新符合规定。简单来说,就是途牛已经达到了美股的面退标准,如果半年涨不回来,就要退市。

图源:雪球

去年开始,在疫情中受损的旅游业加速复苏,2023年国内出游人次同比增长93%。在线旅游平台也纷纷受益于行业复苏,交出了非常靓丽的成绩。

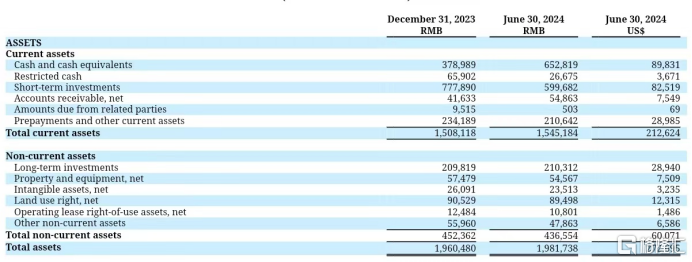

途牛也并非例外,8月6日,公司公布了截至2024年6月30日未经审计的第二季度业绩报告。财务数据显示,2024年第二季度途牛净收入约1.17亿元,同比增长17%;净利润约4300万元,2023年同期净利润为22万元。公司在今年首次扭亏为赢,要知道去年的爆发式复苏都没有帮助途牛扭亏。

图源:公司公告

从收入构成来看,报告期内,途牛的打包旅游产品收入约0.9亿元,同比增长29%;其他收入约0.27亿元,同比减少11%。和其他在线旅游平台不同的是,相对于携程、同程的多路径发展,途牛的业务模式相对单一,营收几乎依赖于动态旅游打包业务。

根据官网信息,途牛旅游网创立于2006年10月,专注于在线休闲旅游服务,并于2014年正式在美国纳斯达克上市。

在上市的前八年,途牛旅游累计亏损了77亿元。实际上,纳斯达克已经不是第一次给途牛下发退市警告函,光2022年,公司就收到了两次该函件。

虽然2023年以来,途牛的业绩终于有所好转,但行业性超预期复苏可不是一家受益,更别提人家的业务更丰富,市占率更高。

目前,我国在线旅游平台被携程、同程、飞猪、美团四家平台占据了绝大部分份额。

根据交银国际发布报告,2023年携程、同程、美团、飞猪将分别占据57%、13%、15%、6%的市场份额,连后起进入旅游市场的抖音都凭借平台优势拿下了4%的份额,而“老玩家”途牛甚至不配被提及。

动态打包业务是途牛旅游最核心的业务,同时也是收入占比最高的业务。在近年来的财报数据中,动态打包业务占了总收入七成以上,其中出境游产品占比较高。途牛以专注动态打包出名,当年公司创始人还曾批评同程什么业务都做,什么业务都不精。

但显然,事实胜于雄辩,同行们越来越如鱼得水,途牛却节节败退,引以为傲的“护城河”好像没有想象中那么难跨过。

值得一提的是,途牛专精一个业务,似乎也并没有把它做到完美,此前也一再被消费者批评。

比如就有消费者的订单无法取消,今年三月,上海的倪先生表示,自己去年通过途牛网成功出行,但今年在购买一个贵州旅行产品时,自己的途牛账号无法下单,经途牛客服提醒,用了太太的账号,尽管下单成功,也收到了电子合同和出团通知书等材料,但下单的当天下午,途牛来电通知无法为其提供服务,告知倪先生被取消订单,但奇怪的是,倪先生的太太却被确认了订单,同时要求补差价。

根据《中华人民共和国消费者权益保护法》,作为网络消费者享有九项权利,分别为安全权、知情权、自主选择权、公平交易权、求偿权、结社权、受教育权、受尊重权和监督权。

《中华人民共和国民法典》第五百七十七条规定:“当事人一方不履行合同义务或者履行合同义务不符合约定的,应当承担继续履行、采取补救措施或者赔偿损失等违约责任。”

当消费者自愿注册成为会员并已经进行了消费,这就意味着已与平台形成网络服务合同关系,

途牛这样处理和消费者之间的关系,显然是不合理的,拒绝的理由显然也不太充分。

此外,在线旅游平台收集信息的“通病”途牛也没能免俗,途牛APP在之前也被工信部点名违规收集个人信息、过度索取权限等触犯用户隐私。

这些问题,对于一个生存良好的企业并不难解决,但单一的业务与日渐萎缩的市场,让途牛并不像其他一线旅游平台那样时间充沛,谁也不知道,途牛还能够撑多久。