下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本轮A股下跌以来,银行板块不仅最为抗跌,多只银行股还创出了历史新高。

Wind统计显示,今年5月20日-8月23日区间,上证指数下跌9.5%,沪深300下跌9.54%,创业板指下跌17.05%。31个申万一级行业指数全部下跌,但银行板块仅下跌0.64%,五大国有银行股,逆势中表现尤其靓丽。

其中,工商银行上涨24.31%,建设银行上涨21.74%,交通银行上涨19.21%,中国银行上涨18.99%,农业银行上涨18.48%。工商银行上周反超中国移动,再度回归A股“市值一哥”宝座。

银行板块为何能逆势上涨?表面上来看,离不开半年报“两位数”的盈利增速,以及高分红预期!

截至上周末,已有6家银行公布半年报,5家银行公布业绩快报。其中,常熟银行、浦发银行、江苏银行、南京银行,2024上半年归母净利润分别增长19.58%、16.64%、10.05%、8.51%,3家增速达到两位数。杭州银行、齐鲁银行、苏农银行、瑞丰银行,预计上半年归母净利润分别增长20.06%,16.98%、15.81%、15.48%,4家预计增速达到两位数。

早在6月中旬时,银行就纷纷宣布了2024年中期分红计划,如今随着半年报业绩逐步落定,银行板块有望再次掀起分红“热潮”。8月17日,沪农商行首家公布了中期分红方案:每10股派发现金红利2.39元(含税)。

高分红的背后,还意味着高股息率!Wind数据显示(截至8月23日),42只上市银行股中,有39只股息率超过3%,最高的平安银行为9.33%,五大国有银行平均股息率为4.77%。

眼下,银行五年期定期存款利率才1.8%,不少人觉得存银行不如买银行股,板块在逆势中得以上涨!

然而,展望未来几年,银行股一定就是高股息爱好者首选吗?司令有一些不同的看法,仅供大家参考。

理由一:分红资金分流效应

从时间逻辑推导,上市公司在每年4月底发布上年度报告,同时启动分红派息计划。因此,分红派息日集中在5月中旬到7月初,在持仓浮盈较大且分红派息兑现的情况下,高分红板块及个股更容易出现止盈动作。以中证银行指数为例,5月20日-6月18日跟随市场下跌,的确经历了一波明显调整。

为何6月18日-7月初,以及8月7日至今,出现了两波明显反弹行情呢?

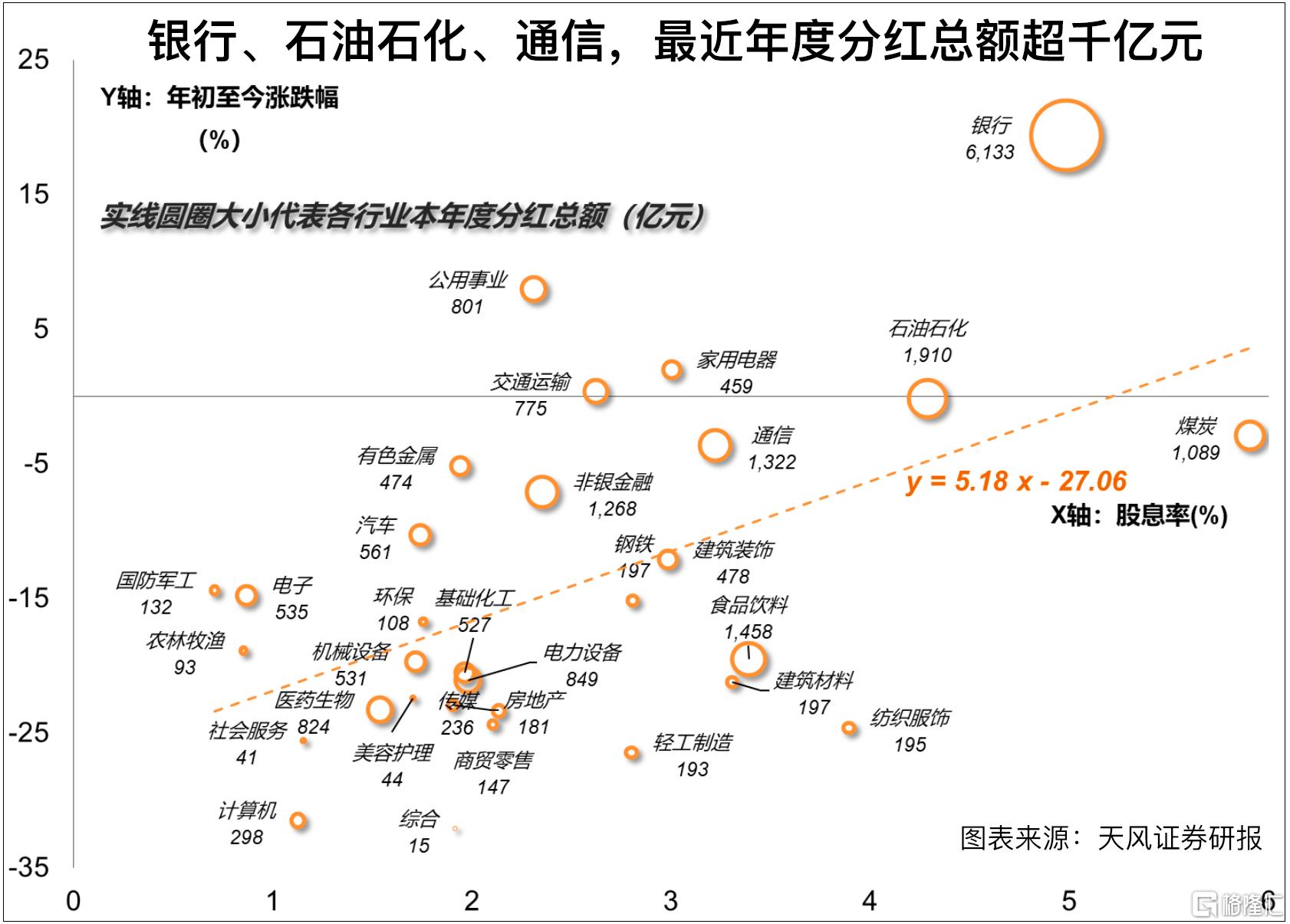

有个与“红利”相关的名词,叫做“分流效应”,是指分红的现金不会全部回流原股票,部分会流入其它股票。但是,今年银行股的演绎逻辑正好相反,主要是A股表现实在太弱了,而银行板块股息率比十年国债收益率,高出300个基点左右,分红资金继续流入(或从其它板块分流过来),分红总额排名第一的银行板块。

不过,这两波资金流入银行板块,颇有点“被动”的味道!

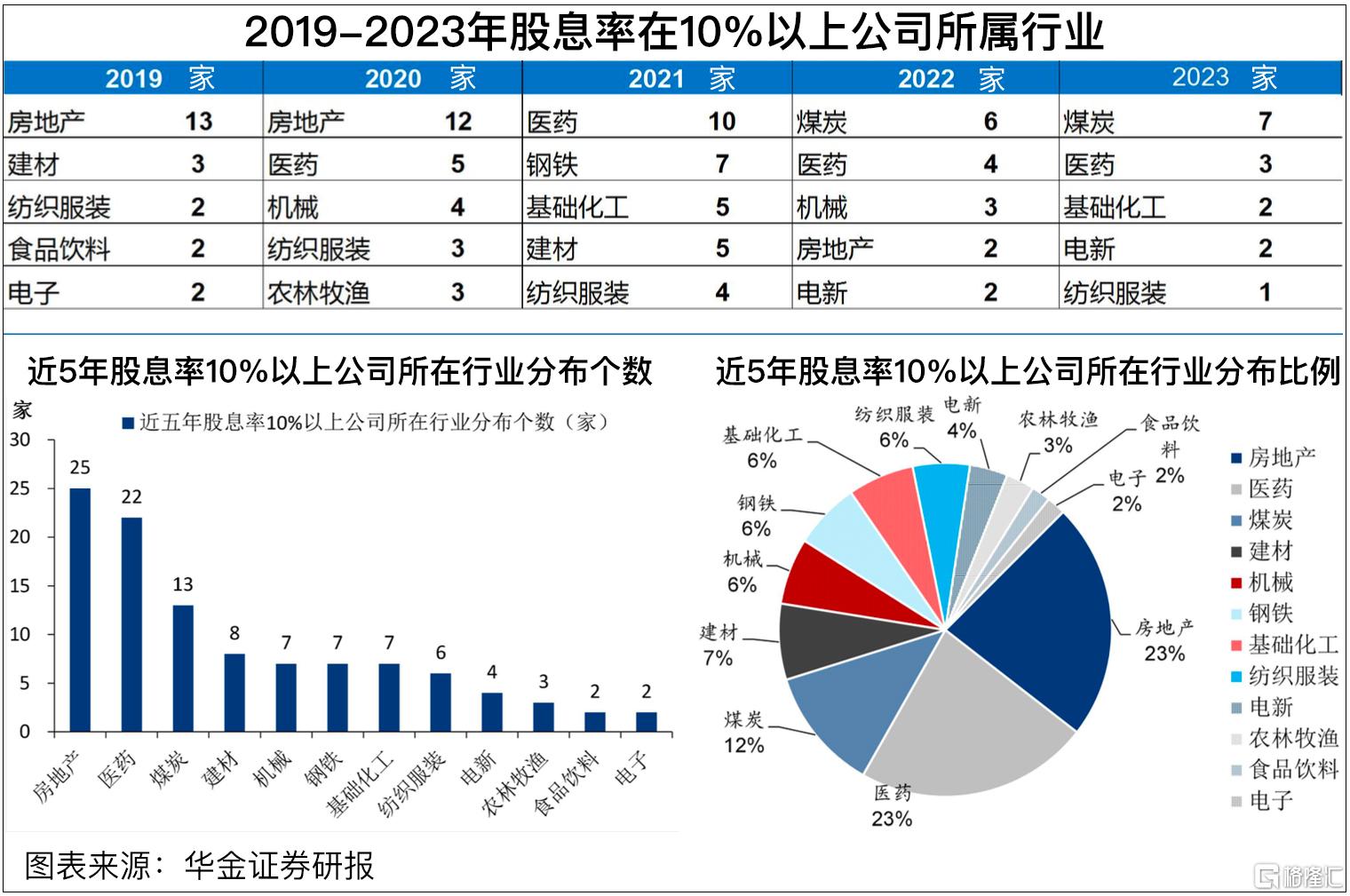

理由二:近五年高股息率占比

尽管银行上市公司分红总额较高,但是从过去五年(2019-2023)平均股息率来看,银行未能挤进行业前五。

从历史回测来看,处于上行周期的行业,很可能成为高股息行业!

华金证券研报显示,2019-2023五年期间,高股息行业大多数处于景气上行周期,并受到政策积极驱动影响。比如,2019年的电子半导体(自主可控),2020年的机械设备、农林牧渔(猪周期),2021年的化工、创新药(药品出海),2022年的煤炭、电力设备及新能源(全球能源价格大幅上涨),2023年的通信和传媒行业(AIGC浪潮)。

10%以上高股息公司数量,过去五年并没有集中在银行,而是分布在房地产、医药、煤炭等行业。银行流动性较低、资金敏感性高,受边际增量资金影响大。本轮银行板块上涨的背后,或许不是“单纯”追求高股息,更多是避险情绪的推动(反观煤炭板块就没扛住)。

理由三:价值红利vs成长红利

分红的本质,是成长股将当期收益带入未来,进行正反馈放大,将利润返还给投资者。当不分红的公司在预期回报率更高时,可以享受到分红较多公司带来的增量资金,尤其是产业趋势和景气度逐渐向好的行业。

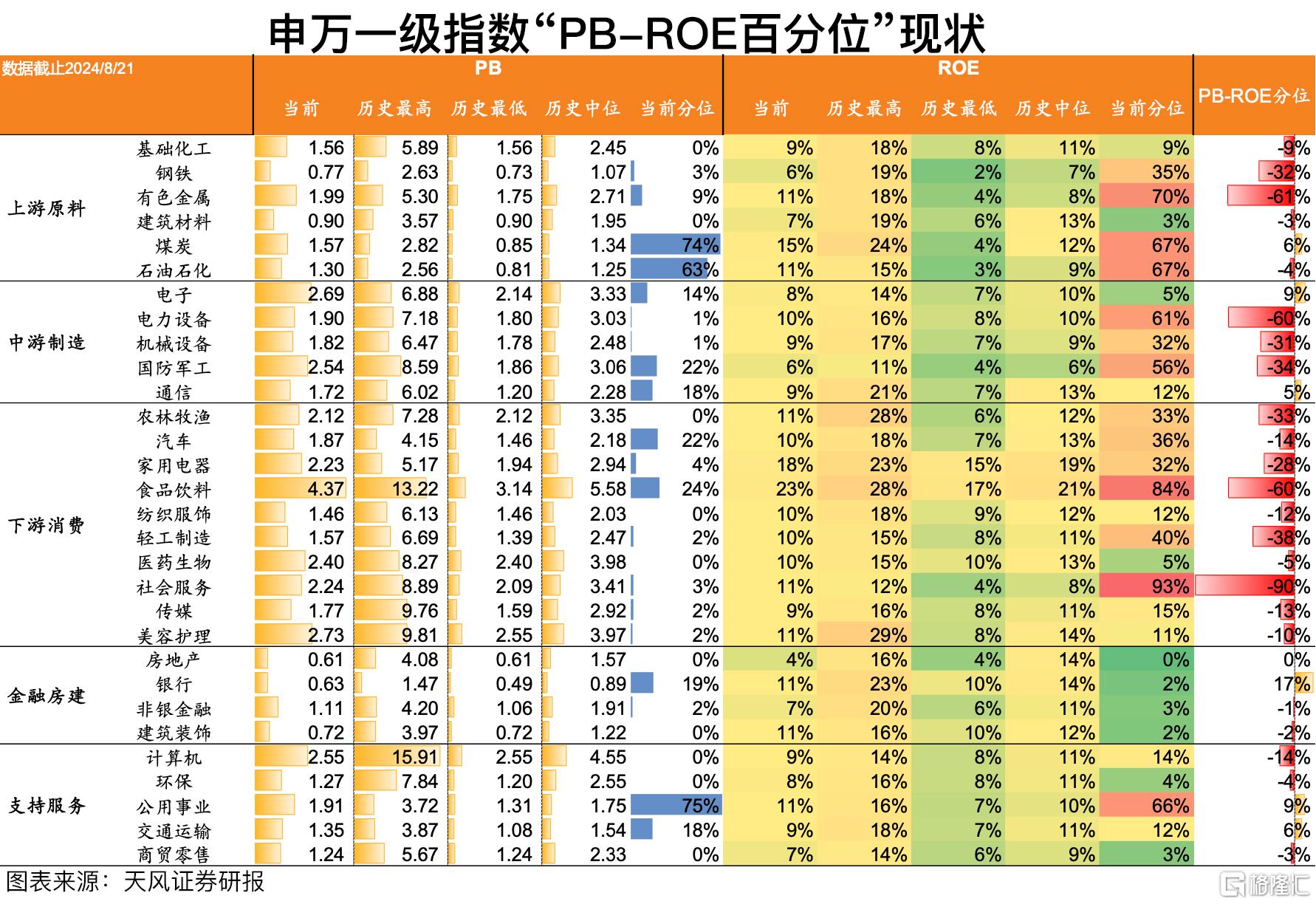

天风证券研报显示,截至2024年8月21日,A股总体PE-TTM为15.29倍,处于2012年以来30%分位,创业板指更是处于最低分位。从行业PB-ROE视角来看,银行处于31个申万一级行业中百分位最高,社会服务相对最低。其次,有色金属、食品饮料、国防军工、钢铁、机械设备行业,正处于2012年以来百分位较低位置。

前面也提到高股息行业,同时受到景气度和政策面的影响。

上个月《关于加力支持大规模设备更新和消费品以旧换新的若干措施》推出,明确对涉及领域的1500亿资金,对内需支撑政策的中央与地方的资金分担作出了安排。结合PB-ROE现状,未来高股息行业很可能出现在大消费行业。

当然,红利板块切换不可能一触而就,价值红利转向成长红利,前提还是市场得逐步走好。如果抱着“存银行不如买银行股”心态,PB-ROE分位处于严重低估、且历史股息率较高的板块更值得潜伏。

欢迎关注“养基司令”,本号「轻」财经资讯,「重」选基技巧,坚持用数据说话!

整理数据不容易,辛苦动动手指点赞支持。请注意,内容及观点仅供参考,产品过往业绩不代表未来,购买前请仔细阅读法律文件。如有任何问题,欢迎留言讨论。