下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2015年起,在biotech融资最火热,而传统pharma遭遇集采、国谈的“谷底”时刻,biotech将作为新兴势力,取代部分pharma地位的观点甚嚣尘上。但随着周期的轮回,pharma又占据了行业C位,而biotech则因资本市场的寒冬,高歌猛进的势头戛然而止。

诸多失败案例证明,95%的biotech并不适合发展为biopharma,或者说,发展成biopharma的代价太大,毫无性价比-算下国内某些biopharma的累计融资额:累计亏损:市值的比例,就明白了。

这些钱足够塑造几十家优秀biotech,从管线多样性、BD-out、M&A等角度,产出会更大。中国pharma已过于拥挤,再做biopharma,很容易卷成卷心菜-无论多卷,本质还是菜。

01

大环境承压,新上市biotech危中有机

在第一波18A大溃败后,新上市biotech面临3个困难:

1、上市募资额少了,上市后也要省着花钱;

2、二级市场投资人越来越看重实打实的东西:产品上市实现销售/利润、对外许可拿到首付款,不能变现的管线-不是好管线。讲故事投资人已经不信;

3、自建销售团队更难:此前几批从传统pharma/MNC跳到biotech的销售队伍,遇到国谈药品杀价+23年反腐,业绩兑现难、岗位也不稳,现在销售人才从上到下,大区-地区-骨干代表,都想在大药企苟着。

但这几点对新上市的biotech而言,同时也是机遇:

1、市场薪酬降低、CRO降价,biotech资金使用效率提高;

2、企业审视管线价值,聚焦晚期产品+有BD潜力的产品;

3、药品压价,大药企也面临困局,迫切需要更多产品分摊销售团队固定成本,pharma在积极寻求与biotech达成商业合作。

市场统计数据也印证了这一趋势,从2023年开始,BD交易金额已经超越IPO,成为biotech的主要资金来源,且国内biotech与pharma达成商业合作的案例也越来越多。

在寒冬里萌发的种子,更坚韧、更能适应环境。今年3月新上市的荃信生物,似乎就在主动迎合趋势,并精准地抓住合作机会:

2024年1月,荃信与健康元就QX008N单抗达成战略合作,健康元将获得QX008N在合作区域(中国大陆、香港、澳门地区)用于呼吸系统等治疗领域所有可开发剂型和适应症的独家研发、生产及商业化权益。

QX008N是一款人源化TSLP抗体,TSLP是哮喘、COPD领域的重磅靶点,此前恒瑞同靶点抗体被GSK以14亿美金收购。

2024年4月,荃信与翰森制药就QX004N单抗达成协议,翰森将获得QX004N在合作区域(中国大陆、香港、澳门及台湾地区)所有可开发剂型和适应症的独家研发、生产及商业化权益。

QX004N是一款IL-23p19抗体,在银屑病、克罗恩病有良好疗效,海外同靶点药物市场超过160亿美金。

2024年7月,荃信与华东医药全资附属公司中美华东就QX500N注射液签订协议,中美华东将深度参与QX005N注射液在授权区域(中国大陆、香港、澳门及台湾)内的后续临床开发并承担相关适应症50%的III期临床开发及后续注册费用,并获得独家市场推广选择权。

QX005N是一款IL-4Rα抗体,海外dupilumab销售额已破100亿美金,市值之大,不用多说。

02

多多与pharma交朋友,提高财务确定性

从财务角度,荃信的诸多合作极大降低现金压力,未来实现盈利的确定性大增:

1、合作伙伴承担或分摊研发费用:QX004N与QX008N属于MAH合作,两款药品,合计适应症超过5种,由健康元、翰森负责后续研发,至少省掉了10个亿的研发开支。

QX500N(IL-4Rα)是大品种,公司采取与华东共同开发+CSO合作模式 ,后端商业权益保留的更多。该合作模式下,华东预期能分担2.5亿元开发/注册费用。

多多与pharma合作,是biotech开源节流的秘诀:荃信3起合作,共减少12.5亿元的开发支出,还能持续贡献现金流:翰森制药支付7500万元人民币首付款+不超过10.32亿元的开发、监管及商业化里程碑付款,以及基于销售额的分级特许权使用费;健康元合作也有类似安排。

根据最新财报,荃信账面现金+等价物已达6.5亿,足以支持公司穿越产品上市、贡献现金流前的最后一段无人区。

pharma朋友们临床资源广,钱又多,他们出人出钱推进入组,产品后续开发进度,也稳了。

03

精准选择pharma伙伴,提高商业化确定性

biotech寻找pharma合作,除首付款、分成费率等财务指标外 ,还应该关注pharma与该药品的适配度:好女也怕嫁错郎。

自免领域适应症非常细分,即使国内排名靠前的pharma,也是各有擅长科室。荃信的几起交易,选合作方的眼光就非常毒辣:

QX008N适应症为哮喘、COPD,而健康元是国内吸入制剂龙头,23年吸入领域销售额17.4亿元,主打就是哮喘和COPD。值得一提的是,健康元已就该产品公示了COPD II期临床,成为国内首家。

QX004N适应症主要是银屑病、克罗恩病,作为百亿药企,翰森销售实力毋庸置疑,自免领域是翰森重点拓展的新领域,而QX004N是翰森引进的第一款自免重磅药,临床开发/上市后将得到大量资源倾斜。

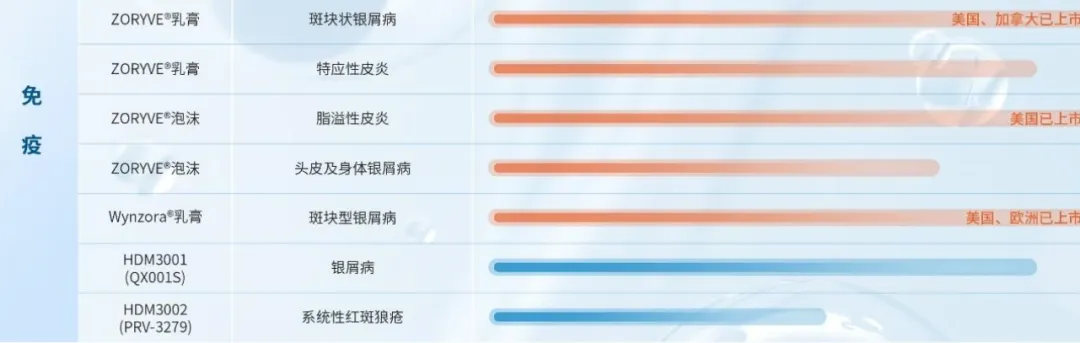

QX500N(IL-4Rα)主要市场在皮肤科,华东拥有丰富的皮科创新药+仿制药产品,包括ZORYVE®(罗氟司特乳膏剂)、ARQ-154(罗氟司特泡沫剂)、Wynzora®乳膏、他克莫司软膏、夫西地酸乳膏等。

此前荃信的QX001S(乌司奴biosimilar)亦是与华东医药联合开发,即将获批上市。QX001S主治银屑病,也是皮科。这两个抗体品种很好的完善了华东的皮科产品矩阵,未来基于华东渠道的推广和销售放量,值得期待。

至此,荃信生物pipeline里已有近半产品(4/9)找到了pharma合作。

回顾荃信的发展之路,充分体现了资本市场对新一代biotech的期待:管线聚焦(自免领域)、资金使用高效(创立9年,累计募资仅14亿元)、对外合作(4款产品达成合作),给资本市场呈现的确实是不同于其他biotech的图景。

希望荃信生物带着这份确定性,作为新上市18A企业的代表,在港股市场走出不一样的发展路径。

本文转载自:越学习越贫穷《新时代biotech:应对商业化挑战,多多交朋友》