下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

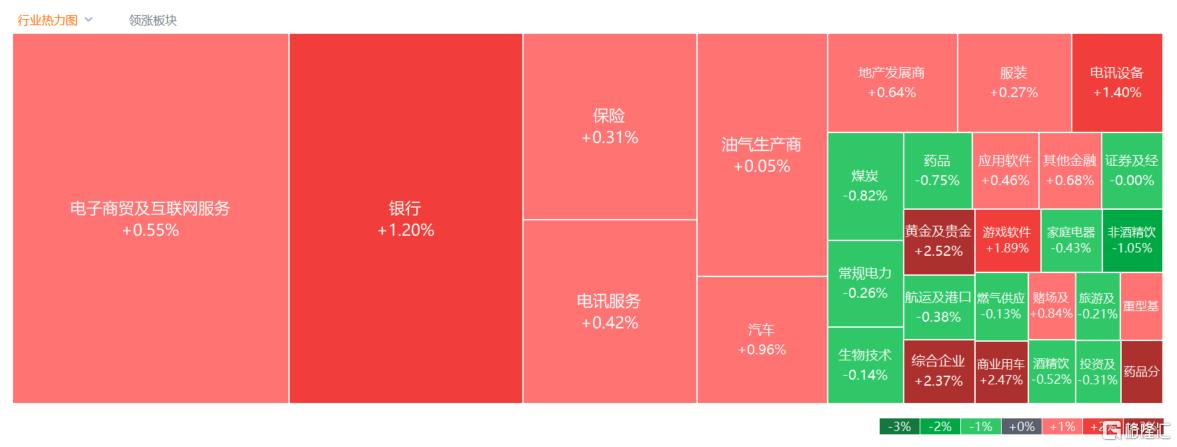

8月19日,港股三大指数早盘冲高午后总体维持高位震荡,指数连续2日反攻市场情绪回暖明显。截止收盘,恒生科技指数一度大涨3%领衔,最终收涨1.68%,恒指、国指分别上涨0.8%及1.04%。

盘面上,大型科技股、大金融股、中字头股等权重表现活跃,“京东系”继续上涨,黄金股领衔有色金属股上涨,内房股与物管股走强;重型机械股、消费电子股、高铁基建股、濠赌股、军工股、汽车股等纷纷上涨。

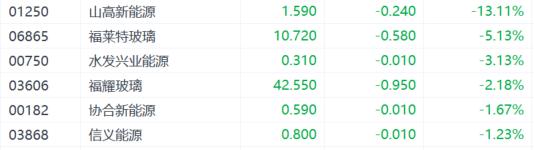

另一方面,光伏股午后跌势扩大,山高新能源大跌超13%表现最弱,煤炭股、啤酒股、港口及海运股部分走低。

具体来看:

科技股普涨,京东涨3.88%,百度、哔哩哔哩涨超2%,网易、阿里涨超1%。

大金融股走强,内银股领衔上扬,中信银行、重庆农村商业银行涨超2%,农业银行、邮储银行纷纷跟涨。

黄金及贵金属股涨幅居前,港银控股大涨超27%,中国白银集团涨超9%,灵宝黄金涨超7%,山东黄金、招金矿业涨超5%。在降息预期、避险情绪升温之下,上周五现货黄金突破2500整数关口,创下历史新高,今日金价仍徘徊在历史高位附近。FxPro高级市场分析师Alex Kuptsikevich预测,黄金最终可能在2800-2900美元之间交易。

内房股、物管股携手上扬,经发物业涨超20%,中国金茂涨超10%,雅生活服务涨8%。继深圳官宣收购商品房用作保障房后,接下来将有多个一线城市出台相关政策文件收储商品房。其中,南京市计划出台收购已建成未出售商品房用作保障性住房工作方案。目前,已启动已建成未出售商品房项目梳理摸排,征询房地产开发企业出售意愿,如有合适项目将按要求由国企负责收购实施。下一步,南京市将加快构建房地产转型发展新模式,让商品住房回归商品属性,满足改善性住房需求。

汽车股齐涨,理想汽车涨超5%,小鹏汽车涨超3%,蔚来涨超2%。消息面上,8月16日,商务部等7部门对外发布关于进一步做好汽车以旧换新工作的通知。财信证券指出,汽车以旧换新补贴再度加码,搭配新一期新能源下乡活动展开、新能源汽车购置税减免、购车金融信贷支持及企业陆续发布的配套优惠等政策,下半年汽车销量有望得到进一步提振。在5-20万价格区间内,新能源产品销量占比较高的自主品牌车企将最大程度受益。

影视娱乐概念股跌幅居前,柠萌影视跌超17%,腾讯音乐-SW、星空华文跌超3%。个股消息面上,8月16日,恒指公司公布最新季检结果,其中柠萌影视被剔除恒生综合小型股指数,变动将于2024年9月6日(星期五)收市后实施并于2024年9月9日(星期一)起生效。中金研报指出,柠萌影视可能因市值下降、流动性不足或违反相关规定等原因而被调出港股通。

光伏股走低,山高新能源跌超13%,福莱特玻璃跌超5%,协和新能源、信义能源等跟跌。华安证券称,2024H2光伏板块有望进入本轮下行周期的最后阶段。当下对板块的“利多”在逐渐积累,“边际利空”暂无新增,底部不悲观。目前板块的利空被市场认知和反应比较充分,包括价格跌破企业现金成本、产能利用率下降、项目推迟投产或停产、大部分企业现金流无法长期支撑亏损。目前光伏板块更看重β的企稳和反弹,排产、需求、出清、价格探涨等这些都是后续行情的刺激点,后续板块利多会逐步累积。穿越周期,更考验公司的现金流、成本优势。

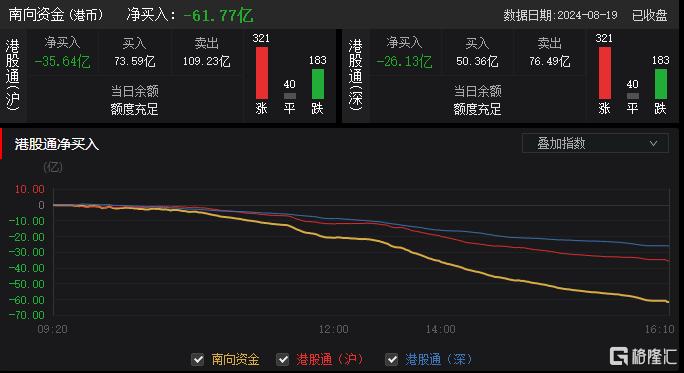

今日,南向资金净卖出61.77亿港元,其中港股通(沪)净卖出35.64亿港元,港股通(深)净卖出26.13亿港元。

银河证券表示,8月港股中报处于集中披露期,业绩利好带来的催化效果值得关注。随着美联储降息步伐临近,关注受益于降息预期的科技板块,特别是分母端和分子端双重改善预期的细分行业有望更多受益,具体包括互联网头部、消费电子、创新药等板块。

中长期来看,港股基本面更多依赖于国内经济,关注国内政策面的积极信号。同时,由于地缘因素与美国大选扰动持续,国内经济仍处于新旧动能切换的转型期,在AH股溢价下,港股高股息策略仍具备吸引力,重点关注港股央企。