下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

出品|公司研究室IPO组

文|曲奇

进入8月,A股IPO上会及审核进度有所加快。

8月9日,黄山谷捷和科力股份分别在深交所和北交所顺利过会。8月16日,半导体设备零部件制造企业先锋精科将在上交所上会,拟在科创板上市。

半导体行业具有较为明显的周期性,受行业周期及下游公司需求影响,2022年及2023年,先锋精科归母净利润连续两年下滑。

随着半导体行业在2023年下半年回暖,2024年上半年,先锋精科收入同比增长147.04%,净利润同比增长314.23%。

不过,令人疑惑的是,先锋精科在半导体设备零部件行业与美、日、中国台湾的企业竞争的同时,为平滑半导体周期,公司还进入了光伏、医疗设备等行业,而这明显拉低了毛利率水平。

先锋精科在光伏、医疗领域寻找“第二曲线”是否有必要,在半导体国产替代浪潮的驱动下,先锋精科是否更应该专注主业,将其做大做强?

两年分红1.08亿元,合理性被上交所问询

先锋精科成立于2008年,是一家以半导体制造设备精密零部件为主要产品的江苏省“专精特新”中小企业。其产品主要应用于半导体领域的刻蚀和薄膜沉积设备中,下游客户多为国内半导体设备公司,包括中微公司、北方华创、拓荆科技等。

受扩产周期、创新周期等因素影响,半导体行业具有典型的周期性特点,通常每4-5年完成一轮周期波动,呈螺旋式上升的特点。其中,2-3年处于上行通道,3-6个季度处于下行通道。

受行业周期影响,近几年先锋精科的业绩也有所波动。

结合过往招股书,2020年至2023年,先锋精科收入分别为2.20亿元、4.24亿元、4.70亿元、5.58亿元;同期,公司归母净利润分别为-3845万元、1.052亿元、1.048亿元、8027亿元。

过去四年,先锋精科的收入逐年增长,但净利润并不稳定。2021年,先锋精科扭亏为盈,但2022年却出现轻微下滑,2023年净利润同比下滑21.09%。

先锋精科在招股书中表示,2023年净利润下滑主要原因为毛利率下滑,由2022年的38.35%降至29.13%,同比减少了9.22个百分点。

先锋精科解释称毛利率的下降,一方面是受半导体强周期性及外部科技封锁叠加影响,2023年国内主要晶圆厂资本开支暂时减少,由此导致直接客户对公司的产品需求下降,公司半导体领域产品产能利用率降低;另一方面是光伏领域产品占比上升,而其毛利率相对较低,进一步拉低综合毛利率。

此外,需要指出的是,2021年也就是先锋精科净利润扭亏当年,公司便进行了大手笔分红。

2021年和2022年,先锋精科分别进行现金分红8267.5万元和2500万元,合计分红1.08亿元,占两年合计净利润的51%。

连续两年的现金分红后,2023年6月,先锋精科首次向科创板递交招股书,首版招股书显示,先锋精科拟募资7亿元,其中2.08亿元用于补充流动资金。

左手分红,右手上市募资。而这恰好是“新国九条”的大忌。

在上交所首轮问询函中,上交所要求要求先锋精科结合公司规模、货币资金余额、报告期内存在大额现金分红,分析募投项目进行补流的必要性和合理性。

先锋精科表示,2021年和2022年现金主要用于相关股东向发行人实缴投资款、缴纳分红和股权转让税款、与员工共享公司发展成果等。

最近的招股书(上会稿)显示,先锋精科拟募资金额已下调至5.87亿元,补充流动资金项目降至9494.94万元。

光伏、医疗业务拉低毛利率,是否有必要开拓“第二曲线”?

由于半导体行业具有明显的周期性,为了平滑半导体行业的强周期性波动及扩大产品下游应用领域,先锋精科选择进入光伏这样的泛半导体行业及医疗领域,试图开辟第二成长曲线。

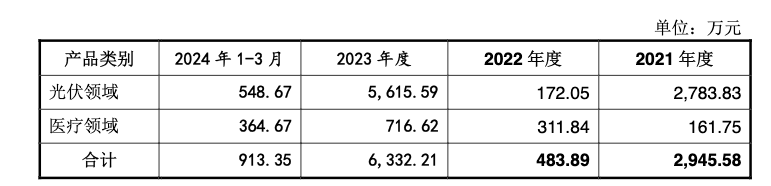

根据招股书,2021年至2023年及2024年一季度,先锋精科其他业务(主要为光伏、医疗装备零部件、模组等)收入分别为4392.70万元、1348.64万元、8291.47万元、1869.33万元,收入占比分别为10.48%、2.91%、15.07%、8.72%。

从数据上来看,以光伏、医疗装备零部件为主的其他业务收入并不稳定,在公司总收入中占比也较低。此外,从毛利率角度来看,先锋精科在这两个领域暂时也不具有较强的竞争优势。

根据第二轮问询函,2023年上半年,先锋精科光伏设备零部件收入为2165.28万元,虽然同比增长,但毛利率却由36.38%降至 6.60%。同期,先锋精科医疗设备零部件收入214.07万元,毛利率由-27.52%降至-75.18%。

对此,先锋精科解释称,2023年度光伏产品客户由境外昇先创集团切换至微导纳米、捷造科技、理想万里晖等境内光伏头部企业,因产品变更等原因导致生产效益较差,毛利率下滑。

至于医疗设备领域,2021年至2024年一季度,先锋精科医疗设备零部件收入分别为 161.75 万元、311.84 万元、716.62 万元和 364.67 万元,毛利率分别为-52.85%、-27.52%、-71.68%、-23.57%。

对于医疗业务长期负毛利,先锋精科表示,目前大部分产品尚处于配合客户产品验证及替代进口零部件的试验阶段,暂未大规模量产。

在先锋精科的主营业务方面,半导体设备精密零部件市场主要由美国、日本、中国台湾的企业占据主导市场,国外主要竞争对手包括日本的 Ferrotec、中国台湾地区的京鼎精密、美国的超科林等。

随着半导体领域国产替代进程不断加速,未来可能会有更多国内厂商加入市场竞争,目前先锋精科国内主营竞争对手有富创精密、托伦斯。

在公司规模不是很大的情况下,先锋精科将一部分精力分去光伏、医疗领域,不少投资者质疑:这样做是否具有合理性,是否真的有利于公司长期发展?