下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

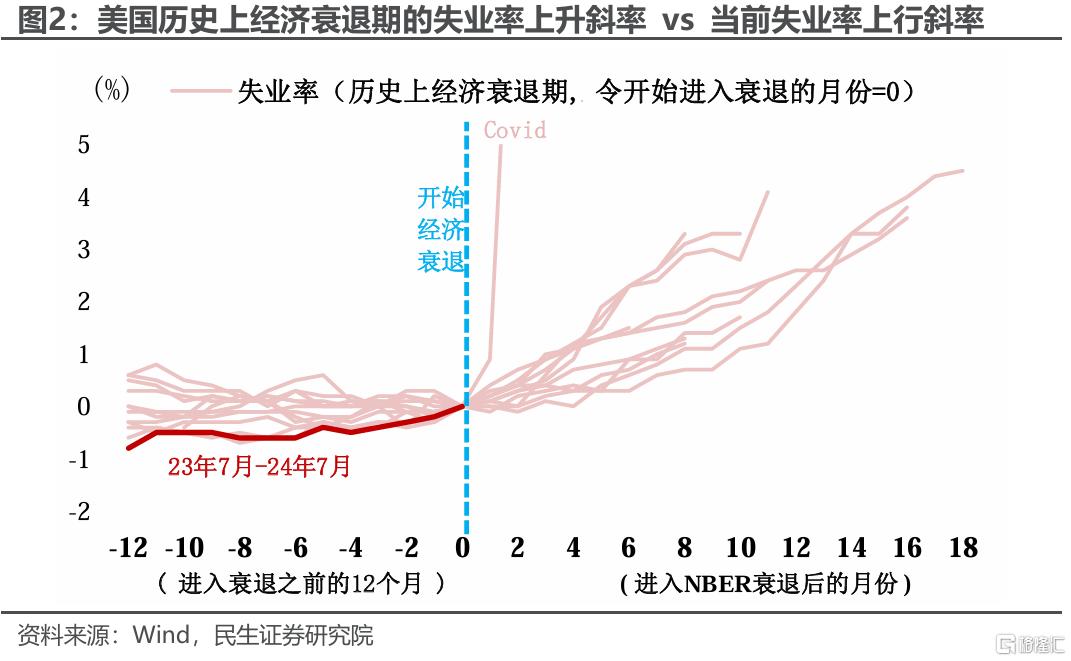

7月非农数据公布之后,美联储的政策选择已经从“9月降不降息”,变成了“降25bp还是50bp”。周四议息会议美联储最重要的一个转变,是将政策的重心从通胀开始向就业倾斜,7月非农数据就出现全面降温,这不得不说是一种微妙的巧合。

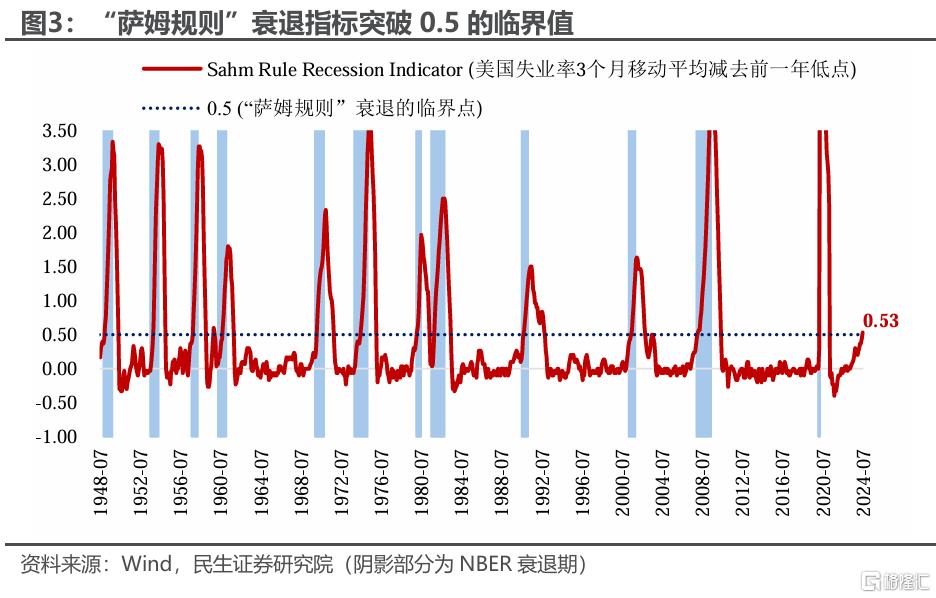

而诸多数据中最引入瞩目就是失业率上升、触及萨姆规则的临界点,从历史上看这往往是经济衰退的重要特征,也成为市场押注9月降息50bp的重要依旧。但这一次相较历史最大的不同在于萨姆规则的触发要早于衰退和降息,考虑到7月异常天气的影响,7月非农打开了9月降息的大门,但可能还不能成为降息50bp的充分理由。除此之外在今年大选的背景下,非农大降温的“副作用”可能是让哈里斯入主白宫的道路更加坎坷。

失业率突破“萨姆规则”的信号与噪音。7月失业率上升至4.3%,市场预期持平前值4.1%。“萨姆规则”指出,失业率3个月移动平均值比12个月内最低点高出0.5%,则表明美国已进入经济衰退的早期阶段。四舍五入之后,7月这一指标已经升至0.53%。

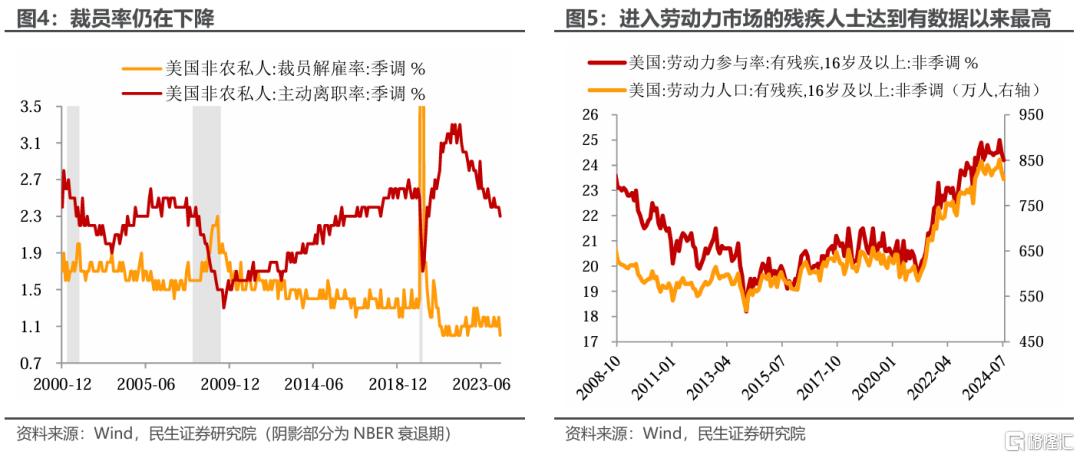

那么是否一定出现衰退?虽然自1948年以来该规则成功预测了每一次衰退,但本次确实有概率成为“例外”。当前就业市场和历史上衰退早期的情况有所不同:第一,当前裁员解雇率仍在低位、尚未开启上行通道。第二,劳动力参与率提升,加速失业率上行,7月提升0.1个百分点至62.7%。

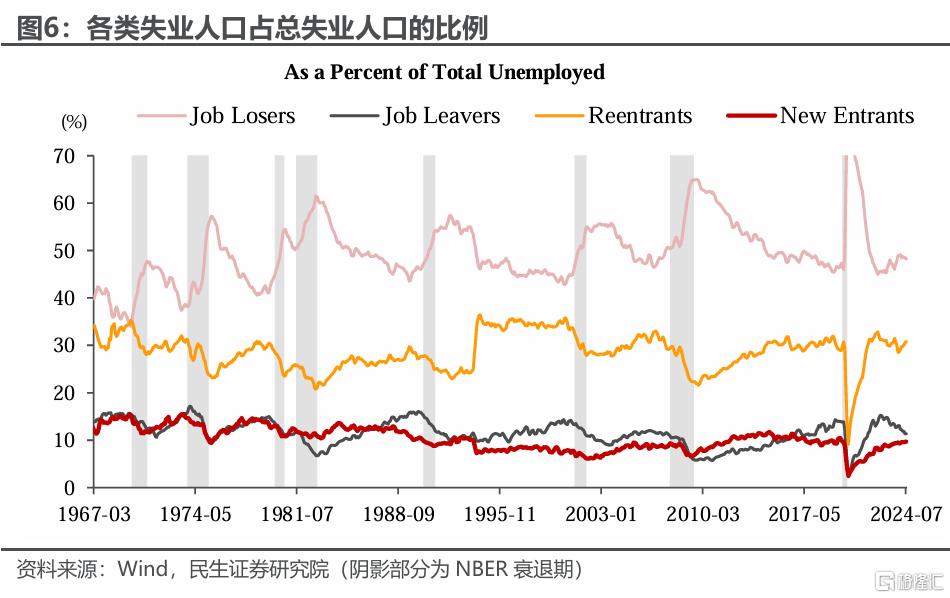

第三,从失业人口的结构上看:失业人口按失业原因可以分为4类:新进入劳动力市场找工作的人(New Entrants)、再进入者(Reentrants)、主动离职(Job Leavers)、丧失工作(Job Losers)。“新进入者”占总失业人口的比例上升,一是移民大幅增加,二是疫后远程办公令更多的残疾群体进入劳动力市场。而历史上的衰退期内,“新进入者”占比均在下降。这反映本轮失业率上升的幅度中,移民等“新进入者”的贡献。

除此之外,受飓风“贝里尔”(Beryl) 影响,7月失业率可能有一定“虚高”。7月8日“贝里尔”飓风在德克萨斯州登录美国,德克萨斯州的每周首申失业金人数在飓风后明显上升。7月份失业总人口中“暂时性失业人口”这一分项跳升至106万人,而此前在85万人附近。粗略估计飓风或给失业人口带来了15~20万人的增量,推升了失业率0.1个百分点。如果剔除飓风的影响,按失业率4.2%计算,这一指标正好临近0.5%关口。

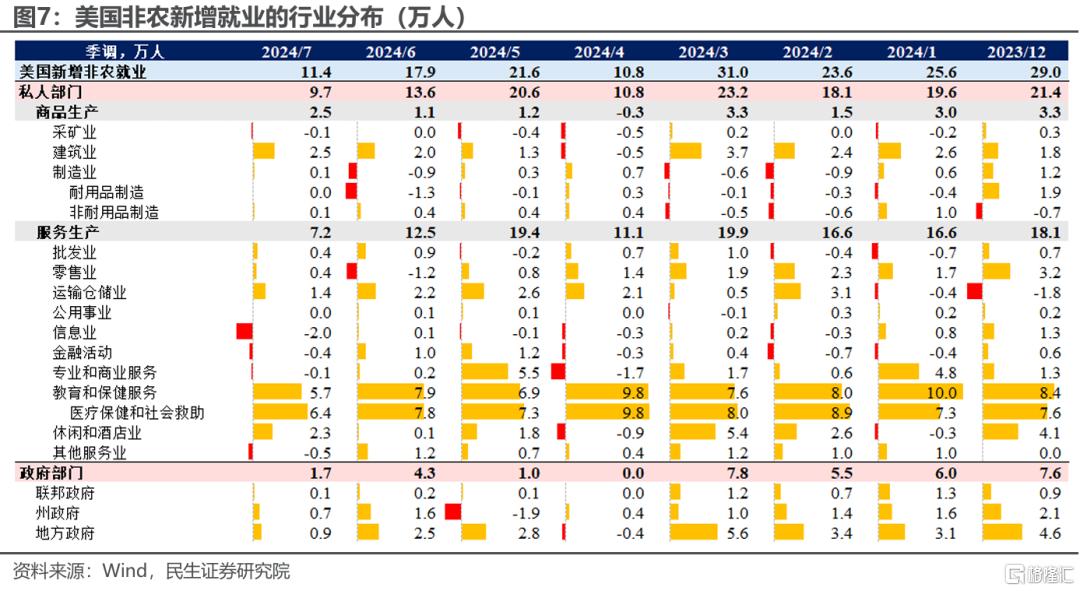

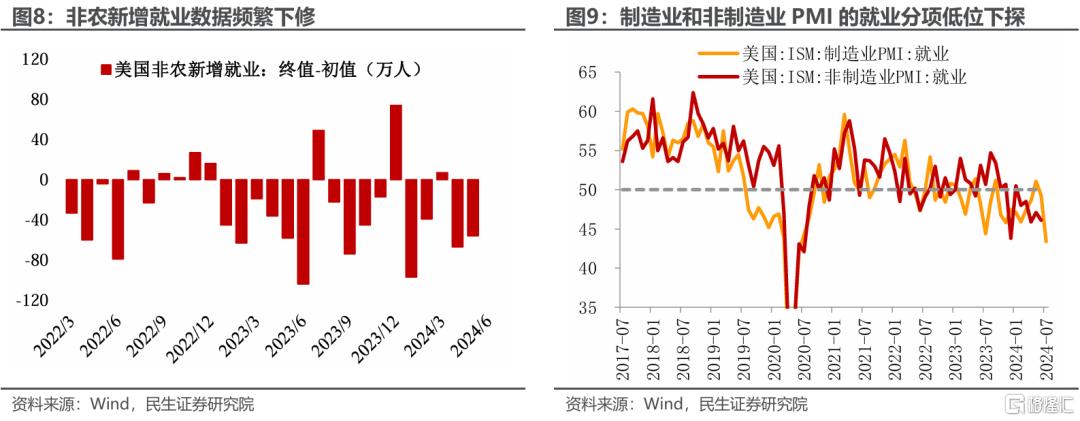

但这不可否认就业市场的全面降温。非农新增就业大幅不及预期,前值再度下修。7月非农新增就业11.4万人,大幅低于市场预期的17.5万人,6月数据从20.6万人下修至17.9万人,5月数据从21.8万人下修至21.6万人。分行业看,医疗保健仍是新增就业的主要贡献,7月新增就业6.4万人;休闲酒店业改善,7月新增2.3万人,或与暑期服务消费旺季有关;制造业新增就业仍低迷,对应7月ISM制造业PMI的就业分项跌至43.4,创下2020年7月以来最低。时薪增速超预期降温,7月下降0.2个百分点至3.6%。

无论是否衰退,9月降息的大门已开大半。美联储在7月会议最重要的一个转变,是将政策关注的重心从通胀首次开始向就业倾斜。目前已经不是9月是否降息的问题,而是降25BP还是50BP的问题。7月就业数据发布后,黄金创下历史新高,2年期美债盘中从4.1%跌至3.9%。CME美联储观察工具显示,9月直接降息50BP的概率达到60%以上。

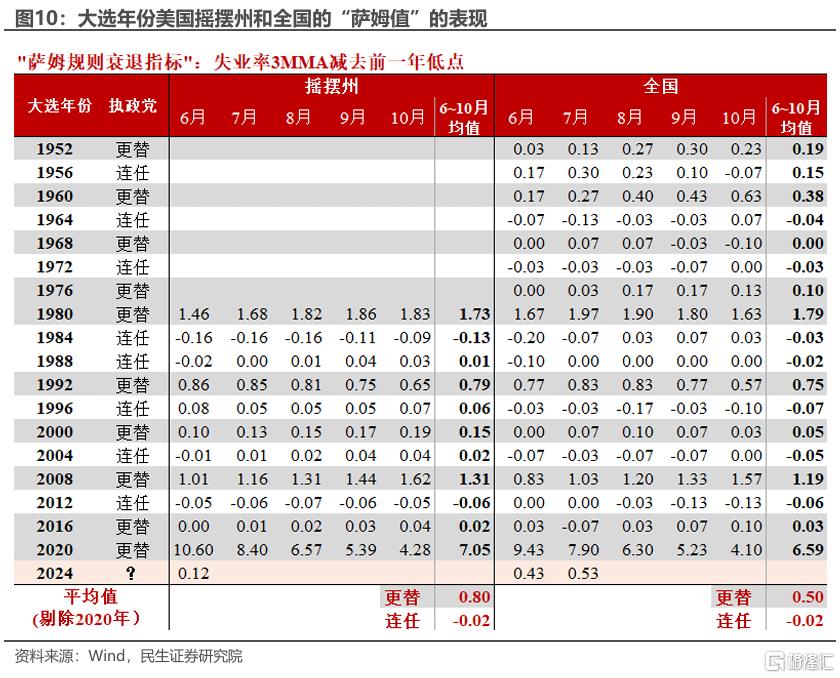

就业差,如何影响大选结果?执政党更替的可能性更高。我们复盘1980年以来的大选年,摇摆州的就业情况与最终大选结果发现:执政党更迭的大选年,摇摆州的在6-10月的平均失业率要比前一年的低点高0.8个百分点;而执政党连任的大选年,摇摆州6-10月平均失业率要比前一年的低点低0.02个百分点。这也就意味着,摇摆州就业状况边际恶化往往对应着执政党的更迭。在当前失业率持续走高的背景下,民主党(执政党)赢下今年大选的可能性进一步降低。

风险提示:美国大选进程超预期,美国经济基本面超预期恶化。

注:本文来自民生证券 川阅全球宏观2024年8月3日发布的《非农值50bp降息吗?》,分析师:民生宏观陶川、吴彬