下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

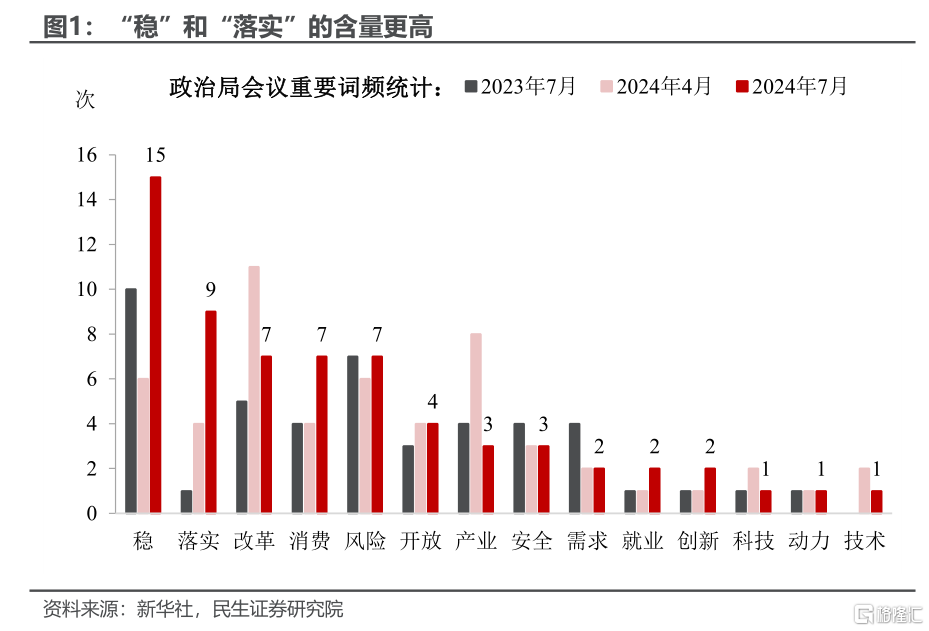

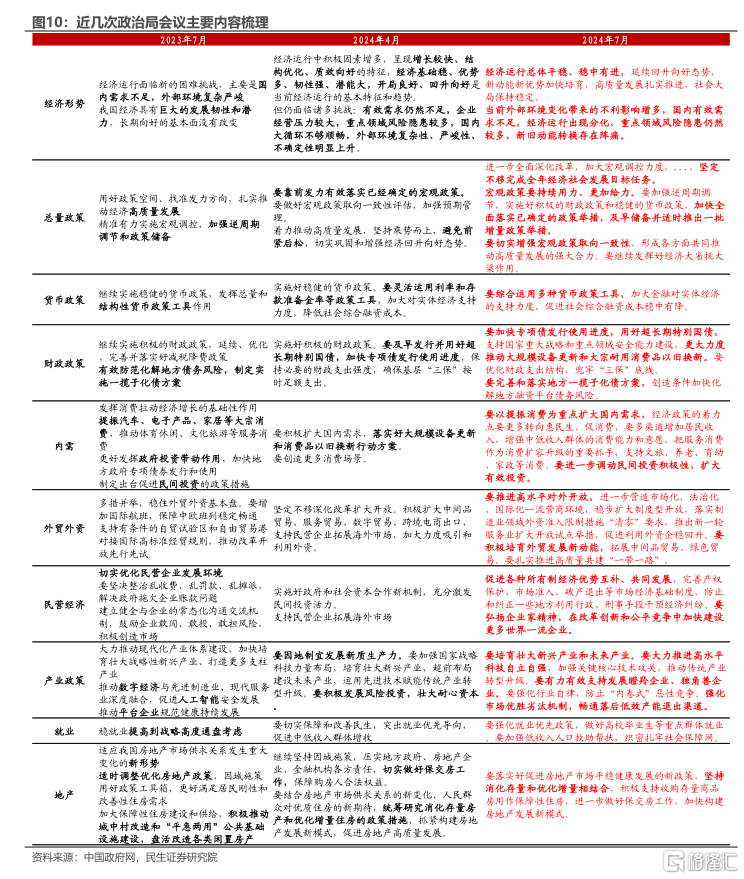

今天的政治局会议通稿发布特别早。二季度以来,国内经济增速放缓,结构呈现“出口热、消费淡”的特征。随着外部因素出现不利影响,此次会议的政策部署正是围绕着巩固外需和提振内需展开。

相比于4月,此次会议对外部更谨慎、对内需更重视。此次会议对外部环境的判断从4月的“复杂性、严峻性、不确定性”进一步具象为“不利影响增多”,对应美国5月和欧盟6月先后对我国部分出口商品加征关税。在谈及内部经济时坦诚“经济运行出现分化”、“新旧动能转换存在阵痛”,而不仅仅是4月“经济持续回升向好”过程中的挑战。

如何破局?中长期更重视改革的力量。7月政治局会议适逢三中全会刚刚闭幕,相比于4月会议更强调“保持战略定力”、“要以改革为动力促进稳增长、调结构、防风险”,表明要通过改革从中长期、从根本解决问题,强调及时推出一批条件成熟、可感可及的改革举措、坚持和落实“两个毫不动摇”、弘扬企业家精神。

宏观政策的短期定调也有新变化。相比于4月的“靠前发力有效落实”,7月会议直言“要持续用力、更加给力”、“要加强逆周期调节”。

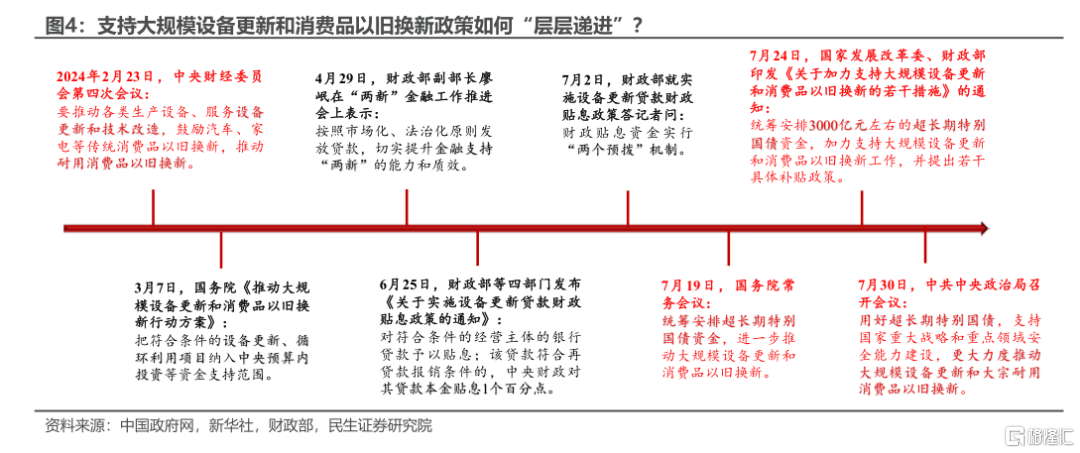

一是强调落实,“加快全面落实已确定的政策举措”。当前不少存量政策空间有待释放,例如3000亿特别国债支持设备更新和消费换新刚刚落地,新增专项债额度尚有超过2万亿没有发行,3000亿保障房再贷款额度到6月底仅投放121亿,需要打通政策运行环节的“堵点”。

二是强调储备,“及早储备并适时推出一批增量政策举措”。考虑到今年底美国大选的不确定性和潜在的衍生风险,不可“打无准备之仗”,因此虽然当前宏观政策以落实存量为主,但同时需要谋划和储备一批新政策,以备不时之需。具体来看:

政治局会议的目标顺序有什么变化?更加聚焦稳增长。7月政治局会议的前三顺位是改革、宏观政策持续用力、提振消费扩大需求。相比4月,将改革的位次提前,和三中全会的《决定》“一脉相承”,要及时推出改革措施,完善市场经济制度。余下的两个目标聚集在政策用力、提振消费,扩大内需,均聚焦增长。由于二季度经济增速同比较一季度小幅走弱,上半年经济增速和全年目标刚好持平,政治局会议重提逆周期调节,要“坚定不移完成全年经济社会发展目标任务”,需要政策加力支撑。

新兴产业,防止“内卷式”恶性竞争。7月政治局会议提到“强化行业自律,防止“内卷式”恶性竞争”,这是历次政治局会议中首次用防止内卷描述行业竞争。政策层面更多的希望以良性竞争形成技术突破,因地制宜发展新质生产力,防止“一拥而上”产生行业泡沫。

培育壮大新兴产业和未来产业的基调没有改变。由于“外部环境变化带来的不利影响增多”,结合三中全会的表述,自主可控、产业链供应链韧性、关键核心技术的突破将是未来一个时期的“重中之重”。新兴产业聚焦在哪些行业?三中《决定》中的“完善推动新一代信息技术、人工智能、航空航天、新能源、新材料、高端装备、生物医药、量子科技”给出了答案。

财政:比起“增量”,更看“存量”。与新闻稿所说的“加快全面落实已确定的政策举措”相呼应,政治局对财政的定调更向用好存量政策的方向靠拢——比如刚刚落地的3000亿特别国债支持设备更新和消费换新、在政治局会议上被定调为要以“更大力度推动”;又如刚步入加速发行通道的新增专项债、在政治局会议上被定调为“要加快专项债发行使用进度”。

而无论是特别国债还是地方专项债,着力点均在于存量的调整和优化。对于特别国债而言,7月19日的国常会才首次“官宣”了特别国债将用于设备更新和消费者以旧换新,与今日政治局会议的召开仅间隔了11天,这也意味着特别国债募集资金将用于更多渠道、更有效地分配资源。对于地方专项债而言,结合河南之前披露将把520亿元的新增专项债用于化解存量债务来看,专项债的用途或许也有“松口”之意。此次政治局会议不仅提出了要加快专项债发行、还提出了“创造条件加快化解地方融资平台债务风险”,而上次政治局会议提出“化债”还是发生在一年以前。这一次重申这一次政治局会议重申加快专项债发行进度,目的可能不仅仅在于推动实物工作量,或许还与“化债”相关。

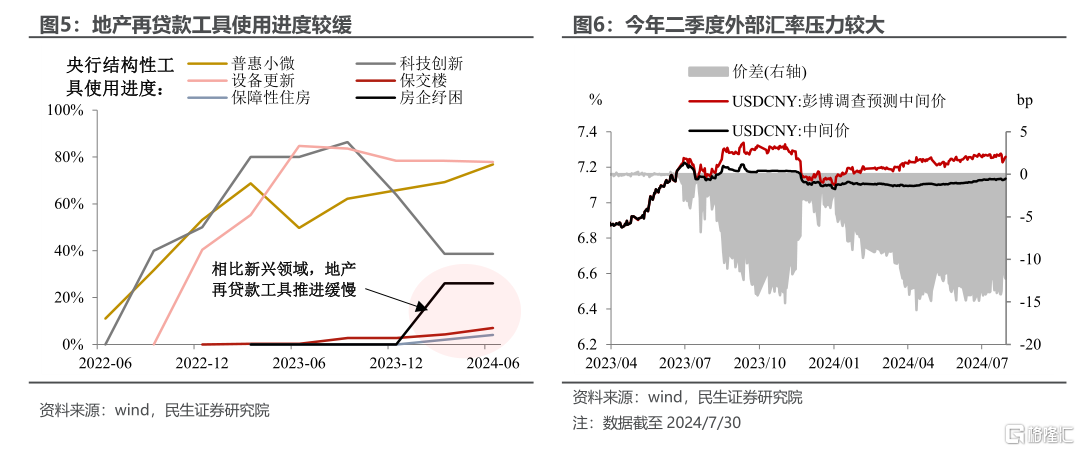

货币:兼顾落实与储备。表述上,这次相对4月更偏稳健,也是考虑到了海外汇率压力下,央行在7月政治局会议前夕才兑现降息。同时地产货币政策工具也存在一些堵点,比如二季度末保障房再贷款仅使用了额度的4%。货币政策短期可能更关注已出台政策的落实与疏通,以及与财政和产业的统筹协调。

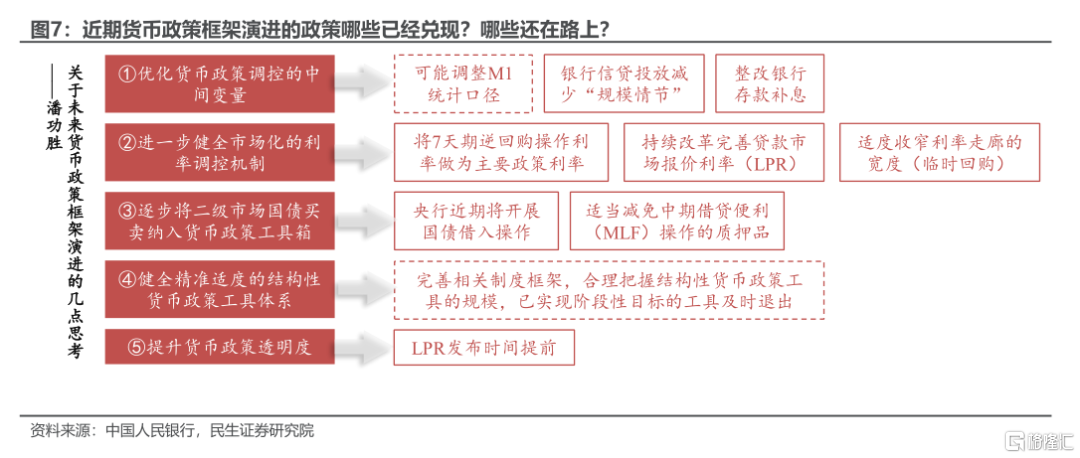

货币可能储备哪些政策?如果参考潘功胜行长在6月陆家嘴论坛上的演讲主题,近期的货币政策框架演进已有不少兑现,其中LPR报价、利率调控机制改革均已落地,后续的重点可能是健全结构性货币政策工具与M1口径的调整。

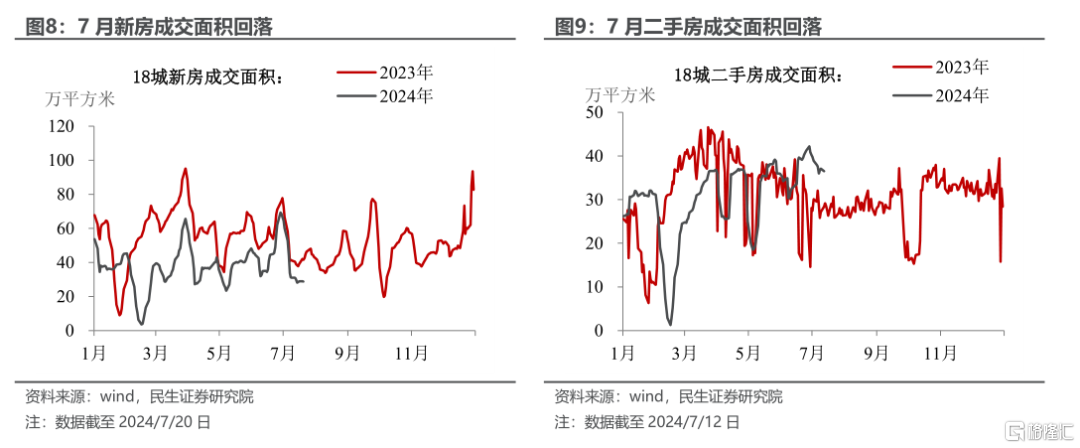

地产:收购存量商品房更“积极”。由于可收购二手房的分布较为分散、收购后房价可能存在下跌风险,地方收储的节奏显得“平缓”。进入7月,地产成交高频数据不复6月的回暖,新房和二手房的成交均出现回落,新房成交同比降幅再次走扩,二手房成交同比也没有在“高位持续”。目前,居民购房预期偏弱,后续政策支持收储力度扩大可能才是“破局之道”。

风险提示:政策力度变化超预期;经济基本面变化超预期。

注:本文来自民生证券发布的《政治局会议基调的新变化》,报告分析师:陶川、赵宏鹤、张鑫楠