下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

时隔一个多月后,科创板IPO上会审核再次重启。

格隆汇获悉,上海证券交易所上市审核委员会定于8月2日(本周五)召开2024年第18次上市审议会,将审议思看科技(杭州)股份有限公司(以下简称“思看科技”)科创板IPO,思看科技的保荐机构为中信证券股份有限公司。

招股书显示,思看科技是面向全球的三维视觉数字化综合解决方案提供商,主营业务为三维视觉数字化产品及系统的研发、生产和销售。

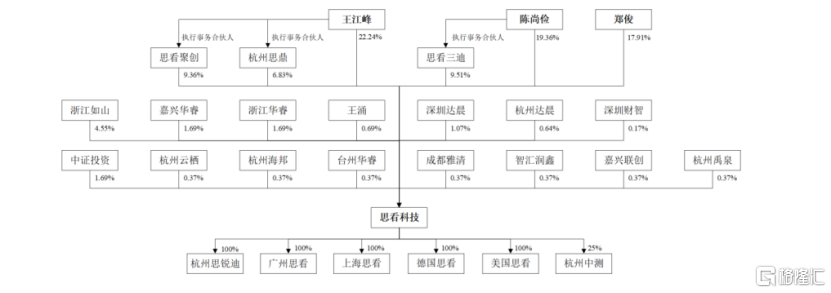

股权结构方面,王江峰、陈尚俭和郑俊为思看科技实际控制人。截至招股说明书出具之日,王江峰、陈尚俭、郑俊合计直接持有59.51%股份,通过杭州思鼎、思看聚创及思看三迪间接控制25.69%股份,合计控制85.21%股份。三人均为公司的创始股东,并已签署一致行动协议。

王江峰出生于1982年,毕业于浙江大学。2006年7月至12月,任浙江大华数字科技软件工程师;2006年12月至2013年3月,先后任杭州谱诚科技、谱诚泰迪实业销售总监。2015年3月至今,任思看科技董事长、总经理。

陈尚俭出生于1977年,毕业于浙江大学,曾在多家公司任职研发工程师。2022年7月至今担任思看科技董事、副总经理。

郑俊出生于1982年出生,同样毕业于浙江大学,曾于三一重工股份有限公司任职结构工程师;2022年7月至今,任思看科技董事、总工程师。

公司在招股书中表示,按照本次发行1700万股测算,思看科技本次发行完成后,公司实际控制人预计合计控制公司63.91%股份,仍将对公司的重大经营决策产生实质性影响。

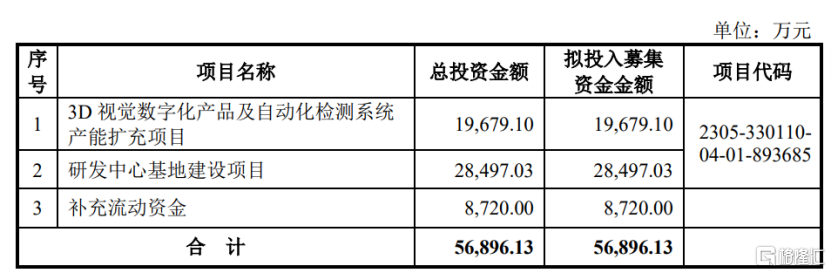

招股书显示,本次IPO拟募集资金约5.69亿元,用于3D视觉数字化产品及自动化检测系统产能扩充项目;研发中心基地建设项目;补充流动资金。

研发费用率低于同行可比公司平均值

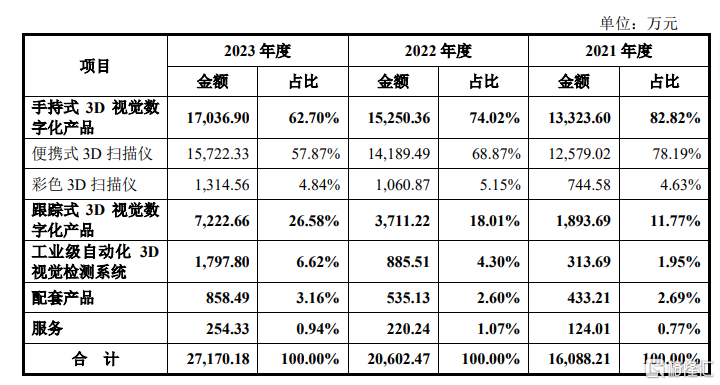

思看科技产品主要覆盖工业级和专业级两大差异化赛道,涵盖便携式3D视觉数字化产品、跟踪式3D视觉数字化产品、专业级彩色3D视觉数字化产品和工业级自动化3D视觉检测系统等产品,广泛应用于航空航天、汽车制造、工程机械、交通运输、3C电子等工业应用领域。

从收入构成看,2021年、2022年以及2023年,手持式3D视觉数字化产品是思看科技重要收入来源,占比均超过60%。

主营业务收入按产品类别构成情况,来源招股书

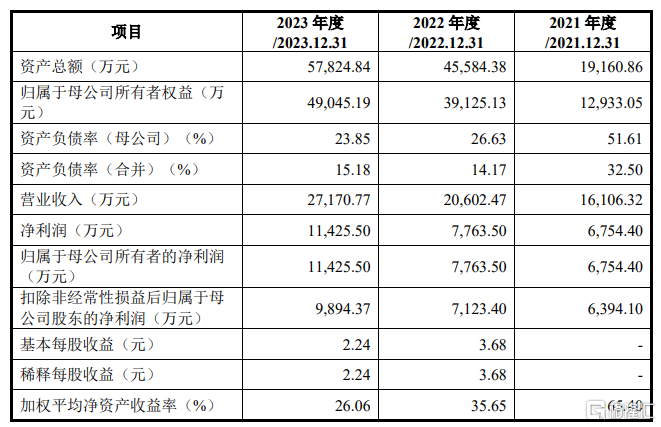

主要财务数据方面,2021年、2022年以及2023年,思看科技营业收入分别约为1.61亿元、2.06亿元以及2.72亿元;同期公司归母净利润分别约为6754.4万元、7763.50万元以及1.14亿元。

公司主要财务指标,来源招股书

思看科技在招股书中预计,2024年上半年实现营业收入约1.44亿元至1.54亿元,预计同比增速为20.52%至28.89%之间;预计同期实现归母净利润约4850万元至5350万元,预计同比增速为1.84%至12.34%之间。

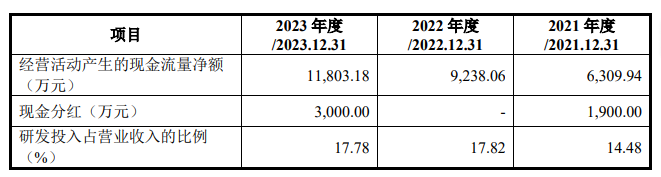

值得注意的是,上市前,思看科技曾进行大手笔分红。2021年公司现金分红为1900万元;2023年公司现金分红为3000万元。

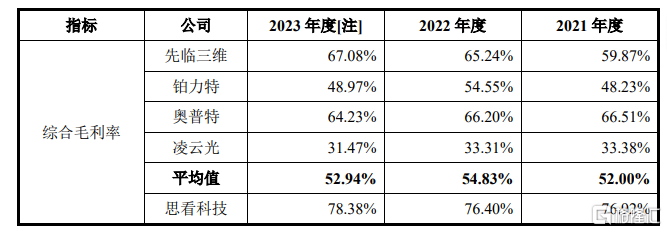

2021年、2022年以及2023年,思看科技综合毛利率分别为76.92%、76.40%、78.38%,高于同期同行业可比上市公司综合毛利率52%、54.83%、52.94%。

同行业可比上市公司综合毛利率比较分析,来源招股书

对于公司综合毛利率整体高于同行业可比上市公司的原因,公司在招股书中表示,主要是产品形态及应用种类差异。

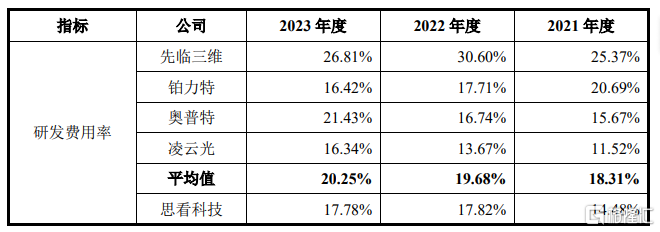

2021年、2022年以及2023年,思看科技研发费用投入分别为2331.77万元、3672.15万元和4830.08万元,研发费用率分别为14.48%、17.82%和17.78%,低于同期同行可比公司平均值18.31%、19.68%、20.25%。

公司研发费用率与同行业可比公司对比情况,来源招股书

思看科技在招股书中表示,结合行业经验,考虑到未来客户应用需求变化及行业技术的不断发展,公司产品研发及技术创新方向也可能存在偏离的风险,并进而可能导致公司经营和未来发展面临较大压力。

存在客户流失及新客户拓展的风险

思看科技在招股书中表示,公司存在客户流失及新客户拓展的风险。

2021年、2022年以及2023年,思看科技向前五大客户的收入金额分别为2315.48万元、3505.97万元和2927.70万元,占营业收入的比例分别为14.38%、17.02%和10.78%,客户集中度相对较低。

2023年,公司向前五大客户销售占比降低,主要系原主要客户蔡司高慕ODM合作协议到期,2023年销售金额下降所致。

具体来看,招股书显示,在思看科技的前五大客户中,蔡司高慕2021年、2022年一直为公司的第一大客户,公司对其销售金额分别为1312.13万元、1553.81万元,占各期营收比重分别为8.15%、7.54%。

然而蔡司高慕消失在了公司前五大客户名单之中,这直接导致了当年前五大客户的销售占比降至10.78%。

2021年、2022年以及2023年,公司下游终端客户的复购率相对较低。对此,思看科技表示,公司产品属于仪器仪表类设备,使用寿命相对较长。下游终端客户的复购需求,一方面来源于其自身经营规模扩大以及应用场景拓展产生的增购需求,另一方面来源于公司产品迭代升级后其对老产品的更替需求。

如果主要客户基于自身发展战略调整、竞争加剧、等各类因素终止与公司的合作,或者公司新客户拓展不利,那么可能影响到公司的竞争能力、持续经营能力等。

2021年、2022年以及2023年,思看科技向前五大供应商的采购金额分别为2203.04万元、1827.55万元和2199.49万元,占主营业务成本的比例分别为59.57%、37.59%和37.45%,供应商集中度相对较高。

思看科技采购的主要原材料包括工业相机、光学镜头、移动工作站、通用3D分析对比软件、激光模块、芯片等。公司产品在研发、设计等核心工艺环节完成后,生产模式主要为采购上述组件进行装配式生产。

如果公司主要原材料供应商因产能或质量问题供货不及时,或因商业考虑、贸易摩擦与管制等因素减缓或阻断向公司供货,可能会影响公司的生产经营。