下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,四川六九一二通信技术股份有限公司(以下简称“六九一二”)冲击创业板IPO有了新进展,公司上市审核状态变更为注册生效,公司保荐机构为第一创业证券承销保荐有限责任公司。

六九一二是一家专注于军事训练装备、特种军事装备等军事装备的研发、生产与销售的企业。

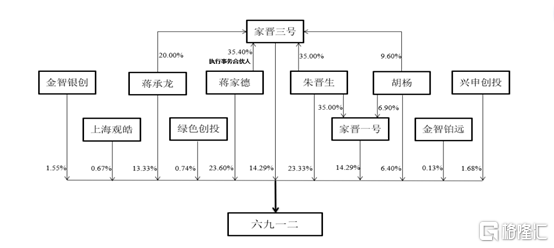

股权结构方面,截至招股书签署日,蒋家德为公司实际控制人以及董事长,直接持有公司1239.1576万股股份,直接持股比例为23.60%。蒋家德及其一致行动人蒋承龙(蒋家德之子)合计控制公司51.22%股份对应的表决权。

另外,公司其他重要股东包括家晋一号持股14.29%,胡杨持股6.40%。

蒋家德出生于1963年1月,毕业于重庆大学信息技术与管理专业,硕士研究生学历。曾于中国人民解放军重庆通信学院任教;2013年7月至今就职于重庆惟觉,历任总工程师、总经理、执行董事;现任公司董事长、重庆惟觉执行董事、北京武贲执行董事等。先后因“无线电接力通信综合仿真训练系统”荣获军队科技进步二等奖。

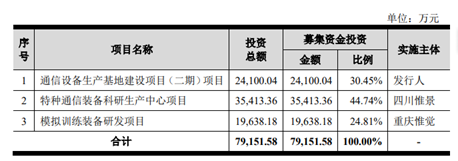

本次IPO,六九一二拟募资约7.92亿元,将用于通信设备生产基地建设项目(二期)项目、特种通信装备科研生产中心项目以及模拟训练装备研发项目。

主营业务毛利率持续下滑

六九一二主要产品为军事训练装备、特种军事装备等,收入主要来源于军工集团及科研院所等。

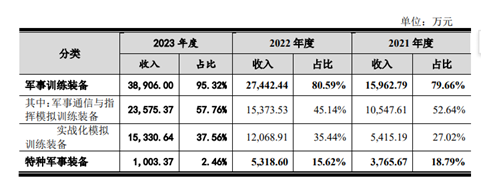

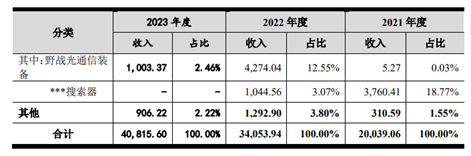

从收入构成看,2021年、2022年以及2023年,军事训练装备收入分别约为1.60亿元、2.74亿元和3.89亿元,分别占公司主营业务收入的79.66%、80.59%和95.32%。

主营业务收入构成,来源招股书

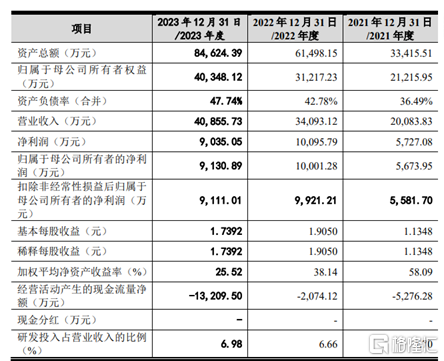

主要财务数据方面,2021年、2022年和2023年,六九一二的营业收入分别约为2.01亿元、3.41亿元和4.09亿元,净利润分别约为5727.08万元、1.01亿元和9035.05万元。

公司主要财务指标,来源招股书

2024年第一季度,公司收入约为3517.16万元,较2023年同期的1688.16万元增长108.34%;同期,公司净利润为-248.32万元,2023年同期为-506.61万元。

六九一二表示,取得上述财务数据主要是因为公司所处军工行业收入存在一定的季节性特征,收入确认主要集中在下半年,一季度确认收入的订单数量相对较少,而日常运转支出及研发投入仍持续发生,使得2024年1月至3月公司亏损,与2023年1月3月整体趋势保持一致。

公司收入季节性波动明显。其中,2021年、2022年和2023年,下半年主营业务收入占当年主营业务收入比例分别为71.80%、94.50%和83.40%。鉴于公司与客户的合同交付及验收多集中于下半年,公司的营业收入存在较为明显的季节性特征,使得公司存在不同季节利润波动较大、甚至出现亏损的风险。

2024年1月至6月,公司营业收入约为1.12亿元;同期公司净利润为269.28万元。

六九一二预计其2024年度的收入约为5.32亿元,较2023年的约4.09亿元增长30.32%;年度净利润约为1.10亿元,较2023年的9035.05万元增长21.86%。

公司表示,受益国家军改政策与十三五、十四五强军规划的实施,公司业绩取得较快增长。公司未来是否能够持续稳定增长仍受到国家宏观战略、国防政策等外部因素的影响。因此,虽然公司预期业务所处行业前景良好,但影响持续增长的因素较多,存在经营业绩增长放缓甚至下滑的风险。

2021年、2022年和2023年,六九一二主营业务毛利率分别为58.49%、54.89%和53.03%,呈现持续下滑趋势。公司表示,结合订单执行成本情况,并基于谨慎性考虑,2024年度公司盈利预测毛利率为46.18%。

六九一二表示,公司产品毛利率受宏观经济、行业状况、客户需求变化、生产成本等多种因素的影响。

如果未来公司的核心技术、客户响应速度、产品品质等因素未能满足客户技术发展方向的需求;公司核心技术团队人员严重流失,导致公司的竞争力下降;军工客户要求大幅降价;原材料价格波动;或者其他各种原因导致公司的产品和服务不再满足客户的需求等,那么,公司存在较高毛利率不能持续以及盈利能力降低的风险。

客户集中度相对较高

2021年、2022年和2023年,六九一二向主营业务前五名客户的销售金额占当年营业收入的比例分别为82.55%、67.77%和62.21%,客户集中度相对较高。

六九一二表示,客户集中度高与行业特点相关。我国国防军工行业高度集中,军工企业普遍客户集中,武器装备最终用户为军方,直接供应商主要为十大军工集团,其余企业主要为这十大集团配套供应,导致配套企业销售集中度较高。

如果公司来自主要客户的收入大幅下降或研发新产品不能得到客户认可,将影响公司的经营情况。

2021年、2022年和2023年,公司应收账款余额分别约为1.35亿元、3.18亿元和4.80亿元,应收账款余额占当期营业收入的比例分别为67.39%、93.26%和117.36%。

公司表示,虽然大部分应收账款的账龄在一年以内,且主要为直接军方、军工集团及科研院所等货款,其资金实力较强,信用良好,但较大的应收账款给公司带来了一定的资金压力。如果国际形势、国家安全环境发生变化,影响公司主要客户支付进度,进而推迟对公司付款进度,则将给公司带来应收账款的周转风险及减值风险。

2021年、2022年和2023年,公司经营活动产生的现金流量净额分别约为-5276.28万元、-2074.12万元和-1.32亿元,公司经营活动现金流量净额持续为负。

六九一二表示,随着公司业务规模的不断增长,如果公司应收账款、应收票据大幅增加,公司销售商品、提供劳务收到的现金将相应减少。目前公司业务正处于业务增长期,对营运资金的需求较大,公司经营活动现金流量净额的波动可能导致公司出现营运资金短期不足的风险。