下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

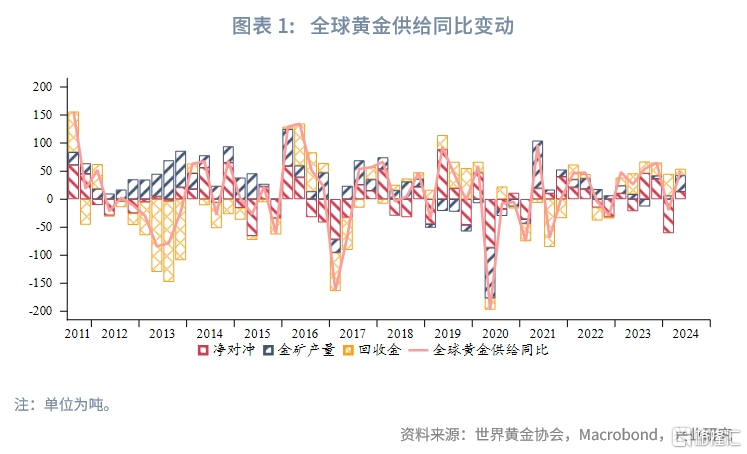

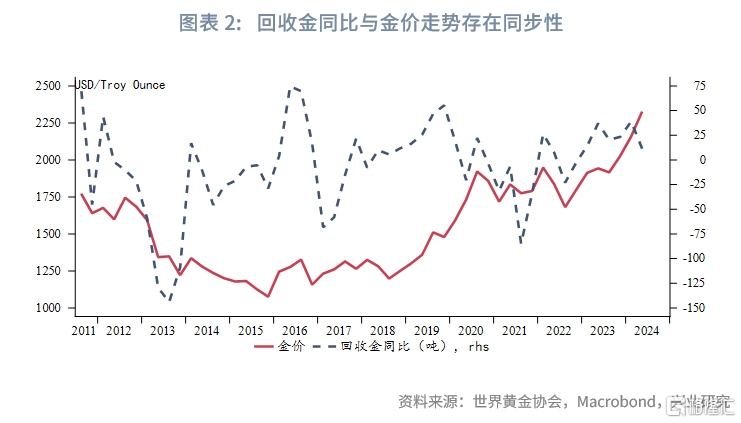

供给方面,2024年第二季度全球黄金总供应量同比增加50.2吨,同比上涨4.16%,第一季度同比由增加31.9吨下修为下降19.7吨。其中生产商净套保同比增加9.4吨;全球回收金量同比增加11.4吨,同比增长3.52%,同比增量有所下降;矿山产量同比增加29.4吨,同比增长3.27%。

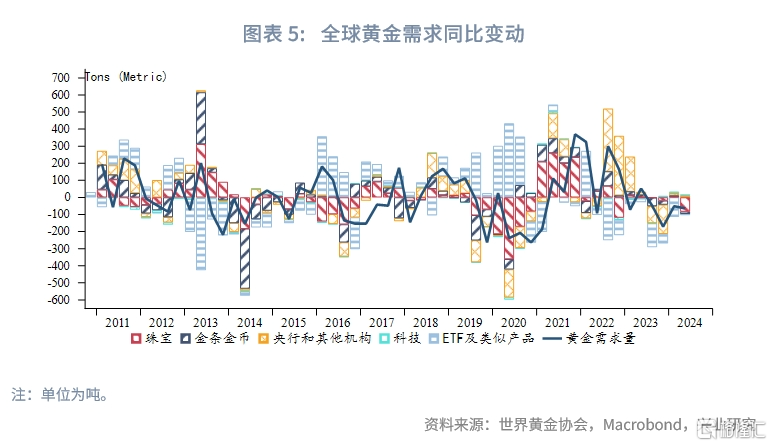

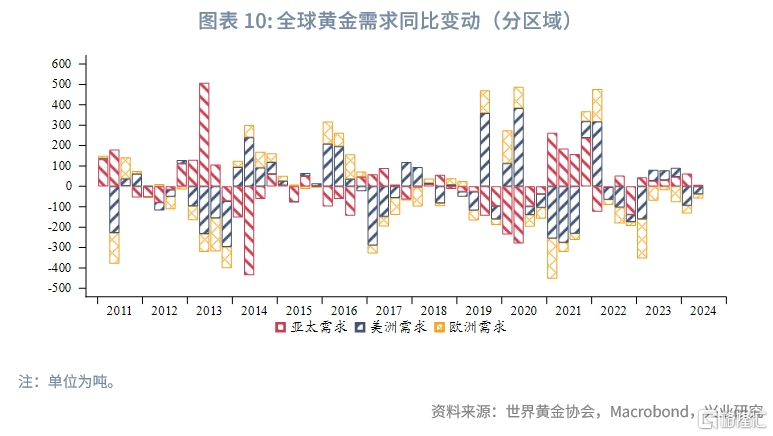

2024年第二季度全球黄金需求(不含OTC及其他)同比减少64.1吨。黄金需求的下降主要源于黄金珠宝需求同比大幅下降,黄金投资需求旺盛,金条、黄金ETF以及央行购金同期均同比回升。OTC及其他项中往往含有高净值客户及金融机构除了黄金ETF外的实物持金,这部分需求是连续三个季度成为全球黄金总需求同比增量的最大贡献者,目前已经连续四个季度同比大幅增加。

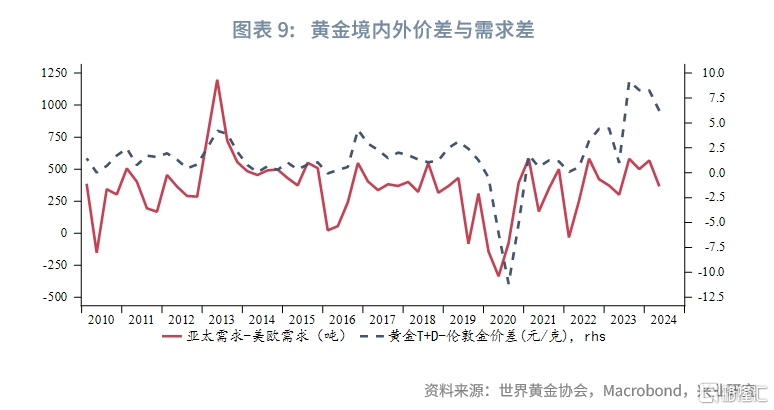

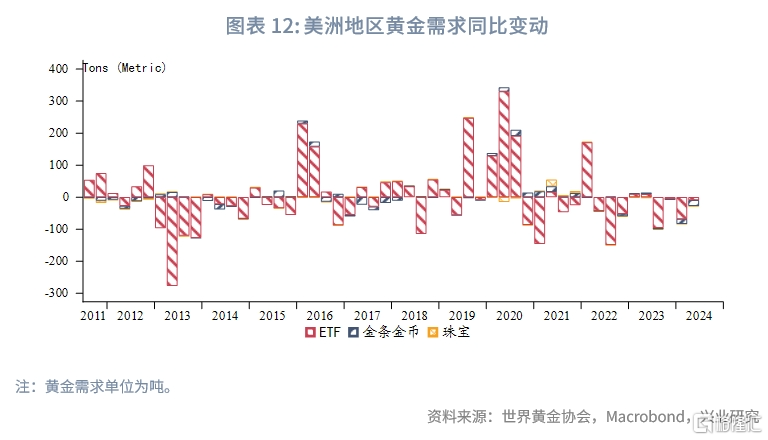

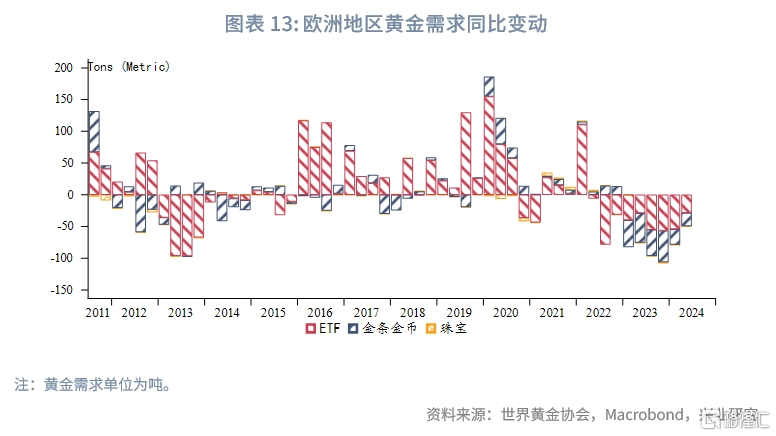

分区域来看,不含央行购金的黄金需求中,第二季度亚太需求同比正增长,不过正增幅度相比第一季度有所收敛,第二季度欧美需求同比负增,不过负增幅度相比第一季度明显收敛。

正文

一、全球黄金供给

供给方面,2024年第二季度全球黄金总供应量同比增加50.2吨,同比上涨4.16%,第一季度同比由增加31.9吨下修为下降19.7吨。其中生产商净套保同比增加9.4吨;全球回收金量同比增加11.4吨,同比增长3.52%,同比增量有所下降;矿山产量同比增加29.4吨,同比增长3.27%。

二、全球黄金需求

2024年第二季度全球黄金需求(不含OTC及其他)同比减少64.1吨。黄金需求的下降主要源于黄金珠宝需求的下降,金条、黄金ETF以及央行购金同期均同比回升。OTC及其他项中往往含有高净值客户及金融机构除了黄金ETF外的实物持金,这部分需求是连续三个季度成为全球黄金总需求同比增量的最大贡献者,目前已经连续四个季度同比大幅增加。

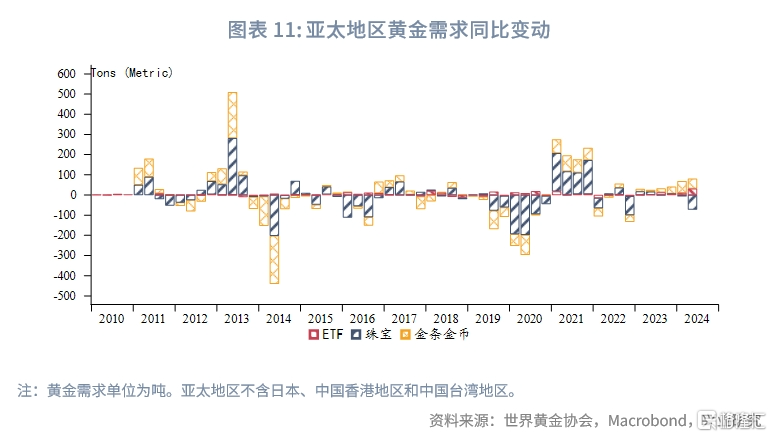

珠宝需求来看,第二季度所有区域珠宝需求同比环比均负增,环比下降程度明显扩大,印度、土耳其转负,中国负增幅度进一步扩大,此外日本、马来西亚、新加坡、韩国等珠宝消费也由第一季度的同比正增长转为同比负增,俄罗斯、埃及以及巴西保持同比正增长。第二季度珠宝消费同比负增幅度扩大,珠宝库存增幅放缓。

金条金币投资需求来看,第二季度新兴经济体金条金币需求同比转负,但其中金条需求依旧维持强劲增长,转负主要由于金币需求所致。中国、印度、印尼、马来西亚、泰国、越南、沙特、俄罗斯、墨西哥、巴西、韩国和新加坡第二季度均保持同比正增长,基本维持三个季度正增长。美国金条金币需求第二季度同比转正,第二季度欧洲金条金币需求同比降幅较第一季度扩大。

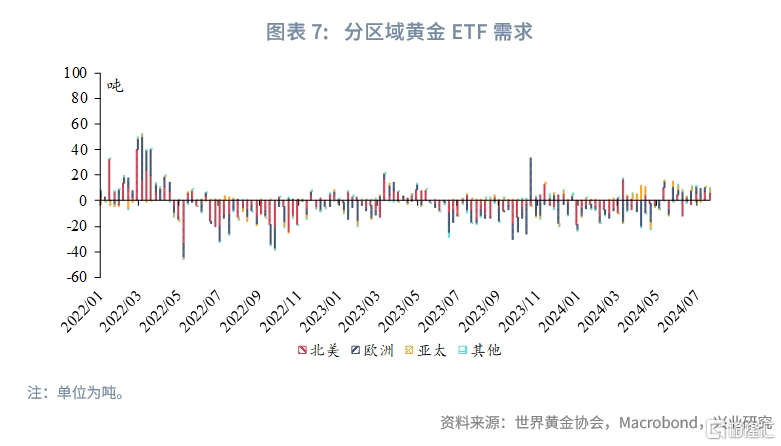

黄金ETF需求来看,3月之前主要是亚太地区在增持黄金ETF。3月之后黄金ETF流入区域增加。4月黄金进入高位震荡,黄金ETF阶段性流出。5月后随着欧美降息预期增强欧美地区黄金ETF流入量明显回升并反超亚太地区,5月初至今美洲地区黄金ETF净流入14.9吨,欧洲地区黄金ETF净流入46.6吨,亚太地区黄金ETF净流入13.4吨。7月初两周,在美欧地区黄金ETF保持继续净流入的同时,亚太地区黄金ETF净流出,同时CFTC生产商空头这两周大幅增仓,继而伴随了7月中旬后金价的向下调整。7月后两周美欧黄金ETF继续净流入,亚太地区也转为流入。

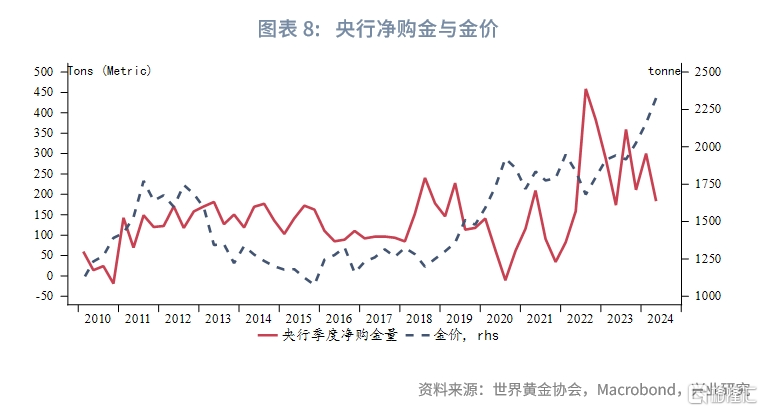

央行购金来看,第二季度央行购金量同比增幅基本持平第一季度,虽然中国央行自5月之后暂停购金,不过土耳其、印度、波兰等经济体第二季度继续增持。减持的经济体中,哈萨克斯坦减持量最大,结束连续4个月净购金。

分区域来看,不含央行购金的黄金需求中,第二季度亚太需求同比正增长,不过正增幅度相比第一季度有所收敛,第二季度欧美需求同比负增,不过负增幅度相比第一季度明显收敛。