下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

事实上,台积电首席执行官魏则西甚至试图搞笑,把英伟达 ( NVDA ) 首席执行官詹森的口号改成了台积电的口号:“购买台积电晶圆越多,节省越多。”

虽然财报电话会议上的情绪可能不是定量证据,但它确实提供了定性证据,表明台积电的业务实际上可能正在蓬勃发展,并且好日子就在眼前,其近期的股价处于较低点,且有上涨趋势,或许是我们进行投资的不错时机。

想要把握当前投资机遇,你可以前往 BiyaPay,在该平台就可买入台积电,如果你想继续观望,也可以在平台监测行情走势,寻找时机买入;当然,如果有出入金困扰,还可以把它当做一个专业的美港股出入金工具,充值数字货币兑换成美元或港币,提现至银行账户,再入金到其他券商,买入股票,到账速度快,不限额,不会耽误行情。

2024 年第二季度业绩

台积电公布的第二季度业绩超出其预期最高水平。

以下是 2Q24 业绩的摘要。

台积电公布的第二季度业绩超出其预期最高水平。

以下是 2Q24 业绩的摘要。

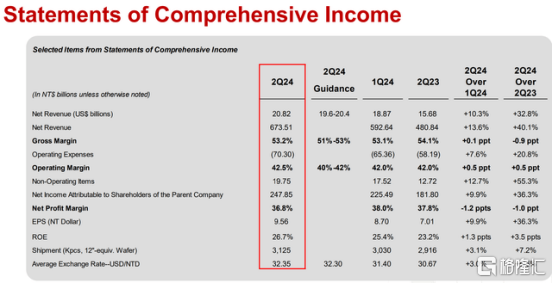

7 月初,台积电公布 2024 年第二季度营收为6,735 亿新台币,较上年同期增长 40%,较上一季度增长 14%。这比其自身指引和市场普遍预期的上限高出 2% 至 3%。

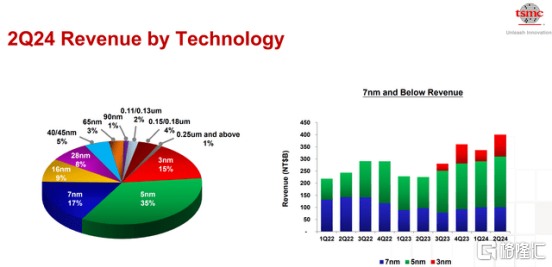

从技术层面来看,台积电的N3工艺贡献了15%的晶圆收入,这是目前生产中最先进的工艺。

事实上,台积电 N3 的收入较前三个月几乎翻了一番。

N3 的客户实际上不是 Nvidia。

这些重要的N3客户是苹果、高通和AMD。

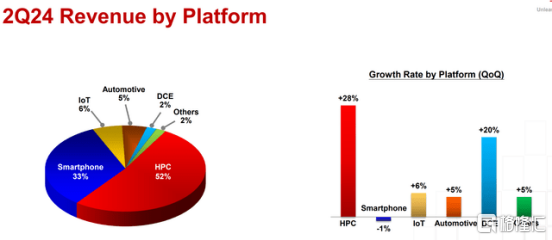

高性能计算(HPC)领域是台积电目前最重要的领域。这实际上是台积电的人工智能领域。

它占台积电净收入的52% 。

HPC 部门增长非常强劲,环比增长 28%。

台积电的另一个重要领域是智能手机领域。

智能手机占收入的33%,但在2Q24季度,环比下降1%。

从利润率和盈利能力来看,台积电也超出了预期。

台积电 2024 年第二季度的毛利率为 53.2%,超过市场普遍预期的 52.6%,也高于长期目标 53%。

台积电第二季度的营业利润率为 42.5%,超过市场普遍预期的 41.6%。

台积电2024年第二季度净利润为2478亿新台币,而市场普遍预期为2350亿新台币,超出预期近6%。

2024 年上半年的资本支出为 121.3 亿美元。

这意味着它需要在 2024 年下半年增加资本支出才能达到其资本支出指导目标。

业务前景

台积电的业务前景也很强劲。

台积电预计2024年第三季度营收在224亿美元至232亿美元之间,较去年同期增长32%。

台积电预计第三季度销售将受到人工智能的结构性需求和智能手机周期性上行需求的推动。

预计3Q24毛利率在53.5%至55.5%之间,预计3Q24营业利润率在42.5%至44.5%之间,分别超过市场普遍预期的52.5%毛利率和42.1%营业利润率。

台积电将 2024 年业绩预期以美元计算上调至 20% 以上。

2024年资本支出指导范围有所增加。

最初的 280 亿美元至 300 亿美元范围增加至 300 亿美元至 320 亿美元的新范围。

其中70%至80%的资本支出将用于先进技术。

智能手机

台积电对智能手机需求给出了确切的评论。

台积电首席执行官魏则西表示:“我们预计,智能手机和人工智能相关对我们尖端工艺技术的强劲需求将支持我们的业务。”

他预计智能手机相关需求将成为台积电下半年的增长动力之一。

在智能手机领域,由于人工智能需要更多的硅含量,芯片尺寸一般增加 5% 至 10%,人工智能将为台积电提供结构性增长机会。

台积电还看到越来越多的智能手机客户正在转向 InFO 封装等先进封装。

价钱

台积电一直坚称定价是战略性的,而非机会主义的。

台积电表示,定价是一个持续、连续的过程。

该公司可能正在与主要客户谈判,以提高一些主要产品的价格。

台积电首席执行官魏则西表示:“我的客户做得很好,我们也应该做得很好”。

除了英伟达等客户表现良好,需求旺盛而供应无法满足之外,台积电还提到了一些可能有助于其涨价的成本原因。

具体而言,台积电提到,由于国际扩张和台湾电价高企,其成本正在上升。

尽管美国总统大选临近,人们对地缘政治紧张局势的担忧日益加剧,但台积电表示将继续进行海外扩张以降低风险。这包括明年在美国和日本新建晶圆厂,以及分散生产地点。台积电还在现金流量表和资产负债表中报告了政府补贴。台积电表示,如果有任何关税和贸易政策,这些将由其客户支付。

对于台积电来说,这无疑是个好消息,因为任何征收关税都可能导致客户支付额外费用,而且台积电的大多数客户都位于美国,最终将由美国公司代表台积电支付关税。

我认为本季度的报告显示,凭借强大的市场地位,台积电在定价权方面处于有利地位,这有助于长期毛利率。

凭借强大的定价能力,台积电预计其长期毛利率有望达到53%及以上。

事实上,台积电董事长魏哲家甚至强调了“及以上”,他表示:当我与客户讨论时,我会给出“及以上的份额”。

尽管面临地缘紧张或通货膨胀、电力成本上涨以及海外产能增加导致的运营成本上升等潜在挑战,台积电仍然乐观地认为,其毛利率可以达到 53% 或更高。

这是由于台积电产品的卓越性能和效率,有助于证明溢价的合理性,也有助于其长期盈利能力。

简而言之,台积电需要确保其保持卓越的性能和效率,否则其利润率和盈利状况可能会恶化。

提升领导力和能力

正如上文所提到的,台积电需要保持卓越的性能和效率水平才能保持盈利能力。

由此,台积电正在增强其在晶圆代工领域的领导地位,并增加目前供应不足的 CoWoS 产能。

台积电表示,其 2nm 技术的 N2 制造工艺的初始产能提升将比 3nm 等之前的节点更强劲。

当被问及台积电下两个制程节点N2和A16的进展时,魏哲家表示,“几乎所有的AI创新者都在与台积电合作。”

“他预计 N2 的客户数量将超过 N3 和 N5,而且 A16 的开发一切都在提前进行。”

由于规模效益的提高,这对利润率稀释产生了积极影响,将比我们在 N2 中看到的要小。

台积电一直关注的另一件事是增加 CoWoS 先进封装的供应,这对英伟达等 AI 加速器至关重要。

台积电表示,需求非常强劲,公司正在努力满足这种强劲需求。

这里的目标是继续增加供应,尽管台积电预计到 2025 年供应仍将“非常非常紧张”。

也就是说,台积电的目标是在 2025 年或 2026 年的某个时候实现 CoWoS 供需平衡。

台积电预计,到 2024 年,CoWoS 产能将比上年增长一倍以上。

反过来,管理层预计不断增长的人工智能需求将支持其在未来一到两年内加速的 CoWoS 扩张。

台积电在财报电话会议上强调了人工智能在推动需求方面的作用,并将人工智能视为一种长期增长趋势,不仅对台积电如此,对半导体行业也是如此。

估值

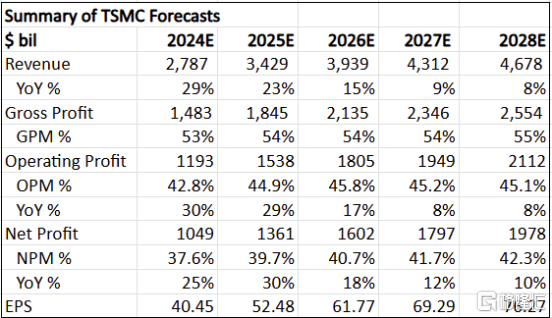

下面,我分享一下我对台积电未来 5 年的财务预测。未来 5 年的收入复合年增长率为 17%,而 EPS 复合年增长率略高,为 19%。

我使用根据财务预测得出的股权自由现金流来计算内在价值。

我对台积电的内在价值是 184 美元。这是基于 21 倍终端倍数和 12% 股权成本的假设。台积电的 5 年平均倍数为 23 倍,因此我认为,考虑到未来几年的增长速度较慢,给出 20 倍终端倍数是合理的。

我会以每股 147 美元的价格购买台积电,即以其内在价值的 20% 折扣购买。

我对台积电的 1 年和 3 年目标价分别为 228 美元和 302 美元,这意味着 2025 年和 2027 年市盈率分别为 25 倍和 25 倍。

结论

在科技股轮动、人工智能被比作泡沫的当下,台积电的业务继续闪耀,超出预期。

对高性能计算(AI)的强劲需求推动了我们看到的 2Q24 收入的大部分增长,而这得益于 AI 强劲的结构性需求。

2024年下半年,除了这种结构性的人工智能需求之外,我们还将看到由于上升周期而产生的智能手机周期性需求。

虽然收入增长很快,但当与利润率增长相结合时,这种收入增长和利润率扩大的结合将对股价产生非常强劲的推动作用。

由于台积电的市场主导地位、卓越的性能和效率,以及其定价权和提价能力,预计其利润率将很高。

此外,台积电并未止步于此,该公司将继续扩大对竞争对手的领先优势,以确保其利润率和盈利状况得以维持。