下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

碳化硅陶瓷具有高硬度、高熔点、高耐磨性和耐腐蚀性,以及优良的抗氧化性、高温强度、化学稳定性、抗热震性、导热性和气密性等优点,在半导体领域中,碳化硅陶瓷材料主要应用于集成电路制造关键装备中,如光刻机用碳化硅工件台、导轨、反射镜、陶瓷吸盘、手臂、研磨盘、夹具等。

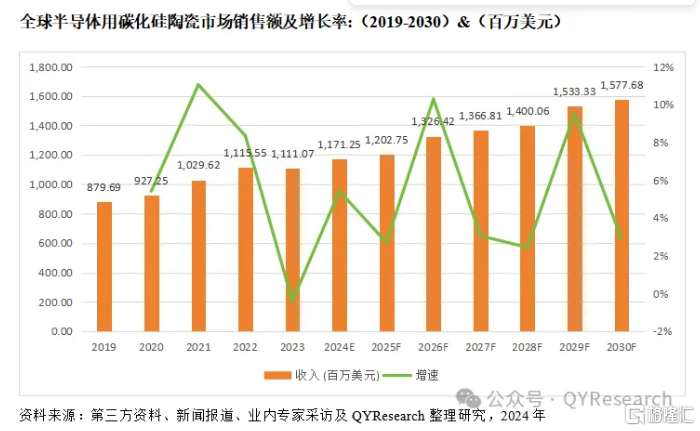

半导体用碳化硅陶瓷市场规模总体概况

半导体用碳化硅陶瓷的生产制造技术壁垒高,市场集中度高,但随着新进入者不断涌现,行业发展加速,市场前景较好。

半导体用碳化硅陶瓷市场可以根据技术进行分类,其中反应烧结碳化硅是碳化硅陶瓷制造的主要工艺,2023年占据全球市场收入的66.48%,此外CVD碳化硅和无压烧结碳化硅也占据一定比重,其他方法应用相对有限。

全球半导体用碳化硅陶瓷的生产主要集中在北美、欧洲和日本,其中日本是最大的生产国,2023年产量占比约为30%。北美、欧洲、中国、日本、中国台湾和韩国是主要的消费地区。

Kyocera是全球最大的制造商,2023 年收入份额约为 23.54%。其他公司如CoorsTek、Tokai Carbon等在业内也颇具知名度。

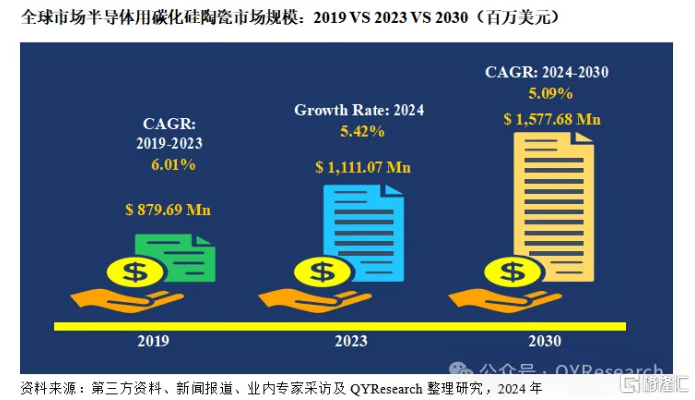

2023年全球半导体用碳化硅陶瓷市场规模为11.11亿美元,伴随着下游行业的刚性需求,预计2030年碳化硅陶瓷市场规模将达到15.78亿美元,2024-2030年复合年增长率为5.09%。

半导体用碳化硅陶瓷行业发展主要特点

行业集中度较高

半导体用碳化硅陶瓷的生产制造技术壁垒高,仅由少数企业所掌握,市场集中度比较高。

参与者逐渐增多

半导体行业发展迅速,对设备的需求量大,市场规模及潜力巨大,吸引新进入者参与到上游零部件的生产领域,其未来供应量也将大大增加。

宏观经济影响大

半导体行业全球化程度较高,受国际经济波动、半导体市场、终端消费市场需求影响,其发展呈现一定的周期性波动。当宏观经济和终端消费市场需求变化较大时,对半导体用碳化硅陶瓷的营收及盈利将产生较大影响。

半导体用碳化硅陶瓷行业发展有利因素分析

产品性能优异

碳化硅陶瓷具有优良的常温力学性能(如高强度、高硬度、高弹性模量等)、优异的高温稳定性(如高导热系数、低热膨胀系数等)以及良好的比刚度和光学加工性能,特别适合用于制备光刻机等集成电路装备用精密陶瓷结构件,如用于光刻机中的精密运动工件台、骨架、吸盘、水冷板以及精密测量反射镜、光栅等陶瓷结构件等。

下游市场刚需

半导体产业的核心在于制造,制造的核心是工艺,而工艺的核心是上游半导体设备、零部件与材料。碳化硅零部件应用于半导体制造的多个环节,对半导体制造而言是不可或缺的,下游市场存在刚需。

技术进步推动

随着市场进入者的增加,相关研发投入也将同步增加,并将进一步推动技术进步及行业发展。

半导体用碳化硅陶瓷行业发展不利因素分析

盈利不确定性

半导体行业由于固定成本负担较高,且投资与量产之间存在时间滞后,因此具有价格不稳定的特点,存在不确定性。

制备困难产能释放缓慢

大尺寸、复杂异形中空结构的精密碳化硅结构件的制备难度较高,产能释放缓慢限制了碳化硅陶瓷在诸如集成电路这类的高端装备制造领域中的广泛应用。

行业垄断

目前核心零部件仅有少数公司能提供,不利于行业规模的扩大。

进入半导体用碳化硅陶瓷行业壁垒

技术壁垒

半导体用碳化硅陶瓷生产面临较高的技术壁垒,碳化硅是Si—C键很强的共价键化合物,具有极高的硬度和显著的脆性,精密加工难度大。

资金壁垒

研发周期较长,需要大量的资金投入。

客户壁垒

碳化硅陶瓷零部件对于设备性能至关重要,半导体设备厂商一般仅选择 2-3 家批量供货的供应商,而且为了保证设备运行的稳定性、产品质量的一致性,零部件供应商通过验证后,设备厂商不会轻易更换供应商。且要进入设备厂商客户供应链的开发验证时间一般需要1-2年。

更多行业分析内容请参考恒州博智市场调研机构最新出版的【2024全球与中国半导体用碳化硅陶瓷市场专精特新“小巨人”企业调研报告】完整版报告

本文侧重研究全球半导体用碳化硅陶瓷总体规模及主要厂商占有率和排名,主要统计指标包括半导体用碳化硅陶瓷产能、销量、销售收入、价格、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。地区层面,主要分析过去五年和未来五年行业内主要生产地区和主要消费地区的规模及趋势。

本文主要企业名单如下,也可根据客户要求增加目标企业:

Kyocera

CoorsTek

ASML

Saint-Gobain

Tokai Carbon

Morgan Advanced Materials

Mersen

CeramTec

Ferrotec

凯乐士股份

固勤材料

三责新材

山东金鸿新材料

宁波伏尔肯科技

中国建材总院

按照不同产品类型,包括如下几个类别:

反应烧结碳化硅

CVD碳化硅

无压烧结碳化硅

其他

按照不同应用,主要包括如下几个方面:

刻蚀

扩散

光刻

薄膜生长

其他

重点关注如下几个地区

北美

欧洲

中国

日本

本文正文共10章,各章节主要内容如下:

第1章:报告统计范围、所属行业、产品细分及主要的下游市场,行业现状及进入壁垒等

第2章:国内外主要企业市场占有率及排名

第3章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2019-2030年)

第4章:全球半导体用碳化硅陶瓷主要地区分析,包括销量、销售收入等

第5章:全球半导体用碳化硅陶瓷主要厂商基本情况介绍,包括公司简介、半导体用碳化硅陶瓷产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型半导体用碳化硅陶瓷销量、收入、价格及份额等

第7章:全球不同应用半导体用碳化硅陶瓷销量、收入、价格及份额等

第8章:行业发展趋势、驱动因素、行业政策等

第9章:产业链、上下游分析、生产模式、销售,模式及销售渠道分析等

第10章:报告结论

如您感兴趣进一步了解,可申请报告样本联系客服(微信id:qyresearch888)或登陆QYResearch官网咨询。著作权归QYR所有。商业转载请联系作者获得授权,非商业转载请注明出处。

QYResearch是全球知名的大型咨询公司,行业涵盖各高科技行业产业链细分市场,横跨如半导体产业链(半导体设备及零部件、半导体材料、集成电路、制造、封测、分立器件、传感器、光电器件)、光伏产业链(设备、硅料/硅片、电池片、组件、辅料支架、逆变器、电站终端)、新能源汽车产业链(动力电池及材料、电驱电控、汽车半导体/电子、整车、充电桩)、通信产业链(通信系统设备、终端设备、电子元器件、射频前端、光模块、4G/5G/6G、宽带、IoT、数字经济、AI)、先进材料产业链(金属材料、高分子材料、陶瓷材料、纳米材料等)、机械制造产业链(数控机床、工程机械、电气机械、3C自动化、工业机器人、激光、工控、无人机)、食品药品、医疗器械、农业等。